摘要:

2021年,受益于资管行业发展和金融行业开放,合资理财公司纷纷成立,资管市场进入中资、外资同台竞技的新时代。理财子公司在激烈的市场竞争中该如何找到合适的突破口,实现弯道超车?

贝莱德建信理财提供了新的思路与策略。瞄准权益蓝海市场,坚持走差异化路线,是贝莱德建信理财将全球智慧本土化的解决方案。战略层面,贝莱德建信理财没有像大部分中资理财公司一样,选择以固收为主,混合和权益为辅,重点发展“固收+”产品,而是选择“孤注一掷”,重点布局权益市场,发行高风险的权益类理财产品;产品创设方面,相比中资理财公司发行的理财产品,贝莱德建信理财选择发行中长期限,投资起点相对较低、高风险的理财产品,业绩基准直接挂钩沪深300,通过优惠费率的方式吸引投资者,叠加外资股东在投研方面的优势,获得很多国内投资者的青睐;从短期历史业绩表现情况来看,虽然贝莱德建信理财在收益率方面并没有表现出明显的优势,业绩表现明显不如同期股票型基金优秀,甚至收益低于汇华理财的混合类产品,但在控制风险波动方面,贝莱德建信理财发行的权益产品表现出明显的优势,说明贝莱德建信理财的系统化主动股票投资策略在平滑波动方面发挥了重要作用。

从国内理财子公司的产品布局情况来看,尽管权益市场表现出广阔的发展空间,但短期内,各家理财子公司还是会坚持以固收和“固收+”产品为主,主打风格保守稳健的策略。而以贝莱德建信理财为代表的合资理财公司选择走差异化经营路线,强化权益投资,这不仅是理财子公司大胆突破原有定位的勇敢尝试,更是中外融合打开突破口的最佳路径。虽然这种差异化的合资理财模式目前还处于探索与磨合阶段,但可以预期的是,这种差异化的策略为中国资管市场注入了新鲜的血液,随着外资企业将先进的投资理念、市场化机制、多元的产品设计和风控理念带入中国,未来合资理财公司将不断为投资者带来更多元化的产品选择与服务。

以下为正文:

一、合资理财公司:如何将全球智慧本土化?

2021年当中资理财公司还在忙着“真净值”转型之际,外资理财公司纷纷开始抢驻中国市场。随着沪港通、深港通等正式开通,我国金融对外开放正在不断深化,境外机构参与成立理财子公司的步伐不断加快。截至目前,包括汇华理财和贝莱德建信理财在内,已有四家合资理财公司[1]被批复。中外合资理财公司的入局,为我国理财市场和理财公司的发展带来新机遇与新挑战。

合资理财公司作为后入局的新生主体,受到媒体、同业、监管等多方的关注。相比中资理财公司,合资理财公司不仅投资者较为陌生,品牌认可度较低,销售渠道也比较单一,客群有限。因此,为了在激烈的市场竞争中发挥自身优势,选择差异化的打法成为合资理财公司新的战略策略。事实上,合资理财公司轻装上阵,不需要整改迁移母公司产品,存量产品上更具优势,完全可以通过中资股东渠道充分了解客户和产品需求,凭借外资丰富的投研实力和权益投资经验,提供更多符合投资者需求的理财解决方案。而这其中,差异化最明显的就是贝莱德建信理财公司。

贝莱德建信:差异化布局,打造行业新锐

贝莱德建信理财公司作为国内第二家开业的合资理财公司,首发就针对建设银行的高净值客户,推出高风险的权益类理财产品——“贝莱德建信理财贝盈A股新机遇私行专享权益类理财产品1期”。该产品一经发售,就备受投资者青睐,首发便募集24.64亿元,成为目前理财子公司发行的权益类产品中首次募集规模最大的产品,超第二名1.86倍。随后,2022年1月11日贝莱德建信理财公司又针对个人客户的需求,成立了第二只权益类理财产品——“贝莱德建信理财贝盈A股新机遇权益类理财产品2期(最低持有720天)”,首发募集资金超过4亿元。

产品布局:瞄准权益蓝海,坚持差异化路线

在固收产品遍地开花、产品收益保守稳健的理财市场上,贝莱德建信理财没有随波逐流,首发便选择了高风险权益产品,瞄准权益蓝海市场,第二只产品依旧选择权益产品,表明了其坚持布局权益类高风险产品,走差异化产品发展路线的决心。

贝莱德建信之所以选择这样独特的产品布局策略,主要原因有三。首先,合资理财公司的成立顺应了监管督促资管行业发展宏观环境和金融大开放的监管政策,同时也肩负起“为市场带来先进经验与技术”的使命。合资理财公司发挥自身特色与优势,不仅有助于完善银行理财行业生态,还能为投资者带来更丰富的产品选择,这正是监管推动合资理财公司成立的初衷。

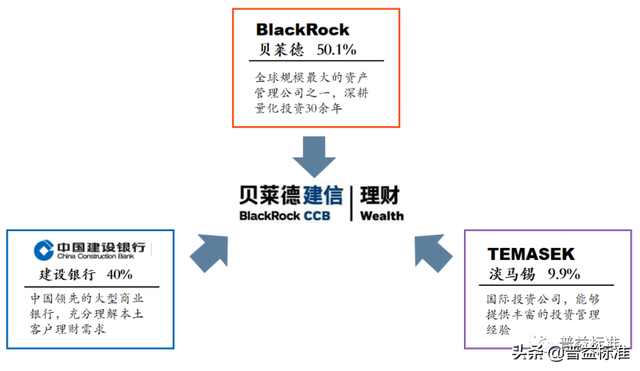

其次,选择差异化路线,瞄准权益蓝海是合资理财公司最大程度发挥理财优势的勇敢尝试。全球最大的资产管理公司之一贝莱德,引领全球量化投资30余年,为全球逾100个国家地区的机构及零售客户提供资产管理服务,其深刻的市场洞察力、卓越的风险管理平台、完善的内部治理体系和前沿的科技创新能力为贝莱德建信在投资研究、投研技术、内控合规方面提供了充分支持;国内领先的大型商业银行建设银行在线上和线下的成熟渠道优势为贝莱德建信提供了充足的产品销售和客群维护基础;新加坡的国际投资公司淡马锡凭借其2830亿美元的公司管理AUM规模能够为贝莱德建信提供丰富的投资管理经验。三大金融巨头的强强联合,是贝莱德建信走上差异化道路最有力的筹码。

图 1:贝莱德建信理财主要股东情况

数据来源:普益标准

第三,在直接融资加速发展、房住不炒、资管打破刚兑的大背景下,权益类资管产品有望出现更广阔的的发展空间。但目前银行理财权益市场一片蓝海,银行理财产品未能有效满足中高风险偏好的理财客群需求,需求端暴露出高风险理财产品匮乏和理财机构风险资产投研能力不足等问题。对于贝莱德建信理财而言,抓住市场的缺口,以权益类产品作为突破口,最大程度发挥合资理财公司的优势,不失为最好的选择。因此,在多种因素的共同促进下,贝莱德建信理财选择了主打主动选股与量化技术相结合模式,为国内中高风险偏好的理财投资者提供多样化产品选择,迎接中资、合资理财公司同台竞技的时代。

二、差异化路径:首家将权益类作为突破口

贝莱德建信理财公司的差异化布局策略主要体现在战略层面和产品层面。战略层面,贝莱德建信理财不仅与国内已开业的中资理财公司战略定位不同,与另一家已开业的合资理财公司汇华理财在产品布局上也表现出明显的区别。

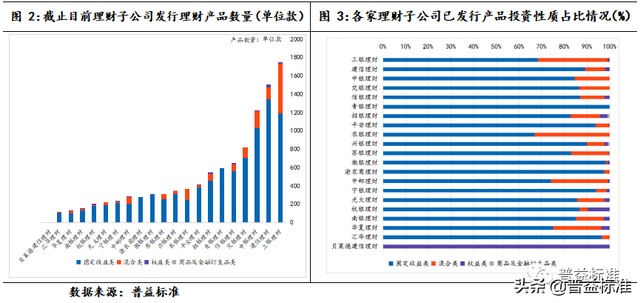

截止2022年1月17日理财子公司共发行了10416款理财产品[2],从投资性质来看,固定收益类产品8769款,占84.19%,混合类产品1505款,占比14.45%,权益类产品134款,仅占比1.28%,商品及金融衍生品类占0.07%。整体来看,银行理财市场仍以固定收益类产品为主流。

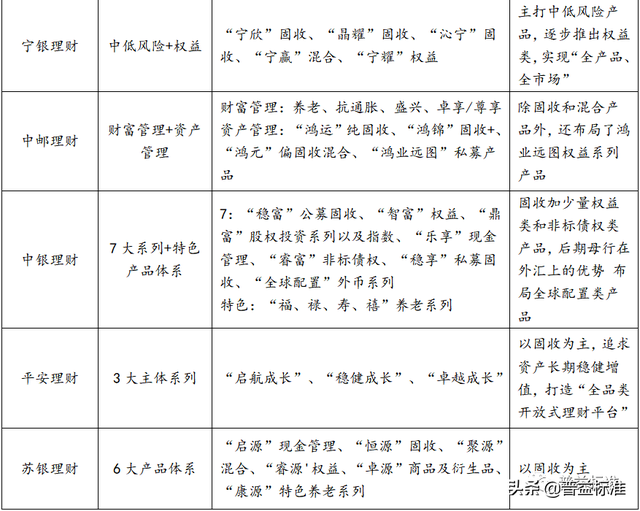

从各家理财子公司已发行产品情况来看,除贝莱德建信理财发行的理财产品全部是权益类产品外,其他理财子公司发行的固定收益类产品数量均超过了六成。整体来看,市场上中资理财公司的产品布局主要分为以下三种情况:

专注固定收益类产品,暂未发行权益类产品

中资理财公司中,以交银理财、青银理财、渝农商理财为代表的理财子公司,根据自身发展优势与渠道情况,选择重点布局固定收益类产品,暂未发行权益类等风险相对较高的产品类型。据统计,交银理财已发行的产品,87.50%均为固收类产品,其余全部为混合类产品,产品风格稳健,致力于把固收类产品打造为拳头产品和旗舰产品。青银理财发行的璀璨人生成就系列、璀璨人生奋斗系列、璀璨人生田园系列以及速决速胜系列全部为固定收益类,可见产品布局上青银理财更偏好稳定性高的产品。渝农商理财则根据自身的产品定位——服务三农、中小企业、县域经济,也主要发行固定收益类产品。

暂未发行权益类产品,积极尝试高风险资产

中资理财公司中,以农银理财为代表的理财子公司,目前还没有发行权益类产品,但在开业之初公开的“4+2”产品体系中,覆盖了“现金管理”、“固收”、“混合”“权益”四条基础线,还增加了“惠农”和“绿色金融ESG”两条特色产品线。尚未发行权益产品,可能还在做前期调研及准备,但从混合产品中尝试投资权益资产这一现象中,不难推断,未来农银理财将会不断丰富产品类型。

全面布局多维产品线,以固收为主兼顾权益

中资理财公司中,以工银理财、信银理财为代表的理财公司选择全面布局多品类产品线,坚持以固收为主,混合和权益为辅的产品策略。这类中资理财公司的布局特点即为当前资管市场上理财子公司的主流策略。

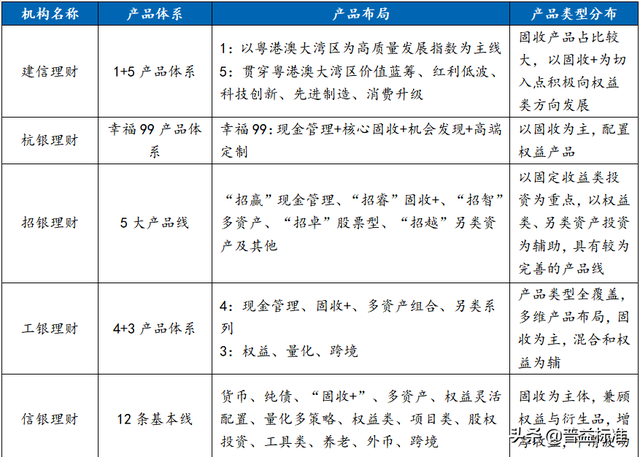

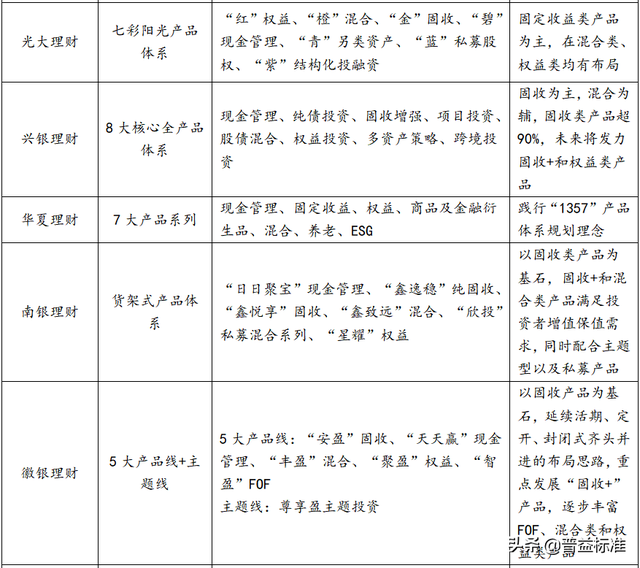

表 1:部分中资理财公司产品布局情况[3]

数据来源:普益标准

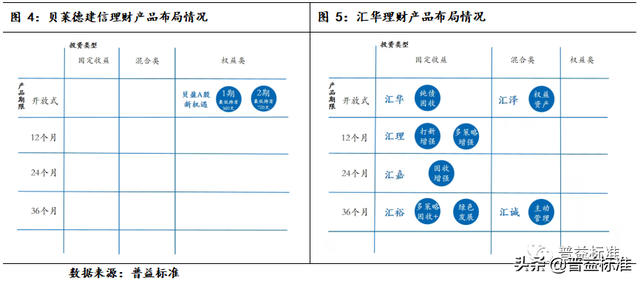

贝莱德建信理财不仅与当前市场上中资理财公司的主流战略策略不同,与另一家已发行产品的合资理财公司也存在较大差异。贝莱德建信理财和汇华理财虽然都是外资控股理财公司,但汇华理财选择了稳中求胜的策略,依旧坚持以固收为主,混合为辅;而贝莱德则选择另辟蹊径,重点布局权益的路线。

据普益标准显示,截至2022年1月17日,汇华理财自成立以来合计发行理财产品 110款,包括“汇理”、“汇嘉”、“汇裕”、“汇泽”、“汇诚”、“汇华纯债”六个系列。从汇华理财的产品布局情况来看,与中资理财公司类似,都选择主打“固收+”产品,以混合类产品为辅进行产品线布局,暂时还未发行权益类资产,但汇华理财在已发行的汇泽系列产品中逐渐尝试配置高风险的权益类资产,尽可能满足追求较高收益弹性的投资人。

相较之下,贝莱德建信理财更加看好权益市场,深耕权益类产品,先后发布了“贝赢A股新机遇1期”和“贝赢A股新机遇2期”,目标客群瞄准了中国建设银行财富管理级及以上高净值客户和风险承受能力较高的个人投资者,采用全球主动量化投资策略,将业绩比较基准挂钩沪深300指数,更加突出权益资产投资。

三、差异化布局能否实现弯道超车?

(一)产品发行情况分析

不同于同期国内理财子权益类产品:低起点,短期限,更受欢迎

根据普益标准统计的数据,截止2022年1月17日,中资理财公司共计发行权益类理财产品132只(不含母行迁移产品,下同),仅占中资理财公司发行的10304只理财产品的1.28%,其中成功发行128只,发行失败的4只。

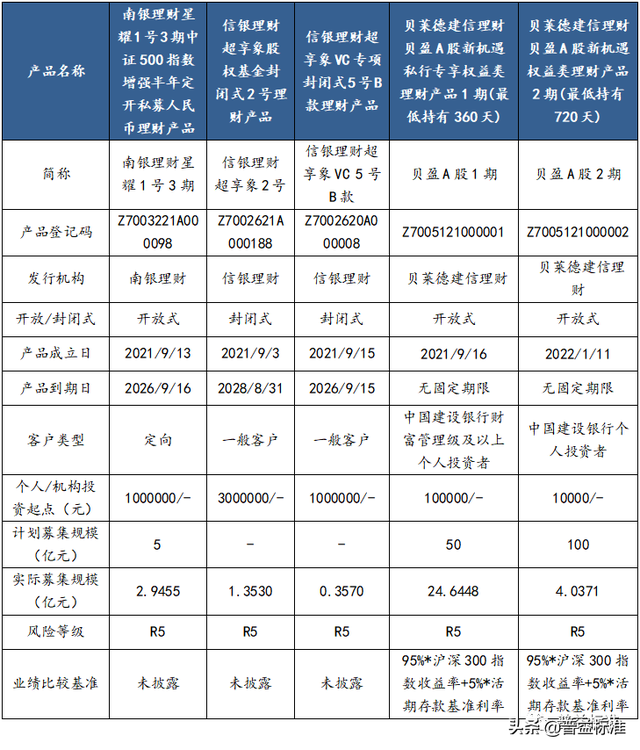

为排除投资环境等外部因素对对比结果的干扰,以及更便于之后对产品运作情况的比较,我们选取与贝盈A 股1号成立日期接近,风险等级为R5,且有净值披露的权益类理财产品进行对比。经过筛选,符合条件的成立日在2021年9月内的权益类理财产品共3只,3只产品与贝莱德建信理财2只产品基本情况如下:

表 2:理财子同期权益类理财产品基本情况

数据来源:产品说明书,普益标准

从以上情况可见,国内理财子与贝盈A股1期同期发行的权益类产品中,除南银理财发行了一只私募定开理财产品外,其他两只均为封闭式产品。3只产品与贝盈A股1期和2期的进行对比情况如下:

(1)从产品投资期限和资金流动性来看,南银理财星耀1号3期投资期限约为5年,半年定开,信银理财两只产品均为封闭式,投资期限分别为7年和5年;贝盈A股1期和2期均为最小持有期型开放式产品,最小持有期分别为360天和720天。短期投资时,南银理财星耀1号3期资金流动性更好,中长期投资时,贝盈A股1期和2期的资金流动性更好,而信银理财两只产品封闭期长,资金流动性差。

(2)从个人投资起点来看,三款产品的个人投资起点均较高,达到一百万或三百万,并不适合普通投资者,而贝盈A股1期和2期相辅相成,对不同投资者的适应性更强,尤其是贝盈A股2期低投资起点,且为公募形式,为想要小规模尝试权益投资的投资者提供了机会。

(3)从业绩比较基准来看,3只产品均未披露业绩比较基准,而贝盈A股1期和2期业绩比较基准挂靠的是沪深300指数收益率和活期存款基准利率,参考性更强。

(4)从实际募集规模来看,三款产品的募集规模都小于贝盈A股1期和2期,尤其是信银理财的两款封闭式产品募集规模不佳,较长的投资期限可能是重要原因,而贝盈A股1期和2期这种最小持有期型开放式产品则具有较大优势,更加吸引投资者。

不同于汇华理财产品:高风险,重股市,优惠费率

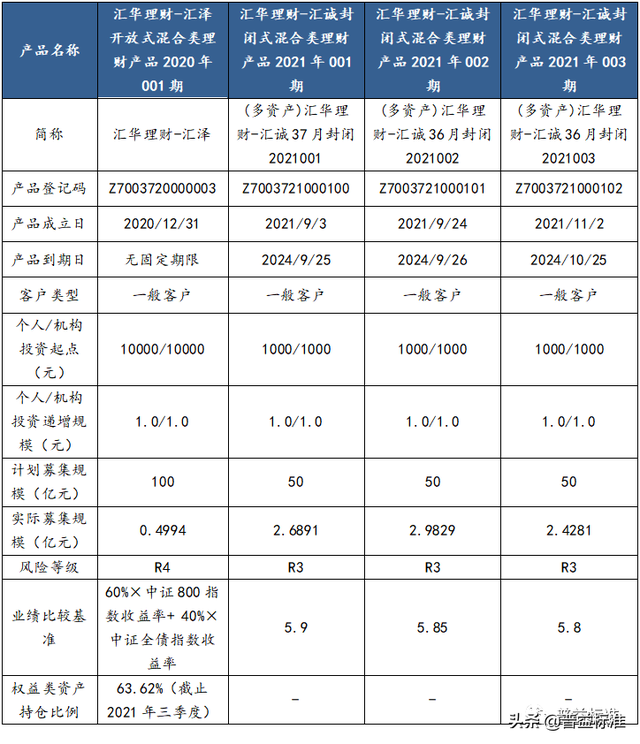

根据普益标准统计的数据,截止2022年1月17日,汇华理财共计发行理财产品110只,其中,固定收益类106只,混合类4只,尚未发行权益类理财产品。四只混合类产品的基本情况如下:

表 3 汇华理财权益投资基本情况

数据来源:产品说明书,普益标准

从以上数据可知,相对贝莱德建信理财,汇华理财在权益投资上比较谨慎,四款混合类理财产品中,3只汇诚系列均为中风险产品,且为固定业绩比较基准,虽未披露持仓情况,但从风险等级来看,其权益类的投资比例相对较低。只有汇华理财-汇泽风险等级为R4级,且权益类资产持仓比例较高,在权益投资上与贝盈A股1期和2期的相似度较高,故对3者进行详细比较。

(1)在客户群体的选择上,汇华理财-汇泽的投资门槛较低,对风险承受能力较高的投资者都可以参与投资;而贝莱德建信理财则是针对不同财富水平的投资者分别推出了一款产品,其中贝盈A股1期是私行专享,针对建行财富管理级及以上个人投资者,针对性强,投资门槛高,而贝盈A股2期兼顾到了普通投资者,可见,在权益产品的布局上,贝莱德建信理财更注重为不同投资者设计个性化的理财产品。

(2)在业绩比较基准的设定上,汇华理财-汇泽和贝盈A股1期和2期都是挂靠指数收益率,但汇华理财-汇泽挂靠的是中证800指数和中证全债指数,而贝盈A股1期和2期挂靠的是沪深300指数和活期存款基准利率,更注重股市行情。

(3)在投资期限方面,汇华理财-汇泽和贝盈A股1期和2期都注重长期投资,均未设定投资期限,都符合权益类投资更适合长期投资的规律。

(4)在募集规模方面,贝盈A股1期和2期都优于汇华理财-汇泽,其中贝盈A股1期募集规模为当时理财子权益类产品募集规模第一,贝盈A股1期虽然募集规模不算出色,但也是汇华理财-汇泽的八倍以上,可见贝莱德建信的这种权益投资为主的定位更加吸引高风险和高收益偏好的投资者。

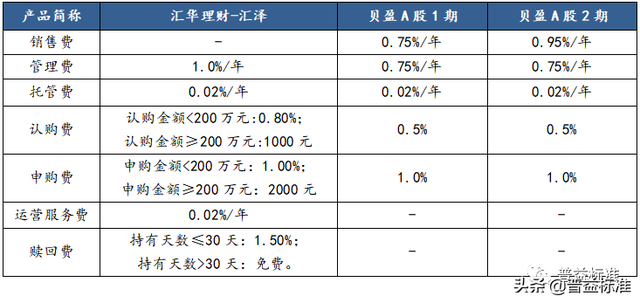

(5)在产品费率方面,汇华理财-汇泽与贝盈A股1期和2期的费率如下:

表 4 贝盈A股1期、2期与汇华理财-汇泽费率

数据来源:产品说明书,普益标准

从对比可以看出,汇华理财-汇泽与贝盈A股1期和2期在费用设置上有较大差异,尤其是设置了较高比例的赎回费来引导客户长期持有,在持有期超过30天时,汇华理财-汇泽的费率相对更低,而且在投资金额大于200万元时费率优势更加明显。但值得注意的是,针对销售费用、管理费、申购费,贝盈A股1期和2期分别设置了自成立日起的6.5个月、6个月内减半收取的优惠政策,短期内弥补了在费率上的劣势。

不同于同期股票型基金:封闭期,沪深300高依赖,有优有劣

银行理财产品与公募基金是投资者可选择的两种重要的投资产品类型,两者互为竞品和替代品,而权益类理财产品与股票型基金在资产投向上有较高相似性,都是主要投资于股票等权益类资产,均为高风险和高收益的产品,投资收益均易受市场行情影响,故具有较高的可比性。根据普益标准统计数据,2021年共计发行(以成立日为统计口径)公募基金2419只[4],其中,股票型基金625只,占比约25.84%。可见公募基金对权益投资的比例远高于理财子理财产品。

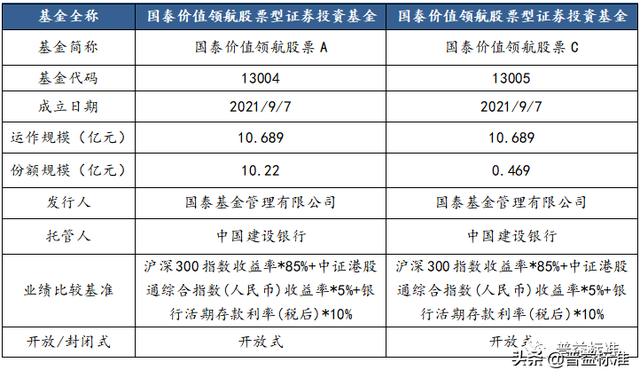

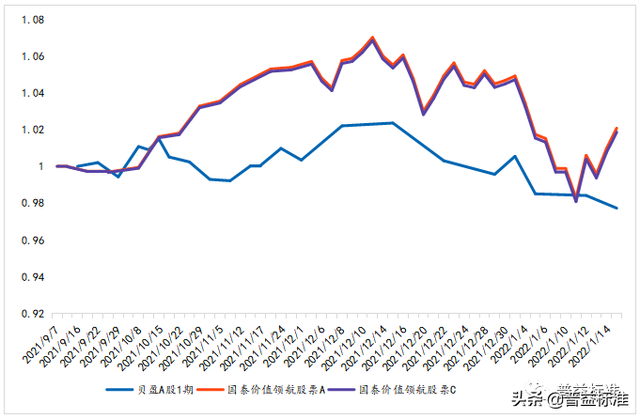

为排除投资环境等外部因素对对比结果的干扰,以及便于之后对产品运作情况的比较,我们选取与贝盈A股1期同期发行的股票型公募基金进行对比。根据普益标准收录的公募基金信息,成立日在2021年9月的公募股票型基金共计57只,占当月发行的242只公募基金的23.55%,其中,基金运作规模在10亿元以上的仅有1只。因贝盈A股1期募集规模超24亿,故选择运作规模最大的国泰价值领航股票型证券投资基金来进行对比,该只基金共分为两个份额,两只基金情况如下:

表 5 同期股票型基金基本情况

数据来源:公开渠道,普益标准

两个份额在费率上有较大差异,总体而言A类更适合长期投资,从国泰价值领航股票A份额运作规模远超国泰价值领航股票C可看出,投资股票型基金的投资者同样注重长期投资。

虽然在资产投向上权益类理财产品与股票型基金有较高的相似性,但由于产品种类不同,其差异也比较显著。两只基金与贝盈A股1期相比,主要差异有:

(1)资金流动性不同。虽然都是开放式产品,但贝盈A股1期需最少持有360天后才能赎回,相比而言,短期投资时,两只基金的资金流动性更好,长期投资时的资金流动性差别不大,但封闭期的设定更有利于引导投资者长期投资。

(2)业绩比较基准不同。相比而言,两只基金业绩比较基准挂靠标的更多,沪深300指数收益率的占比更低,相对更稳定。

(二)产品运作情况分析

为更加直观地了解贝盈A股1期的实际运作情况,除分析产品自身的净值表现外,我们还将与产品业绩比较基准、国内理财子同期权益类产品、汇华理财混合类理财产品、同期股票型基金的业绩表现进行对比,以更加全面的反映该产品的实际运作情况。

1、成立以来业绩表现

从贝盈A股1期净值表现来看,截止2022年1月17日的单位净值0.977255元,仍低于初始净值。产品净值目前经历了两次较大波动,截止2022年1月17日,成立以来最大回撤为4.2533%。

图 6 贝盈A股1期净值走势

数据来源:普益标准

权益类理财产品主要投资于股票市场,易受市场行情影响,近期股市行情不佳,可能是贝盈A股1号短期净值表现不佳的主要原因,另外,权益类理财产品高风险与高收益并存,相较于固收类和固收+类理财产品,产品净值波动更大,产品短期业绩表现并不能代表最终收益。该产品针对的是高财富水平和高风险承受能力的投资者,该类型投资者往往追求超额收益,对短期收益波动的承受能力更强。而且,贝盈A股1期定位于长期投资,采用的是贝莱德的系统化主动股票投资策略,该策略经历史数据验证,长期投资收益明显优于短期投资,因而,可能需要更长的投资期限才能体现出该投资策略的优势。

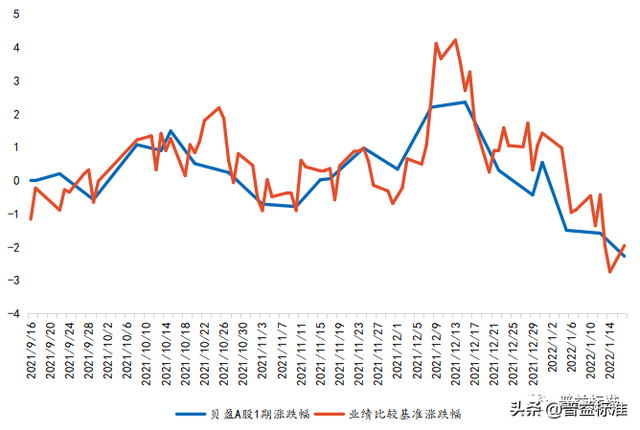

2、与业绩比较基准比较

贝盈A股1期的业绩比较基准为95%*沪深300指数收益率+5%*活期存款基准利率,我们以2021年9月15日为基期,计算业绩比较基准涨跌幅,与贝盈A股1期成立以来的净值涨跌幅进行对比,截止2022年1月17日的具体情况如下:

图 7 贝盈A股1期与业绩比较基准涨跌幅对比

数据来源:普益标准

从与业绩比较基准涨跌幅的对比可见,贝盈A股1期净值与业绩比较基准的走势基本相同,但波动更小,说明贝莱德建信的系统化主动股票投资策略在平滑波动方面发挥了作用。从短期来看,贝盈A股1期净值对业绩比较基准的优势并不明显,近1月低于业绩比较基准。

因权益类投资短期波动较大,且目前产品仅运行4个月,并不能以短期业绩表现判断实际投资收益,仍需更长投资周期数据来进行更加全面的判断。

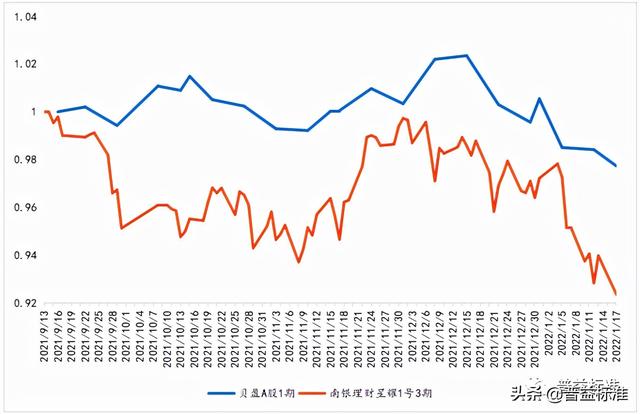

3、与同期国内理财子权益类理财产品比较

根据对产品发行情况的分析,与贝盈A股1期同期由国内理财子发行的风险等级为R5的权益类理财产品共3只,分别为南银理财星耀1号3期、信银理财超享象2号和信银理财超享象VC 5号B款。其中,信银理财超享象2号和信银理财超享象VC 5号B款披露净值次数较少,时间间隔较长,不能反应产品实际运行情况,不具有可比性。因而,仅选取南银理财星耀1号3期与贝盈A股1期进行净值走势对比。

图 8 贝盈A股1期与南银理财星耀1号3期净值走势

数据来源:普益标准

从两只产品的净值走势来看,截止2022年1月17日,贝盈A股1期净值更加平稳,波动更小,且净值一直高于南银理财星耀1号3期。而南银理财星耀1号3期自成立后一直处于亏损状态,且净值波动较大,截至2022年1月17日,成立以来最大回撤7.80%,远高于贝盈A股1期。

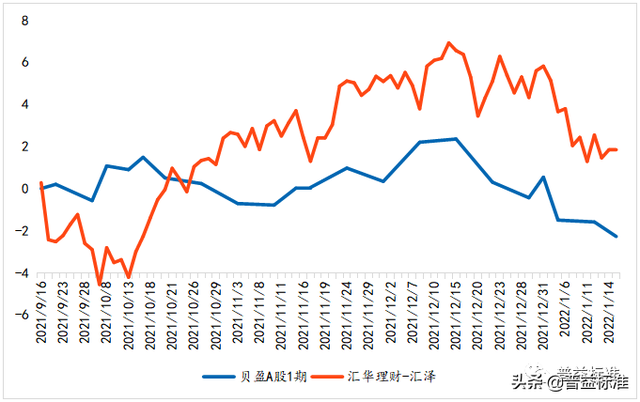

4、与汇华理财混合类理财产品比较

目前汇华理财未发行权益类理财产品,因而选取风险等级为R4的汇华理财-汇泽进行实际运作情况的比较。

从汇华理财-汇泽净值走势来看,截止2022年1月17日,净值走势良好,净值波动较大,成立以来最大回撤5.5730%,近3个月最大回撤5.2682%。

图 9 汇华理财-汇泽净值走势

数据来源:普益标准

为便于与贝盈A股1期进行对比,我们选取汇华理财-汇泽自2021年9月16日至今的净值,以2021年9月15日净值为基期,计算净值涨跌幅,与贝盈A股1期成立以来净值涨跌幅进行对比,具体如下:

图 10 贝盈A股1期与汇华理财-汇泽净值涨跌幅对比

数据来源:普益标准

从净值涨跌幅对比来看,汇华理财-汇泽在2021年10月经历净值波谷后在10月下旬转为增长,截止2022年1月17日,相对基期净值增长1.8486%,短期收益优于贝盈A股1期。相对汇华理财-汇泽,贝盈A股1期的净值波动相对较小,但目前仍跌破初始净值。贝盈A股1期权益类资产持仓占比高于汇华理财-汇泽,但净值波动更小,说明贝莱德建信的系统化主动股票投资策略在平滑波动方面有一定优势,但短期收益不及汇华理财-汇泽。

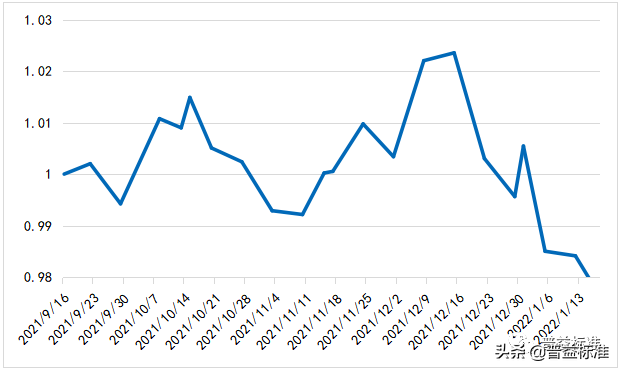

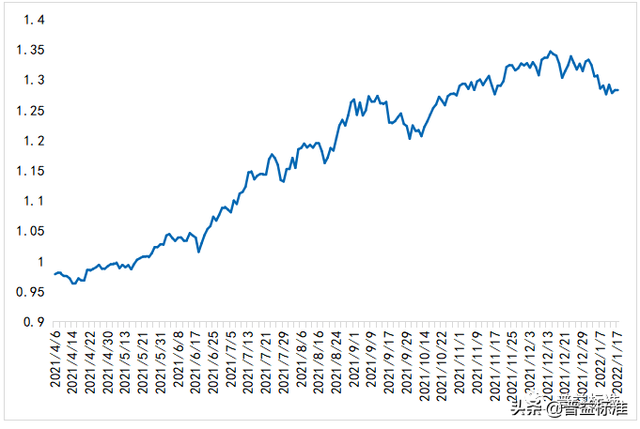

5、与同期股票型基金比较

根据对产品发行情况的分析,我们选取与贝盈A股1期同期发行的股票型基金国泰价值领航股票A和国泰价值领航股票C进行净值走势的对比,截止2022年内1月17日,三只产品净值走势如下:

图 11 贝盈A股1期与同期股票型基金净值走势对比

数据来源:普益标准

从上图可以看出,国泰价值领航股票A和国泰价值领航股票C净值基本一致,整体来看,贝盈A股1期波动更小,但自2021年10月中旬起,净值持续低于两只基金。近期来看,两只基金在2022年1月经历近一个月的下跌后已呈现触底反弹趋势,但贝盈A股1期的净值走势尚不明朗。仅从目前近4个月的净值数据来看,相对股票型基金,贝盈A股1期在平滑波动方面的效果较为显著,但短期收益略逊于股票型基金。

四、启示与展望

发展启示: 差异化布局或是银行理财行业发展新思路

在激烈的市场竞争中,贝莱德建信理财的差异化路线不仅为合资理财公司的市场定位提供的新的思路,也为中资理财公司提供了新的产品创设理念。成立合资理财公司可以引进全球先进资产管理经验,与中资理财公司形成差异化的竞争,改善银行理财行业生态,或是商业银行增强产品创设与投研能力,强化产品竞争力,赶超其他资管机构的创新路径。而对于中资理财公司,固收和固收+为主的产品定位,是目前国内理财市场形势下的必然选择,进行差异化定位相对困难,积极布局权益市场能够挖掘新的产品设计思路,拓展行业市场,为投资者提供更加多元化的产品及服务,能够更大限度地帮助中资理财公司在激烈的市场竞争中突破重围。

因而,虽然差异化路径不可复制,但贝莱德建信理财的权益投资定位仍能为国内理财市场提供经验借鉴。

前景展望:权益投资或是合资理财子“弯道超车”新路径

合资理财公司的发展受益于监管督促资管行业发展的宏观环境和金融大开放的监管政策,将为资管市场提供新鲜的血液,推动完善资管行业生态。合资理财公司选择差异化路线,是出于市场定位、股东实力和监管导向等多个方面的考虑,瞄准权益蓝海对于合资理财公司来说,或是其在资产管理领域“弯道超车”新机会。

虽然贝莱德建信理财差异化的合资理财模式目前还处于探索与磨合阶段,短期业绩表现差强人意,但可以预期的是,这种差异化的策略为中国资管市场注入了新鲜的血液,为合资理财公司的发展找到了新的突破口。随着外资企业将先进的投资理念、市场化机制、多元的产品设计和风控理念带入中国,未来合资理财公司将不断为投资者带来更多元化的产品选择与服务。

[1]中银理财、建信理财已分别与东方汇理、贝莱德和淡马锡共同成立了汇华理财和贝莱德建信理财。施罗德与交银理财、高盛与工银理财的合资理财公司也在筹建准备中。

[2]统计口径为剔除母行迁移至理财子公司的产品,仅统计理财子公司发行的产品数量(分份额产品仅保留一款)。

[3]此处仅列举已发行权益类产品的中资理财公司的产品线布局情况。

[4]不同份额产品仅保留一款统计。

作者:普益标准研究员 黄晓旭 董翠华