作者:时代财经 武佩璇 编辑:王薇薇

出售YY给百度、传海外业务要卖给字节跳动、被浑水机构“做空”……近三日来,欢聚集团屡登热搜。一场本是双方皆大欢喜的并购,暗流涌动。

11月17日,欢聚集团(NASDAQ:YY)(以下简称“欢聚”)宣布与百度(NASDAQ:BIDU)签署最终协议,百度将以36亿美元现金(根据协议或有对价调整)收购欢聚国内视频娱乐直播业务“YY直播”,交易预计在2021年上半年完成。

这则10月份就闹得沸沸扬扬的传言终于落地。至此,欢聚在国内业务的“左膀右臂”——虎牙与YY被巨头们各自接手。

此次并购完成后的正常走向,应该是百度强势入局直播领域,欢聚则又有了资本去扩充海外市场。

图片来源:图虫创意

但并购刚“官宣”,有关欢聚意图向字节跳动出售海外业务的消息开始在坊间流传。但欢聚对此澄清表示,“公司目前没有出售海外业务的计划。”

紧接着当天深夜,知名做空机构浑水研究公司(Muddy Waters Research)在其官网发布报告称,欢聚在营收、利润、付费用户等数据中都存在造假嫌疑。受此报告影响,欢聚股价大跌26.53%。

欢聚股价跳水。图片来源:Wind

欢聚相关负责人在接受时代财经采访时对浑水的报告予以愤怒回应称:“浑水的报告充满了对直播行业和直播生态的无知,报告中逻辑不清、数据混乱、以偏概全,包含了大量的错误。”

欢聚接下来是否会作出更详细的回应尚未可知。同样未知的是,出售有着稳定盈利模式的成熟项目,转而All in有诸多变数的海外市场,欢聚的下一程将如何发展。

暧昧的电商

很多人认为欢聚在出售掉虎牙和YY后已经不存在国内业务,但事实上欢聚旗下还有一个电商App在默默发展。

2015年,广州欢聚电子商务有限公司成立。两年后,直播电商开始兴起,欢聚依托YY在直播领域的流量积累和技术优势,上线了一款直播拍卖翡翠文玩的电商App——“YY一件”。

据时代财经了解,“YY一件”上的商品多为珠宝玉石,月销量最高仅10000,但这款App迄今为止仍处于积极运营的状态,今年因为疫情还为平台商家启动了“一亿补贴方案”。

图片来源:YY一件app

易观高级分析师陈涛11月18日对时代财经表示,“珠宝、玉石这类非标准化的产品比较合适在直播间出售,欢聚当时找准了这个切口,进行了直播电商业务的开拓,但是后来中国直播电商发展越来越快,像这种比较垂直化的平台就不太受到关注了。”

由于欢聚没有披露这一项目的用户数量和营收贡献,其具体价值尚无法判断。但很显然,这款产品在欢聚如今庞大的商业版图里不值一提。

不过对于电商业务,欢聚有自己的打算。在今年6月,欢聚投资社区电商平台同程生活,8月份,又战略投资了跨境电商平台Shopline。

同时,在8月份的欢聚Q2财报电话会议中,CEO李学凌高调宣布,未来公司的营收将转为以电子商务为主,直播为辅,再加上一部分广告收入。

李学凌表示:“电商业务是公司的长期目标,我们对此是高度重视的。我们也有足够的耐心,着眼于未来三到五年长期的发展电商业务。”

看起来,电商业务似乎成为了欢聚接下来的重大战略目标。然而三个月后,在11月17日的Q3财报电话会议上,李学凌对电商业务的态度又变得暧昧起来。针对投资同程生活这一事件,他表示:“我们投资中国的电子商务并不是代表我们要在中国做电子商务。”

如果欢聚高层对电子商务的战略不是一时起意,那李学凌目前的态度则表明了欢聚电商业务未来的主场并不在中国。而海外市场中,欢聚着重发展的是“直播+短视频”,电商业务暂未涉及。

时代财经11月18日向欢聚相关负责人询问该公司对电子商务更详细的规划,对方称“目前公司正在财报窗口期,所有信息只能以官方发布渠道信息为准。”

陈涛则向时代财经分析,“欢聚目前在电商领域有三个项目,一个是做文玩玉石类的直播电商,一个是跨境电商,还有一个是社区电商,三者之间并没有多大的联系,不能混为一谈。欢聚对后两者的投资我倾向于认为它是出于财务的考量而非战略考量。”

“海浪”凶猛,出海不易

电商布局目前还不明朗,但欢聚的“全球化”已是板上钉钉的事。

早在2014年,李学凌就将YY的一部分独立出来,在新加坡成立Bigo Technology Pte.Ltd,驶出通往海外的第一步。

如今,欢聚在海外已经有一个全面的业务矩阵,分别是专注直播的BIGO LIVE、主打短视频的Likee、小游戏社交平台HAGO以及视频通讯软件imo。

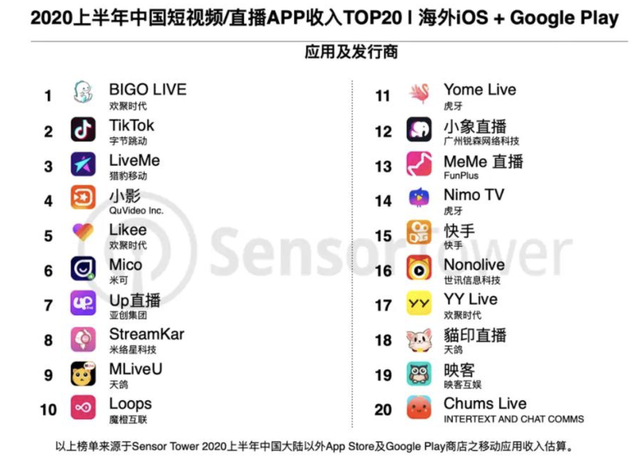

根据Sensor Tower的数据,2020年上半年中国短视频/直播App海外下载量排名显示,欢聚的Likee排列第二,仅次于TikTok。这意味着Likee在海外短视频/直播领域的地位仅次于TikTok。而BIGO LIVE虽然在下载量中排名第六,但在收入榜中却稳居第一,TikTok也要屈居其下,吸金能力可见一斑。

根据欢聚2020年Q3业绩报告中所呈现的数据,目前公司全球移动月活用户达3.9亿,其中海外用户占比高达89.4%,Likee和BIGO LIVE的移动月活连续三个季度实现高速增长。

六年时间,欢聚海外业务做得风生水起,在此时作出All in海外的决定或许也在情理之中。

数据来源:Sensor Tower

在2020年Q3财报电话会议上,首席财务官金秉指出,BIGO LIVE的营收方面,发达国家市场的贡献超过40%,主要来自北美、欧洲和日澳新市场,中东地区的贡献占比接近30%,东南亚和其他地区也贡献了25%~30%。

为了有更安全稳定的营收结构,欢聚在海外实行营收地区多元化的政策,在一定程度上减弱了地缘政治风险。

但海外市场有诸多变数,近期由于印度政府的中国App禁令,欢聚也受到了一定程度的影响.

欢聚2020年Q3业绩报告显示,其全球直播移动月活较2019年同期的9410万减少2.3%至9200万,其中HAGO“受伤”最重,同比下降了29.7%,降至2270万。

Likee如今是全球仅次于TikTok的短视频应用商,再加上此时传出要被字节跳动收购的传言,不免令人深思。

易观互娱分析师于艳娣向时代财经表示:“目前海外尤其是美国对TikTok非常不友好,而欢聚又想要扩展海外市场,所以短时间内二者应该不会有一个深度的合作,但不排除以后会有共享资源之类的合作。”

同时,于艳娣也认为,如果TikTok继续受阻,以Likee目前在海外市场上的地位,“很可能就是下一个TikTok。”

而除了政策风险,Likee与BIGO LIVE都还处于获取用户的初期,欢聚也曾在2020年Q1财报会上明确表示,Likee目前还处于烧钱阶段。BIGO LIVE也是在第三季度才达到盈亏平衡。

出售虎牙及YY后,欢聚的现金流十分充裕,有利于其继续开拓海外市场。

不过在卖掉YY的第二日便惨遭紧盯中概股的浑水做空,才因为亮眼的财报上升的股价瞬间跳水,这为欢聚带来一阵不小的阴霾。

投资会是李学凌的未来选择吗?

欢聚的未来一定程度上取决于李学凌的未来规划。

艾媒咨询CEO张毅11月17日接受时代财经采访时表示,欢聚在电竞游戏的朝阳期将表现亮眼的虎牙出售,是一个企业家转变赛道的基本体现。

“我认为欢聚先后出售虎牙和YY,确实体现了它想要发展海外的决心,但即便是布局海外业务,恐怕也是为了把海外业务整合的更优异,数据做得更好看,最后能卖更高的价格。”张毅说道。

同时,张毅还认为对于欢聚这家企业而言,整个业务打包给一家公司是最好的方式,“但是百度显然对海外业务不感兴趣,所以才有了今天我们看到它海外业务与国内业务分拆的一个结果。”

对李学凌来说,未来确实充满变数,曾经信誓旦旦不卖YY,公开场合呛声腾讯,但如今,一句“今后要专注于给别人提供价值,把看似不可能完成的任务做成”让人不免产生遐想,欢聚的下一程如何走?

盘古高级智库研究员江瀚对时代财经表示:“李学凌应该是想转变赛道,但并不是说大量出售业务套现,而是选择将原先比较多元化的业务逐渐聚焦到核心业务上,他并不是一个短视的人,欢聚的整体策略依然是希望长线发展。”

与雷军关系亲密的李学凌,现在希望“为别人提供价值”,这样看来,投资可能会是李学凌的选择之一。而欢聚在中国,或许也会有不一样的未来。