11月2日-3日,第十六届21世纪亚洲金融年会在北京成功举办。11月2日晚间,备受业界关注的《2021亚洲银行业发展报告》(下称《报告》)正式发布,该《报告》由《21世纪经济报道》委托西南财经大学完成并出品,是独立的第三方客观评价报告,已经连续发布了15年,因其专业性和权威性,受到金融界认可和期待。

今年,是《报告》发布的第16年,也是该《报告》从《亚洲银行业竞争力排名报告》升级更新为《亚洲银行业发展报告》的第一年。12月7日-10日,《21世纪经济报道》记者将发布多篇文章解析《报告》主要内容,今日第一篇将聚焦亚洲银行业总体发展情况及未来发展展望。

21世纪经济报道记者 李愿 北京报道2020年,一场突如其来的公共卫生危机席卷全球,在夺去无数人生命的同时,对世界经济金融也造成了严重而深刻的冲击。

《报告》结果显示,尽管有疫情冲击,全球银行业整体来看经营状况依然保持基本稳定,盈利能力下滑但好于预期,资产规模上升但存贷款增长存在分化,资产质量虽下滑但风险总体可控,风险抵补能力仍然充足。

与此同时,疫情冲击也加快了全球银行业的结构演变。由于疫情控制速度和经济恢复速度出现分化,不同地区银行业表现也呈现较大差异。在疫情防控较好的亚洲地区,得益于实体经济受到疫情冲击相对较小,银行业盈利状况相对较好,资产规模稳步提升,资产质量保持基本健康。

为此,《报告》主要从盈利能力、资产规模、风险评估和发展潜力四个方面,对亚洲以及中国内地银行业的冲击进行回顾分析,并进一步探讨了宏观政策、市场环境以及技术发展的变化对于亚洲银行业发展趋势的影响。

亚洲银行业在全球亮眼,但内部分化严重

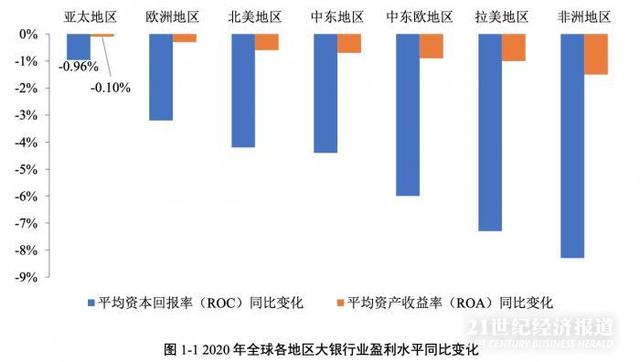

由于疫情控制速度和经济恢复速度出现分化,不同区域银行业2020年的盈利表现也呈现较大差异。

《报告》显示,在疫情控制不理想的地区,例如北美和欧洲地区,实体经济受到疫情的严重冲击,虽然成熟的风险防控体系在一定程度上缓冲了疫情的消极影响,但其银行业盈利能力下降幅度仍然较大。其中,以德国银行业为核心的欧洲银行体系一贯秉承谨慎经营理念,虽然在疫情暴发后面临的实体经济环境更恶劣,但盈利表现甚至比北美地区还好。

在疫情防控相较得力的亚洲等地区,实体经济整体上受到疫情冲击的影响相对较小,银行业整体盈利状况显著好于其他地区。

数据显示,2020年亚洲银行业整体盈利表现较为亮眼,平均资本回报率(ROC)仅较上年下降0.96%,降幅较欧洲、北美、中东、中东欧、拉美和非洲分别低2.2、3.2、3.4、5.0、6.3和7.3个百分点;平均资产回报率(ROA)下降0.1%,降幅分别低0.2、0.5、0.6、0.8、0.9和1.4个百分点;税前利润同比小幅上升1.63个百分点,而其他地区则均出现不同程度的下降。

不过,从内部来看,2020年亚洲各国/地区银行业盈利能力分化也较为明显:

-

印度,变种疫情出现彻底打乱了其经济秩序,成为亚洲疫情防控效果最不力的国家之一,2020年其GDP增速大幅下滑7.3%。然而,其银行业的表现与实体经济表现完全背离,最大的27家银行竟整体录得净利润增长近三倍。

-

东盟四国(新、泰、马、菲),疫情冲击下的经济表现仅好于印度,GDP平均降幅为6.7%。受此影响,四国60家大银行净利润减少了30.1%。

-

中国香港,虽然疫情控制较好,但实体经济遭国际市场萧条重创,GDP下降6.08%,21家大银行净利润减少28.0%。

-

日本,疫情防控与实体经济表现在亚洲处于中游,GDP下降4.7%,但得益于稳健经营的传统,日本56家大银行净利润逆市增长4.75%,是亚洲唯一实现银行净利润增长的大型经济体。

-

中国内地、中国台湾,疫情防控效果与实体经济表现都属于全球表现最好的经济体之列,GDP分别增长2.3%和2.98%,不过二者银行业表现则有较大差异。其中,中国内地83家大银行净利润增长6.83%,而中国台湾23家大银行净利润却下降6.46%。

“亚洲银行业盈利能力不仅受疫情冲击较小,恢复较其他地区也更为迅速。”《报告》同时显示。

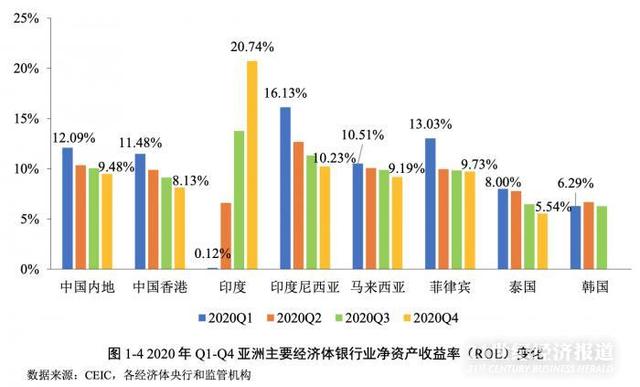

分季度来看,2020年第一、第二季度,中国内地、新加坡、韩国、泰国等亚洲代表性经济体的银行业盈利能力均受到明显冲击,但三、四季度,银行业盈利承压回升,部分指标出现边际改善。

仅就四季度而言,虽然净资产收益率仍在继续下滑,但随着预防性贷款损失准备计提逐步恢复常态,银行业净利润指标开始好转。其中,中国内地银行业得益于实体经济回暖,从大幅让利逐渐回归常态,实现净利润同比大幅增长24.09%;韩国银行业净利润同比增长12.54%,主要源于利息收入上涨的影响。

进入2021年后,亚洲银行业复苏的势头得以延续。今年上半年,中国内地银行净利润同比增长11.1%(三季度为11.5%),净资产利润率同比上升0.04个百分点(三季度为0.82%,同比上升0.02个百分点)。

风险评估方面,《报告》表示,疫情期间亚洲银行业与其他区域基本同步扩张资产负债表,但在资产使用方向上更偏重实体经济,由此导致自身资产信用风险承压加大。不过,资产信用风险虽可能会对未来银行盈利能力造成负面影响,但目前远未达到危及亚洲银行体系安全的程度。“之所以作出这样的判断,是因为亚洲银行业保持着高水平的资本充足率,具备较强的资产信用风险补偿能力。”《报告》认为。

此外,《报告》还显示,随着银行业净息差不断收窄,传统存贷业务盈利能力日趋弱化,商业银行开始越来越重视非利息业务。不过,相较之下,亚洲银行业在非利息业务方面的拓展相对滞后,非利息收入增长较为缓慢。近年来,日本、印度、韩国银行业的非利息收入占比有所上升,不是因为非利息业务增长快于传统存贷业务,而是因为净息差不断下降导致利息收入减少。

“疫情退出、金融数字化进程等等因素都将削弱传统存贷业务盈利能力,拓展非利息业务,提高非利息收入,将成为银行业不得不作出的选择。”《报告》强调。

数字化转型、绿色金融等是未来发展机遇

对于亚洲银行业未来的发展情况,《报告》认为,整体来看,疫情暴发对银行业发展造成冲击的同时也带来新的发展机遇,深刻影响着未来银行业的发展方向和业务模式创新,使得一些疫情前已经显露的趋势得到进一步加强。

《报告》课题组以银行从业者和专家学者为调研对象获得的一份问卷调查结果显示,受访者普遍认为加快数字化转型是银行业发展的大势所趋,这一占比高达78%。此外,消费金融(59%)、绿色金融(44%)、普惠金融(41%)与跨境经营(30%)也受到银行专业人员的重视。

具体来看,首先,随着金融科技蓬勃发展,银行将更重视通过数字化降本增效,在线银行业务比重将持续提高;其次,随着气候变化问题日益凸显,社会公平问题越来越多地被讨论,银行将更重视履行社会责任,绿色金融、普惠金融业务将会快速扩张。再次,随着全球供应链重构步伐加快,银行将更重视本土市场,跨境经营业务将会出现收缩。最后,随着主要经济体量化宽松货币政策长期化,净息差持续走窄的趋势将难以逆转,迫使银行不得不努力开拓新的中间业务,提高非利息收入所占比重。

“金融科技可以解决普惠金融的商业可持续性问题。”《报告》表示,首先,线上金融服务模式将不断拓展,加快对线下服务的补充和替代;其次,金融科技在普惠金融领域将广泛应用,提升服务效率。

《报告》还表示,金融科技能给银行的跨境金融业务带来颠覆性变化。数字化平台建设和数字银行发展加快跨境零售业务的发展历程,线上金融服务的广泛应用、信贷审批流程和风险防控流程的线上化等提高银行拓展海外零售业务的便利性,跨境个人金融服务或将迎来新突破;数字货币的探索与发展将重塑跨境支付生态体系,银行相应的跨境支付、跨境结算清算体系或将实现新突破。

绿色金融方面,《报告》认为,对于银行业,参与全球气候变化应对是行业的大挑战,也是行业的新机遇。所谓大挑战,即参与气候变化应对意味着必须放弃化石能源部门巨大的传统市场,由此造成的潜在损失将是千亿美元级别,如何应对由此带来的盈利压力,是每家银行必须面临的挑战;所谓新机遇,即减少碳排放意味着能源、工业、交运部门和公共基础设施等领域将以低碳方式重建,这意味着百万亿美元级别的新市场。

普惠金融方面,《报告》认为,疫情给各国经济发展带来重大冲击,让社会弱势群体面临的处境更加艰难,对增 强金融普惠性和包容性的要求也因此变得更加迫切。在这样的氛围下,开展普惠金融业务不仅是金融机构履行社会责任的标志,也正在成为金融机构的法定责任。与此同时,金融科技发展为银行开展普惠金融服务创造了条件。“正是基于以上经济和技术上的趋势判断,我们认为普惠金融在很大概率上将成为银行业未来发展的焦点。”《报告》表示。

跨境经营方面,《报告》认为,未来随着全球产业链重构、逆全球化进程加快,亚洲跨国大型银行在欧美地区的海外布局或将持续收缩或调整。同时,全球产业链重构还表现为区域化、俱乐部化,例如中国如果最终能成为CPTPP的一员,那么必将进一步加强区域内经济联系和生存要素流动,撬动更大更丰富多元的跨境金融需求。在此情形下,亚洲跨国大型银行没有理由不重点关注和加快布局亚太市场。

更多内容请下载21财经APP