获取报告请登录未来智库www.vzkoo.com。

报告摘要:

探寻航空股周期的奥秘

- 无论在全球哪个市场,航空股都是典型的强周期品种,高度同质化的产品,重资产高负债率的商业模式,不断优化的飞机机型造成重资产通缩。此外,容易受到种种外部因素的影响,使其盈利持续能力比较脆弱,因此航空股被冠以了“价值毁灭者”的称号。然而,凭借周期的魔力,航空股却总能够吸引投资人反复介入,火中取栗。

- 美国航空业经过2008年金融危机之后的兼并,集中度不断提 升,从2012年开始股价集体大涨,龙头达美航空两年获得5 倍收益。

- 而同期的欧洲航空业,虽然也完成了一系列破产兼并,却仍然处在激烈竞争的漫漫长夜之中,2004年就已经完成合 并的龙头航司法荷航从2007年时的近1000亿元RMB市值一路下跌,截至2019年底已经跌去70%的市值,2020年遭遇新冠疫情,股价再遭腰斩。

- 亚洲航空业,特色更加鲜明。亚航作为Skytrax全球最佳低成本航司,座公里成本全球最低;新加坡航空创造连续47 年盈利的记录,曾是全球第一大航司;全日空长期处在垄 断市场,股价和利润却仍然周期性波动。

什么样的环境塑造了它们?又如何改变了它们?

- 全球来看,航空业有什么样的发展模式?

- 航空业为什么缺乏规模效应?全球龙头的市值顶点也仅仅为2800 亿RMB,什么原因导致航司普遍长不大?

- 航空股周期性的来源是什么?毁灭价值的根源是什么? 中美欧航空业各自处在什么发展阶段?当下的中国航空业竞争格

- 局,更接近于欧洲,还是更接近于美国?

- 什么样的航司赚钱能力更强,什么样的航司弹性更大?

- 当下的中国航空股是否真的便宜,AH股航空股估值为何长期倒挂? 航空股的研究重点是什么,赚的是什么钱?

- 买航空股,能否做到先胜而后战?

亚洲航空集团(马来西亚)

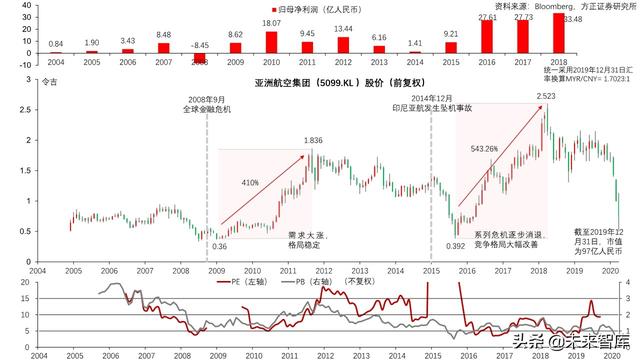

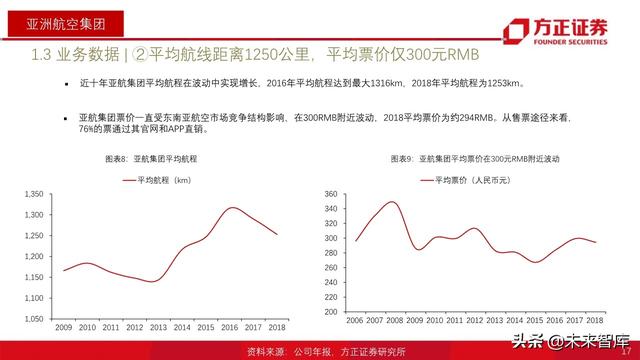

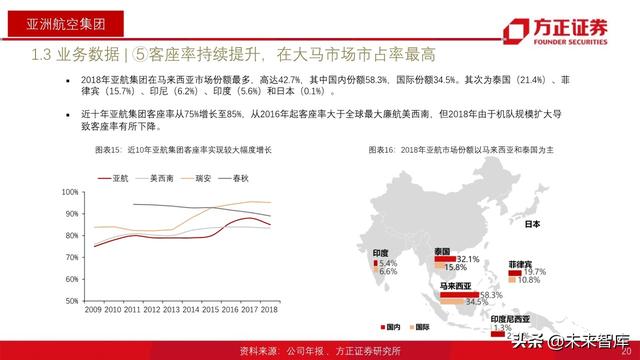

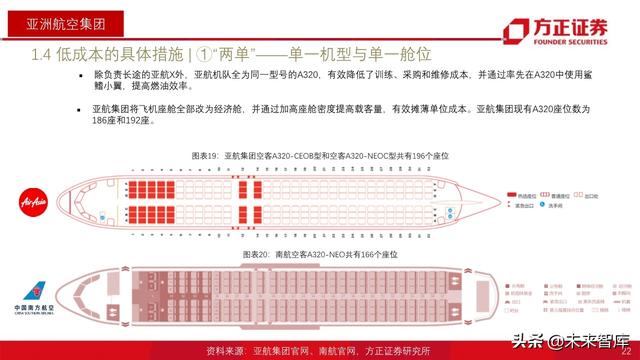

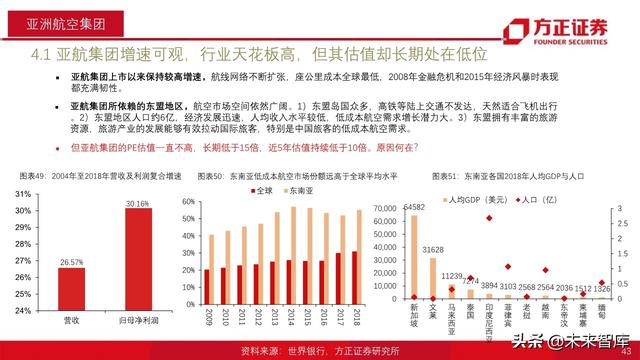

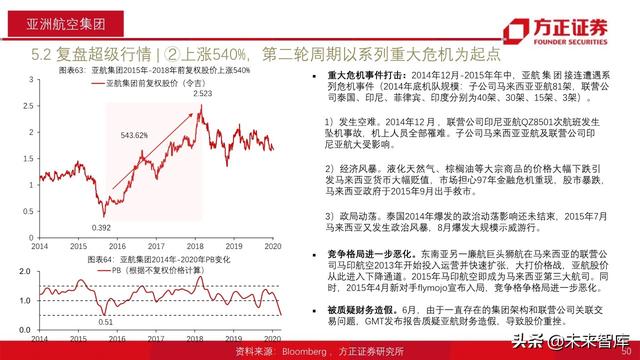

1. 亚航作为低成本航司的后起之秀,2009年起连续11年霸榜Skytrax全球最佳低成本航司,拥有全球最高飞机 日利用率,创造了座公里成本全球最低记录0.023美元,收支平衡客座率52%。平均航程1250公里的基础上, 平均票价仅300元人民币,2019年底全集团机队规模达到246架。亚航参控股公司旅客运输量近十年增速均在 8%以上,2018年亚航集团参控股公司合计旅客运输量达8164.17万人次,上市主体旅客运输量达4443.74万人 次。总市值仅约100亿元人民币。

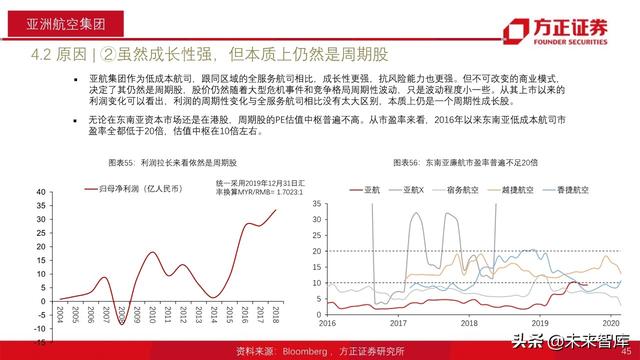

2. 重新认识低成本航司的估值。作为低成本航司,往往有更强的成长性,但难以改变的商业模式和行业属性, 决定了其仍然是周期股。净利润角度,第一轮从2004年不到1亿,提升为2007年超过8亿;第二轮从2008年的 -8.5亿提升到2010年超过18亿;第三轮从2014年的1.4亿到2018年超过33亿。因此,2018年底市盈率TTM仅有 3倍。低成本航司的股价仍然随着大型危机事件和竞争格局周期性波动。从其上市以来的利润变化可以看出, 利润的周期性波动与全服务航司相比,只有量的区别,没有质的差异,本质上是一个周期性成长股。

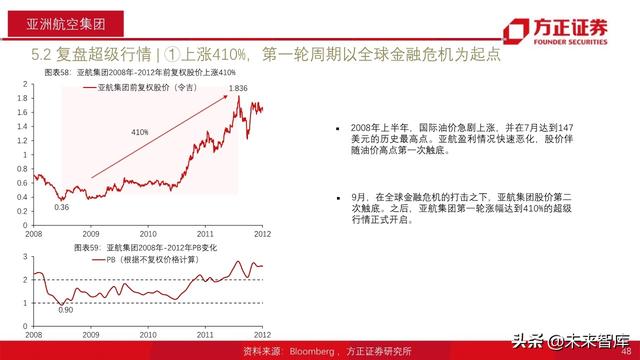

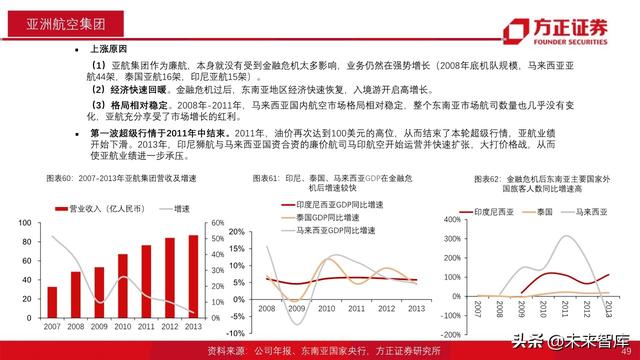

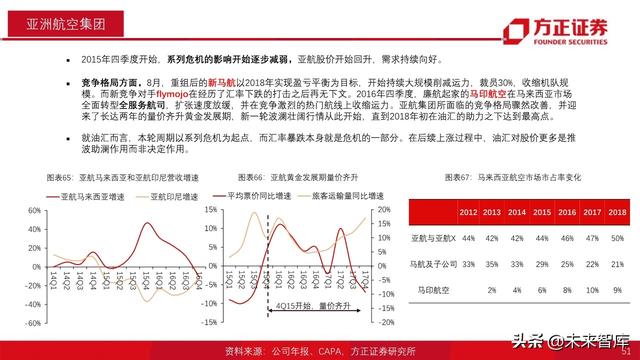

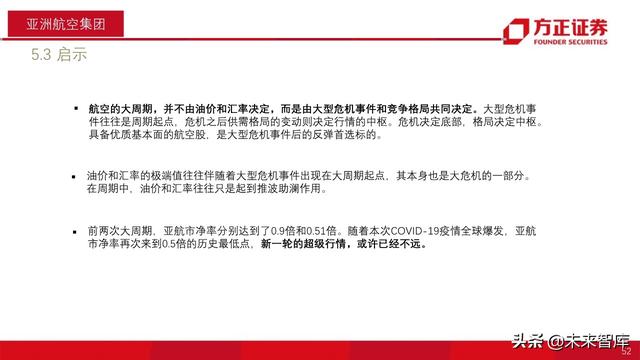

3. 航空股的大周期,并不由油价和汇率决定,而是由大型危机事件和竞争格局共同决定。大型危机事件往往是 周期起点,危机之后供需格局的变动则决定行情的中枢。即危机决定行情底部,格局决定行情中枢。具备稳健 基本面的航空股,是大型危机事件的反弹首选标的。油价和汇率的极端值往往伴随着大型危机事件出现在大周 期起点,其价格的剧烈波动本身也是大型危机的一部分。在周期中,油价和汇率通常只是起到推波助澜作用。 航空股的研究重点,应当放在危机和格局上,而不是预测油价汇率。

新加坡航空集团(新加坡)

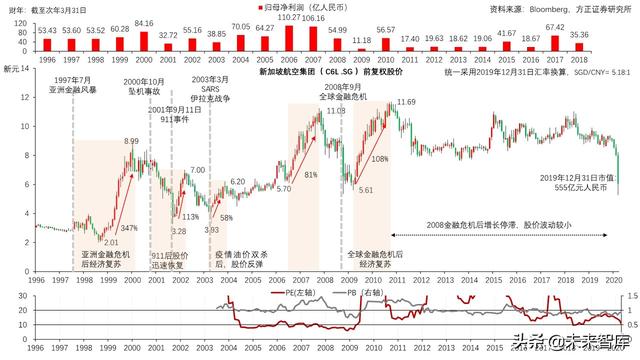

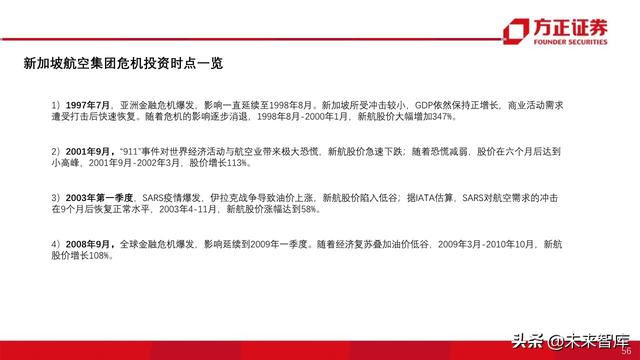

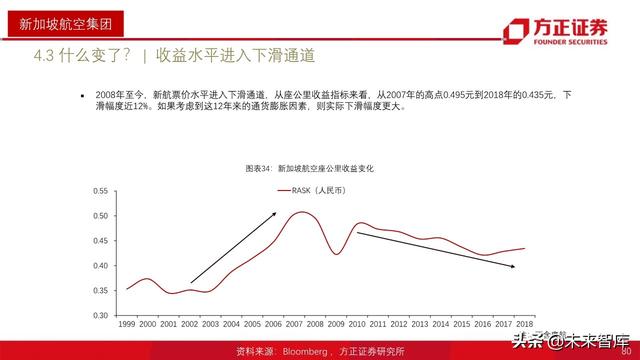

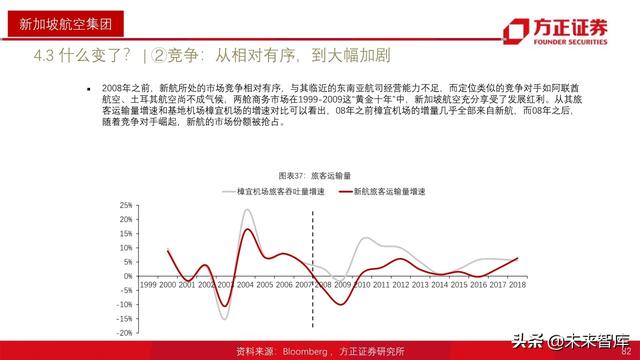

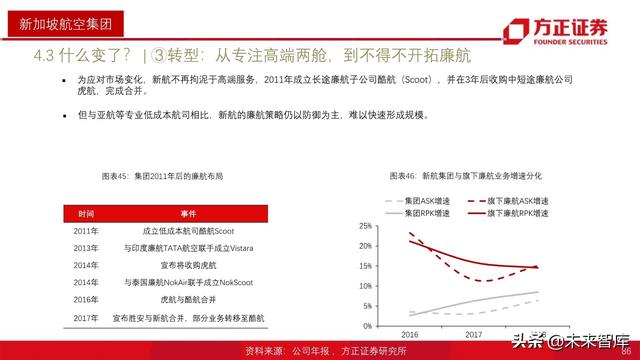

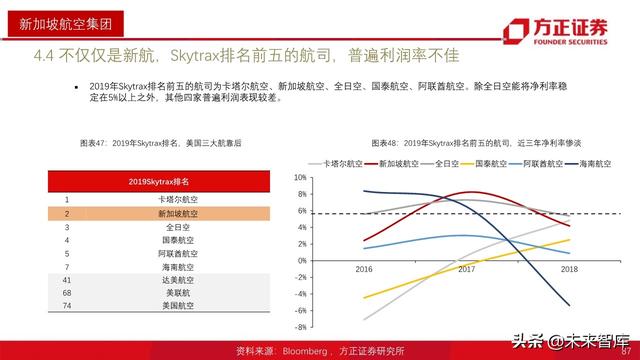

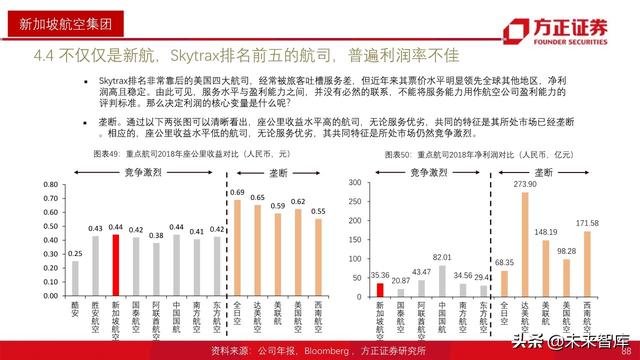

1. 新加坡航空集团连续47年盈利,近10年Skytrax全球最佳航司排名稳居前三,利用贸易与金融中心的区位优势, 背靠樟宜机场,新加坡航空专注商务群体,主营高端两舱国际业务。 08年后受制于商务市场增长停滞、中东 三大航挑战、廉航崛起等竞争,营收增长失速,利润显著下台阶。

2. 航空业的β远比α重要,航司服务水平的优劣与盈利水平没有必然联系。景气周期是盈利上行的基础,而竞争 是毁灭价值的根源,亚洲金融危机后,在新加坡经济繁荣、竞争较为缓和的十年中,新加坡航空集团2007年市 值1250亿元,成为全球第一市值航司。2008全球金融危机后,集团再难维持高速增长,2019年底市值550亿元。 除新加坡航空外,同样专注国际两舱的航司如国泰航空、阿联酋航空,近年盈利也不理想。

3. 航司盈利不仅具有周期性,还具有脆弱性,危机无法避免。新加坡航空的油汇价格变动可以部分对冲,但影 响无法完全消除;重大危机事件无论航司实力强弱,都无法规避。航司重资产、高固定成本,面对各种危机事 件时,需求、供给、成本都可能受到巨大冲击。

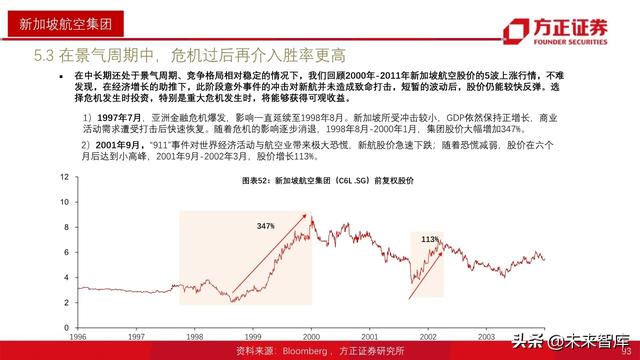

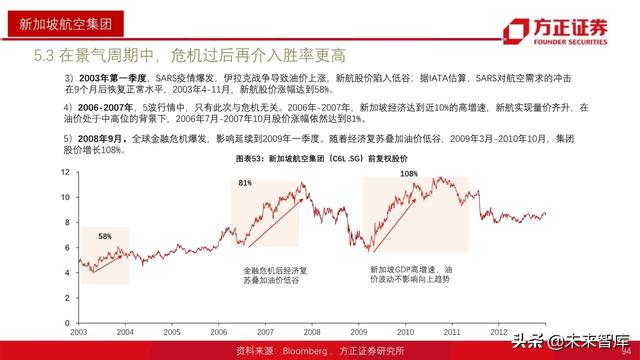

4. 在景气周期中,危机过后投资胜率更高。1998年,亚洲金融危机后经济复苏,从1998年8月最低点2.01到 1999年12月8.99,一年半上涨347%;08年金融危机后,从2009年2月5.61到2010年10月11.69,1年半上涨1倍。 在危机发生时的恐慌时间点进行投资,能够获得可观收益。

全日本空输集团(日本)

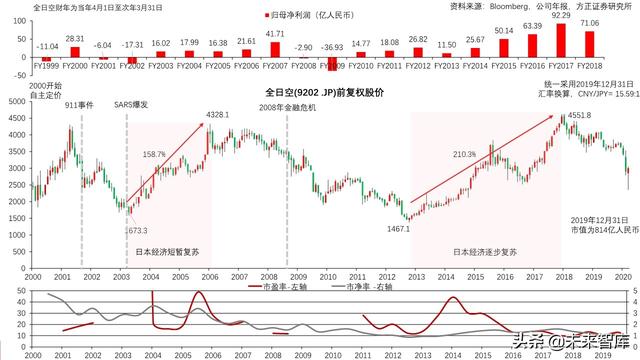

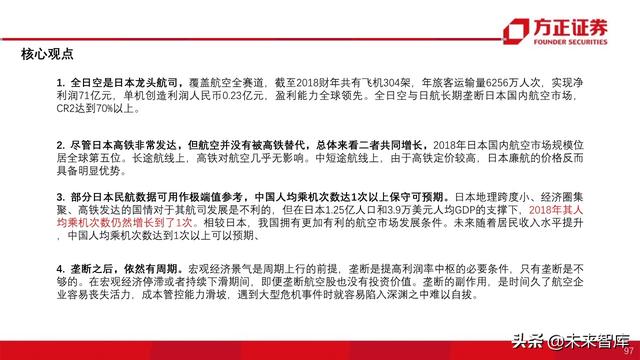

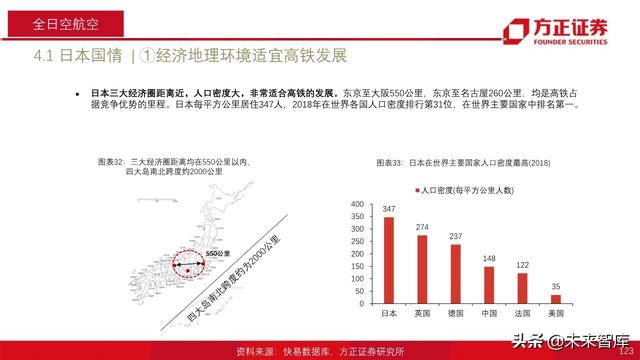

1. 全日空是日本龙头航司,覆盖航空全赛道,截至2018财年共有飞机304架,年旅客运输量6256万人次,实现净 利润71亿元,单机创造利润人民币0.23亿元,盈利能力全球领先。全日空与日航长期垄断日本国内航空市场, CR2达到70%以上。

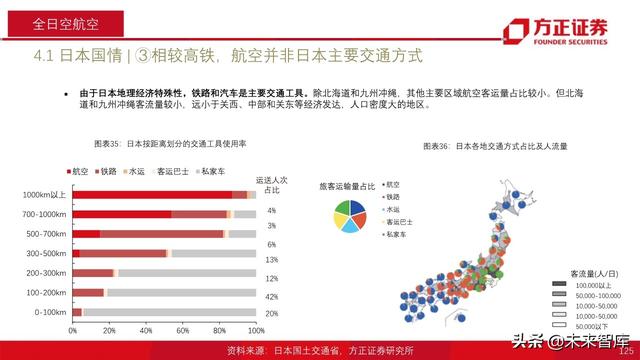

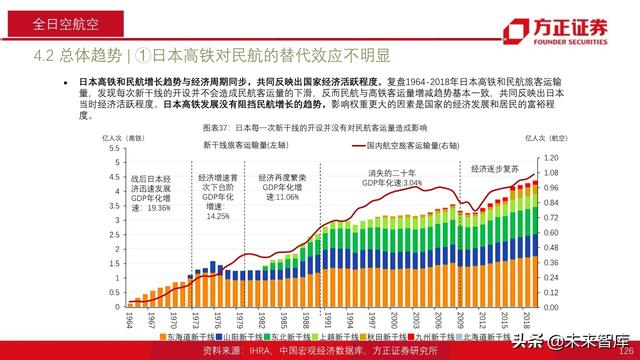

2. 尽管日本高铁非常发达,但航空并没有被高铁替代,总体来看二者共同增长,2018年日本国内航空市场规模位 居全球第五位。长途航线上,高铁对航空几乎无影响。中短途航线上,由于高铁定价较高,日本廉航的价格反而 具备明显优势。

3. 部分日本民航数据可用作极端值参考,中国人均乘机次数达1次以上可以预期。日本四大岛地理跨度小、经济 圈集聚、高铁发达的国情对于其航司发展是不利的,但在日本1.25亿人口和3.9万美元人均GDP的支撑下,2018年 其人均乘机次数仍然增长到了1次。相较日本,我国拥有更加有利的航空市场发展条件。未来随着居民收入水平 提升,中国人均乘机次数达到1次以上可以预期。

4. 垄断之后,周期依然。宏观经济景气是周期上行的前提,垄断是提高利润率中枢的必要条件,只有垄断是不够 的。在宏观经济停滞或者持续下滑期间,即便垄断航空股也没有投资价值。垄断的副作用,是时间久了航空企业 容易丧失活力,成本管控能力滑坡,遇到大型危机事件时就容易陷入深渊之中难以自拔。

报告节选(报告原文143页):

……

(报告观点属于原作者,仅供参考。报告来源:方正证券)

获取报告请登录未来智库www.vzkoo.com。

立即登录请点击:「链接」