作者:世联评估 | 首发:价值领地微信公众号

新房市场

01

新房供应分析

7月为新建住宅传统淡季,开发商供货节奏有所放缓。

深圳新增住宅供应4,930套/45.89万平方米,套数环比回落27.8%。

新增预售包括中海闻华里(1,045套)、振业时代花园二期(896套)、合正新悦润园(811套)、金地明峰府(575套)、深业山水东城花园(559套)等9个住宅项目。

2022年三季度,计划入市商品住宅174.26万平方米,共17,518套。

02

新房成交分析

本月新建商品住宅均价为69,501元/㎡,环比下跌4.3%。

网签量3,317套/34.8万平方米,环比上升10.3%,但开盘去化率不断下降,整体市场依然较为低迷。

福田区深圳中心·天元以成交88套/30,257平方米、34.9亿元(均价115,300元/㎡)的辉煌数据,问鼎成交金额冠军。

资深网红南山区华润城成交214套/25,309平方米、33.7亿元(均价133,241元/㎡),屈居成交金额次席,同样引人注目。

位于宝安区福永的润峯云上府成交353套/35,897平方米、17.3亿元(均价48,101元/㎡),摘得全市成交套数冠军。

其他较活跃楼盘包括中海学仕里(279套)、宏发悦云花园(142套)、合正方州(123套)等。

7月,从各区域的成交来看,主要成交来自关外,成交面积合计占比为75%。

其中宝安区成交领先,成交面积在全市的占比达到23%;关内成交面积合计占比25%,其中福田区为主力成交区域,成交面积在全市的占比为11%。

7月,纵观深圳全市商品住宅各面积产品和对应总价来看,80~100平方米产品是成交主力面积段,成交套数占比为52%。

450~600万总价段为市场成交主力,占全市总成交套数的30%;80~100平方米面积段在此总价段中占比65%;此总价段主力成交项目为宝安区的润峯云上府。

在所有面积段和总价段的产品中,80~100平方米且450~600万的成交套数最多,占全市总成交套数的19%。

宝安区成交809套,稳坐成交第一大区宝座,主力成交项目为润峯云上府(353套)、宏发悦云花园(142套)、京基智农山海公馆(63套)、深铁璟城(61套)。

龙华区成交677套,龙岗区成交503套,光明区成交461套,分列第二至第四位。

03

新房可售及去化

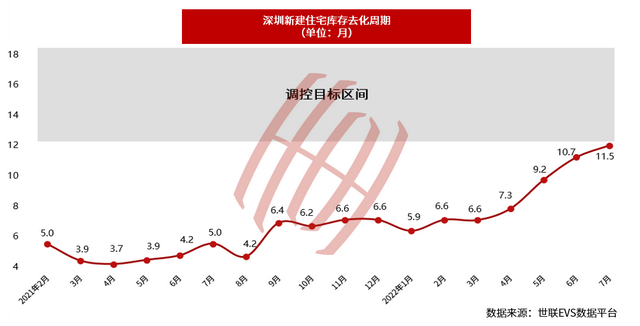

截至7月底,新建商品住宅可售数量30,407套/308.32万平方米,可售套数环比攀升5.6%,库存上破三万套大关,达到近一年半以来的高位。

新建住宅库存去化周期指标被直接用作土地管理,指新建住宅月末可售面积(库存量)除以最近六个月平均销售面积得出的比值。业内通常以库存去化周期来衡量住宅市场的供需情况,判断市场走向,该数字超过18个月即存在较大的市场风险。如果小于12个月,则楼市明显供不应求,提示住宅价格将上涨。

按照过去6个月的平均成交套数推算,当前深圳新建住宅库存去化周期升至11.5个月,逐渐逼近调控目标区间(12~18个月),显示商品住宅仍供不应求。

预计在一年以后,集中供应居住用地楼盘开始投放市场,大量价格低的新房涌现,这种严重失衡的供求关系才能彻底扭转。

存量住宅市场

7月,具指标意义的世联EVS存量住宅均价本月为60,927元/㎡,环比下跌0.28%,连续9个月下跌。

本月网签2,036套/19.9万平方米,套数环比下降9.1%。新入市楼盘在调价,新房的吸引力增加,此消彼长,二手房成交量继续低于一手住宅(3,317套),市场流动性严重不足。

近期,深圳楼市政策保持平稳,二手房指导价、限购、限售、限价、限离政策维持不变。

期待放松政策落空,使得住宅市场情绪进一步下降,“房价永远上涨”信仰已经动摇,业主挂牌价连续下调,预计短期内难以改变低迷状态。

深圳拟对《深圳市住房公积金贷款管理规定》进行修订,申请人的配偶、父母、子女不论有无缴存住房公积金均可以作为共同申请人。“一人购房,全家帮忙”,此举可以降低刚需购房门槛,提高首付和月供能力,较好地发挥公积金作用。

深圳存量住宅房价收入比高达27.0,长期稳居全国前三位。即使横向与发达国际顶级城市作比较,深圳房价收入比高到没有城市可作参照。根据Demographia《国际住房负担能力调查2022》房价收入比数据,香港23.2、悉尼15.3、温哥华13.3、洛杉矶10.7、伦敦8.0、纽约7.1、新加坡5.8。

住房租赁市场

新冠疫情再度来袭,管控措施加强令访客人数减少,住宅租赁活动受到抑制。根据世联EVS统计数据,7月份深圳优质商品住宅加权平均月租金为90.0元/㎡ ,环比下跌1.0% ,同比下跌8.8%。

深圳存量住宅空置率约5.5%,指标在全国主要城市中最低,处于健康合理水平(5%~10%)。

大力发展保障性租赁住房是2022年中国楼市主旋律。深圳发布《关于既有非居住房屋改造保障性租赁住房的通知(征求意见稿)》,将闲置和低效利用的商业、办公、旅馆(酒店)等非居住存量房屋改造为保障性租赁住房。改造后的保障性租赁住房面向本市的新市民、青年人等群体出租,年度租金涨幅不超过5%。在稳字当头、租购并举的背景下,国家已经在大力构建公共住房保障体系,房租大涨的概率也不是很大。

尽管受到疫情的严重干扰,上半年深圳地区生产总值高达15,017亿元,同比增长3.0%,规模以上工业增加值同比增长5.9%,固定资产投资同比增长14.7%。全市经济延续稳定恢复的态势,经济新动能日渐强劲,市场活力也持续释放,彰显经济韧性。

深圳是全国吸引人口最多的城市之一,实际管理人口在1,800~2,200万之间。《广东省第七次全国人口普查公报》显示,深圳常住人口十年暴增了713.6万人,是对珠三角核心区以及全省常住人口增量贡献率最高的地级以上市。优质的创业环境、量身定制的优惠政策为楼市带来了大量刚需住房需求,短期3~5年趋势难以改变。

中长期而言,良好的宏观经济基本面与庞大的人口基数,将继续支撑住宅租赁需求平稳增长。

本月存量住宅租售比为677倍,静态租赁回报率仅为1.7%。

房价更多是信贷泡沫的滥觞,房租背后有着居民实际收入的约束,在深圳投资一套商品住宅,仅靠目前的租金收益(扣除空置损失),需要约58.1年才能收回成本。

与租金收入相比,住宅投资者更看重未来房价会不会涨。有鉴于此,是否存在非理性繁荣,需要用资产思维来突破数据局限。

土地市场

7月,深圳推出21宗地,土地面积44.60万平方米,规划建筑面积223.65 万平方米,其中居住用地为主。

本月共有3宗地顺利拍出,土地面积7.10万平方米,规划建筑面积32.23万平方米。均以底价成交,成交总额13.61亿元。

深圳挂出2022年度第二批集中供地,于8月4日公开出让。

本次土拍共推出16宗居住用地,其中宝安4宗,龙岗4宗,龙华3宗,光明2宗,坪山2宗,南山1宗。总土地面积33.29公顷,总建筑面积179.85万平方米,总起始价349.83亿元。

本轮供地中,体量最大的龙华民治街道A806-0401宗地备受关注。本宗地位于龙华北站商务区,为商业用地+二类居住用地,土地使用年限商业、办公40年,居住70年。土地分南北两个部分,面积57,044平方米,建筑面积458,380平方米,挂牌起始价79.69亿,普通商品住房平均售价不高于72,450元/㎡(不含装修)。

龙华民治街道A806-0401宗地(分两部分)

图片来源:深圳土地矿业权交易平台

与以往集中供地限价相比,此轮宗地部分住宅限价有所上涨。

其中,南山前海街道T102-0410宗地毛坯住宅限价10.71万元/㎡,相比去年的前海土拍限价地,价格上调了1.5万元/㎡。

光明公明A642-0506宗地限价4.72万元/㎡,与去年光明A631-0115(金地明峰府,限价4.22万元/㎡ )对比,上涨了5,000元/㎡。

本文作者:世联评估,全国领先土地房地产、资产评估机构,拥有强大的评估师团队,持有RICS、MAI、HKIS等国际学会资质,致力专业持续领先,以前瞻视角深度解读房地产市场,内容首发价值领地公众号,原创精彩不断!如需转载本文,请点击【转载须知】查阅转载规则。