(报告出品方/作者:长江证券,金宁、庄越)

1 前言:澳煤缺失之后,蒙煤进口举足轻重

受澳煤进口限制影响,2021 年中国焦煤进口量同比下降约 1800 万吨。2020 年,我国 焦煤进口量大致在 7000 万吨左右,主要来自澳大利亚、蒙古和俄罗斯。然而受澳煤进 口限制叠加疫情反复下蒙古通关不畅影响,2021 年,我国最终实现焦煤进口量 5465 万 吨,较 2020 年同比下降约 1800 万吨。分国别来看,截至 2021 年,我国焦煤主要来自 蒙古、俄罗斯、美国、加拿大,分别占我国焦煤进口总量的 26%、20%、19%和 17%。

澳大利亚、蒙古因低硫及运费偏低成为我国主要焦煤进口来源。由于我国焦煤含硫量普遍较高,因此为了满足供给和降低成本,我们常常从焦煤含硫量较低、运费较低的澳大 利亚和蒙古采购焦煤。然而受澳煤进口限制影响,2021年以来我国澳大利亚焦煤进口 量相较往年明显降低,这也导致蒙古焦煤价格持续攀升;但在海外煤价较高影响下,当 前蒙煤依旧是除澳煤以外焦煤中性价比最高的选择。

未来蒙古焦煤进口量或成为影响我国焦煤供给的最重要因素。国内生产方面,受安监趋严叠加焦煤资源相对稀缺影响,我国焦煤产量难以快速提升;而进口方面,虽然 2021 年 10 月以来部分卸货澳煤存在通关现象,但当前“中国无限期暂停中、澳战略经济对 话机制”并未解除,因此卸货澳煤通关或不可长期持续。在这种情况下,蒙古焦煤进口 量将成为影响我国焦煤供给的最重要因素。2020-2021 年,受蒙古疫情反复叠加焦煤通 关不畅影响,我国蒙古焦煤进口量下滑幅度较大,2021年,我国从蒙古进口的炼焦煤 为 1404 万吨,同比下降 973 万吨。

2022 年及以后,我国从蒙古进口的焦煤量是否有提升可能?本篇文章,我们将先从蒙古煤炭行业自身供需情况入手,随后从产能潜力、运能潜力以及其他因素分析我国 2022 年以来蒙煤进口量是否有显著提升,从而对 2022 年我国焦煤供给格局进行判断。

2 现状:外蒙古煤矿供需情况

焦煤储量丰富,运力及需求掣肘产量

焦煤资源主要集中在南戈壁省。截至 2019 年,蒙古国已探明储量为 326 亿吨,其中硬 煤(焦煤)102.3 亿吨,褐煤 222.9 亿吨,无烟煤 7.5 亿吨。但实际上,蒙古可探明煤 炭储量超过 1500 亿吨,仍有大量矿区未勘探。从煤炭分布格局来看,东部地区主要以 白垩系煤层为主,有五大成煤盆地,是蒙古国露天开采的主要煤层,有如达尔汗、巴嘎 诺尔、乔巴山、乔伊尔等露天煤矿;而阿尔泰地区(西部)以石炭纪形成的煤为主,其 所生产的煤 2/3 用于电厂发电;南方以二叠纪的煤为主,如陶勒盖煤田,主要为焦煤, 并向我国出口;北方以侏罗纪的煤为主,主要用于发电。

蒙古当前煤矿产量远小于煤矿产能。从蒙古矿井来看,蒙古当前在产煤矿有 9 座,其中 焦煤产能最大的为塔本陶勒盖煤田(以下简称 TT 矿或卡卡矿)、Ukhaa Khudag Mine 煤矿,均位于南戈壁省。总体来看,蒙古焦煤产能潜力巨大,年产能超过 6000 万吨, 然而其煤炭产量却远小于煤矿产能,这主要和蒙古本国煤炭需求不足、运力掣肘导致煤 炭出口同样不足有关。

蒙古国煤炭产量长期供大于求。从蒙古国煤炭供需平衡来看,蒙古国煤炭长期供大于求。 1)产量:根据蒙古统计局数据,蒙古历年煤炭产量大概在 4000-5500 万吨之间。截至 2020 年,蒙古煤炭产量为 4384.48 万吨,其中国有矿占比 43%,私有矿占比 57%。2) 消费&出口:蒙古煤炭 55%以上产煤均用于出口,每年煤炭出口量大致在 2000-3000 万 吨左右;而从消费量来看,蒙古每年大致 1500-1800 万吨为燃料用煤和洗煤厂用煤,两者仅占蒙古煤炭消费和出口总量的 44%左右。综合来看,蒙古煤炭供需在 2017-2020 年均存在盈余。

2021 年,出口受阻影响蒙古煤炭产量。从蒙古采煤量来看,近年来,蒙古采煤量巅峰时 期超过 5000 万吨,这主要和出口至中国的焦煤不断提升有关。然而进入 2020 年,受 疫情影响,通关不畅致使蒙古出口受阻,蒙古产煤量出现明显下滑。2021 年至 2022 年 2 月份,受中蒙边境疫情防控措施趋严影响,蒙古国焦煤出口受阻也使得蒙古焦煤产量 明显低于往年同期。(报告来源:未来智库)

蒙古国内铁路线路较为匮乏,运力有限

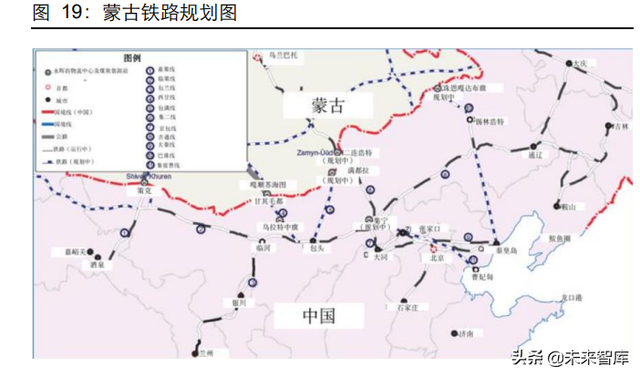

蒙古交通运输以公路为主。从蒙古交通规划地图来看,蒙古运输线路主要以公路为主, 铁路线路主要有三条:1)蒙古纵贯铁路:由俄罗斯乌兰乌德经蒙古国乌兰巴托至中国 乌兰察布。该铁路线大部分位于蒙古国境内,其中俄罗斯及蒙古国路段为单线、宽轨, 轨距为 1520 毫米,年货运能力为 620 万吨;中国路段则为复线、准轨,轨距为 1435 毫米。该线路有几条支线,通往煤矿产区沙尔河、纳来哈、巴彦淖尔、萤石矿产区巴彦 温都尔;2)由俄罗斯边境往鄂伦察布-乔巴山-塔木察格布拉克铁路:位于蒙古国东北部, 全长 557 公里,于 1939 年建成,最初主要用作战争时期方便苏联-蒙古国联军对抗日 本,但该线乔巴山-塔木察格布拉克段现已拆毁,仅存路基;3)支线鄂嫩-乔巴山铁路: 全长 190 公里的单线铁路,是蒙古国东部主要的交通干线。

蒙古煤炭主要出口国为中国和新加坡。由于蒙古国内煤炭消费有限,因此蒙古煤炭主要 用于出口。从蒙古煤炭出口数据来看,2021 年 1-12 月蒙古煤炭出口总量为 1570.81 万 吨,同比下降 45%;主要出口国为中国,占蒙古煤炭出口总量的 93%;此外,蒙古同样 也通过转运至中国或俄罗斯的海运港口出口至新加坡。

中蒙铁路通道口岸仅扎门乌德/二连浩特。截至目前,中蒙共有 13 个陆路边境通道口岸, 主要焦煤矿大部分从蒙古国通过公路运输至甘其毛都和策克口岸;蒙古国境内铁路通道 口岸仅 1 个,即扎门乌德/二连浩特铁路口岸,由于中蒙铁路轨道宽度不同,一般蒙煤运 输到二连浩特后会换装再进行运输。

当前我国从蒙古的进口口岸主要以甘其毛都和策克口岸为主。从煤炭进口的口岸分布来 看,我国从蒙古进口的炼焦煤主要依靠公路运输,进口口岸以甘其毛都和策克口岸为主, 其中甘其毛都进口量长期占我国蒙古煤炭进口量的 60%以上;此外,满都拉口岸、塔克 什肯口岸、珠恩嘎达布其口岸也有部分煤炭进口,但进口量总体较少。

以蒙古境内的主要煤炭公司为例,当前 Mongol Mining 在蒙古境内的线路主要通过 UHG-GS 铁路运输,而蒙古能源的煤炭则是以公路运输为主:

Mongol Mining:公司拥有 UHG 和 BN 两大露天煤矿,是蒙古国最大的高品质洗 选硬焦煤生产商及出口商,位于距离中国较近的南戈壁省。截至 2020 年,UHG 拥 有原煤储量 3.05 亿吨,其中焦煤 2.92 亿吨,动力煤 0.13 亿吨;BN 拥有原煤储量 1.73 亿吨,均为焦煤储量。UHG 主要通过 UHG-GS 铁路运输煤矿,到达 Tsagaan Khad 海关堆场。经蒙古海关出口清关后,由本集团自有运输车队(占 45%)及第 三方承包商(55%)经卡车送至 GM。当前公司无在建煤矿。

蒙古能源:公司主要拥有蒙古西部科布多省胡硕图焦煤项目,其距离新疆塔克世肯 边境约 311 公里,通过雇佣煤炭运输公司,沿着公司修建的胡硕图公路进行运输。 截至 2021 年,胡硕图焦煤项目储量为 1.41 亿吨。除胡硕图焦煤项目外,公司还 拥有蒙古西部 Olon Bulag 的金属采矿许可证和蒙古西部 Gobi Altay 的铁矿勘探许可证。2021 财年,公司经干选后原焦煤量为 78.23 万吨,运往新疆后,原焦煤进 一步洗选,最终产生焦精煤 72.3 万吨。目前公司暂无煤矿在建项目。公司煤炭售 价常以月为基础进行磋商协定。

3 展望:蒙古国内产能仍有增长潜力,铁路通车有望加强出口能力

根据全球煤矿追踪器数据,截至 2021 年 6 月,蒙古国共有煤矿运营产能 1.17 亿吨,其 中动力煤产能 1200 万吨,焦煤产能 7500 万吨,未分类产能 3000 万吨。当前,蒙古国 境内仍有拟增产能 2200 万吨,包括动力煤产能 100 万吨,焦煤产能 600 万吨,动力煤 和焦煤混合煤矿 1500 万吨。

中国或是蒙古国产能利用率提升的最主要途经。虽然蒙古焦煤产能充足,然而其产量有 限。这一方面和蒙古自身对煤炭需求较弱有关,另一方面则和蒙古国地理位置以及铁路 运力掣肘影响蒙古国通过俄罗斯或中国的港口外运至其他国家有关:由于蒙古国内人口 较少、工业生产水平有限,因此短期蒙古国内煤炭需求难以快速提升;此外,由于蒙古 国为内陆国,海运需要通关俄罗斯或中国口岸,而当前铁路运力掣肘也影响了蒙古国运 至海外国家港口的能力,因此短期内大幅提升通过海运港口外运至新加坡、韩国等地的 煤炭量的可能性也较小。在这种情况下,中国或成为蒙古国提升煤炭产能利用率的最主 要途经。

为了加强煤炭外运,蒙古国交通运输部相关司负责人提出了一个宏伟计划,即修建三条运煤铁路,分别与中国的甘其毛都、二连浩特、满都拉、珠恩嘎达布旗这些中蒙边境陆 上口岸相连,实现在多个方向与中国腹地相通,再进一步让蒙古国的资源进入世界市场。 蒙古国的新铁路建设计划将主要分为三期工程,建设总里程为 6600 公里。

其中,塔本 陶勒盖煤矿至宗巴彦的铁路路基工程( TavanTolgoi-Zuunbayan )大约 1100 公里已于 2021 年 6 月开通,而宗巴彦站煤炭运往中国主要有两条路线:一种是途经宗巴彦-赛音 山达(Sainshand)-扎门乌德(Zamiinuud)地区,最后到达中国二连浩特铁路口岸; 另一种是从宗巴彦运到杭吉(Khangi)/满都拉口岸。2019 年全年,我国从蒙古进口煤 炭 3375 万吨,其中从满都拉口岸进口煤炭 67 万吨,只占总进口量的2%,原因是蒙古境内通往满都拉口岸的运输路线不成熟。

铁路一:塔本陶盖勒至嘎顺苏海图方向铁路(嘎顺苏海图/甘其毛都口岸,又称 288 口 岸):该口岸主要对应蒙古国塔本陶勒盖煤矿的运输。国内方面,神华集团已于 2011 年 投资建设了甘泉铁路(包头万水泉至甘其毛都),而蒙古国虽然早在 2012 年便计划建设 一条自塔本陶勒盖到嘎顺苏海图边境口岸的铁路,但因资金等问题蒙古国铁路修建一直 拖延至今,使得蒙古境内煤炭运输只能先通过公路运输,再到甘其毛都后转铁路。2019 年 8 月 15 日,蒙古国营铁路公司进场后,该铁路建设重新启动,预计将于 2022 年 7 月 完工。据煤炭资源网,该铁路年运输能力为 3000 万吨,铁轨宽度和中国不同,建成后 塔本陶勒盖到嘎顺苏海图吨运输成本将从 30-32 美元(公路运输)降至 14.9 美元(铁 路运输)。

铁路二:纳林苏海图至西伯库伦方向铁路(西伯库伦/策克):正在筹建中。该铁路建成 后蒙古国煤炭出口量将年均增长 1800-2000 万吨。

铁路三:宗巴彦至呼特、呼特至毕其格图方向铁路建设(毕其格图/珠恩嘎达布其):正 在筹建中。该口岸是蒙古国的原油和动力煤等矿产品出口的重要口岸。此外,2021 年 8 月,蒙古国交通运输发展相关司负责人表示,在完成塔蒙古境内杭吉至宗巴彦铁路和本 陶拉盖至嘎顺苏海图/甘其毛都方向铁路工程后,蒙古国铁路部门还将实施以下四大项 目:

1)宗巴彦至杭吉(蒙)/满都拉(中)方向铁路:这将大幅促进矿产品出口,预计 将于 2024 年建成;目前中国境内包满铁路(包头至满都拉)已建成。2)东方省乔巴山至呼特-毕其格图/珠恩嘎达布其方向 237 公里铁路:建设工程将于 2022 年启动;3)阿 尔查苏日至西伯库伦/策克方向 1280 公里铁路:目前尚在审议中;4)拉山特站至博格 德汗方向铁路:该方向铁路有 6 个交叉口和 3 个站,还将建造两条地下隧道,其中一条 9 公里长,另一条 7 公里长。铁路建设工程于 2021 年 8 月开工,目前选定了项目承包 商。

综上,可知 2021 年由于蒙古境内塔本陶勒盖煤矿至宗巴彦铁路建成,我国 2021 年四 季度通过满都拉(公路运输)和二连浩特(铁路运输)的运量均将增加,不过由于二连 浩特运能基本已满,蒙古境内铁路的建成或使满都拉口岸更受益;而 2022 年受益于塔 本陶盖勒至甘其毛都铁路的建成,我国从蒙古运往中国的煤炭有望提升;2023 年若塔 本陶盖勒至甘其毛都铁路运能打满,有望继续提升运量;2024 年由于通往满都拉的铁 路建成,蒙古煤进口量有望继续提升。

4 焦煤进口提升存不确定性,焦煤供需缺口仍存

2021 年我国焦煤进口格局以蒙煤为主,不过受蒙古疫情反复、澳煤进口限制影响,2022 年 1-2 月我国焦煤进口格局以美煤、俄煤为主。2021 年,我国进口焦煤总量为 5465 万 吨,同比下降 1797 万吨。其中,从澳大利亚、蒙古、俄罗斯分别进口焦煤 617 万吨、 1404 万吨、1067 万吨,分别较 2020 年下降 2918 万吨、下降 973 万吨和增加 395 万 吨。2022 年 1-2 月,或受港口卸货澳煤存放量逐渐下降影响,虽然我国仍有 166 万吨 澳洲焦煤进口量,然而相较 2020 年(1037 万吨)同比下降 871 万吨;外蒙古方面,受 疫情反复影响,1-2 月外蒙古焦煤进口量仅 113 万吨,相较去年同期继续下降 278 万吨; 而俄罗斯、美国 1-2 月焦煤进口量则同比提升显著,分别较 2021 年 1-2 月同比提升 106 万吨和 165 万吨。

虽然 2022 年 1-2 月美煤、俄煤焦煤进口量明显提升,但受蒙煤质量较好、运输较为方 便影响,若 TT 矿到甘其毛都口岸线路开通,蒙煤进口或仍为我国焦煤最优先的增量选 择。2022 年 1-2 月,美煤、俄煤进口增量显著,但由于美国焦煤在 3 月价格增幅较大、 俄罗斯以焦煤配煤为主的结构叠加信用证问题,增量可持续性难度较大。由此看来,补 充澳煤进口缺口的任务仍主要落在蒙煤身上。

蒙煤进口增量主要来自现有存量(通车数)和增量(铁路增量)两部分。从通关情况来 看,2021 年甘其毛都口岸通车数主要呈现前高后低现象;而 2022 年一季度甘其毛都通 关车数仅为 123 车,明显少于 2021Q1 通车数,但 2022Q2 通车数则明显改善。即使我 们假设 2022 年全年通车量呈现前低后高,则存量部分蒙煤进口有所增加,但增幅不大。 而从铁路增量来看,虽然目前据煤炭资源网信息,从 TT 矿到甘其毛都口岸铁路运力为 3000 万吨,然而目前该线路是否主运煤炭仍存争议。此外,由于中蒙轨距的不同,铁路 建设完成后是否能顺利通车也仍然存在较大不确定性。

国内焦煤供给或难有增量。国内供给方面,或受部分产能核增影响,2022 年 1-2 月炼 焦煤供应量高于去年同期 67 万吨;然而从存量焦煤产能利用率来看,实际上进入 3 月 份以后,汾渭地区炼焦煤周度开工率低于往年同期。由此可见,全年国内焦煤供给或难 有增量。(报告来源:未来智库)

需求方面,虽然受冬奥会、残奥会导致钢铁限产影响,2022 年 1-2 月焦煤需求较低,炼 焦用煤量较去年同期下降 172 万吨;然而随着钢铁碳达峰推迟、金三银四来临,生铁产 量在 3 月迅速攀升,我国焦煤需求将逐步好转。我们预计,2022Q2 焦煤需求将整体恢 复正常水平;且随“稳增长”逐渐落地,2022Q3 基建地产对焦煤需求的促进作用有望 得到充分体现。

从节奏上看,我们预计 2022 年起前三季度焦煤供需缺口或逐季扩大,Q4 则有所盈余; 2022 全年焦煤缺口或达到 600-700 万吨。国内产量方面,考虑到焦煤产能存在小幅增量,预计全年焦煤产量整体增加 400 万吨左右。进口方面,考虑蒙古通车量和 TT 矿到 甘其毛都口岸铁路运量均呈现逐季爬坡过程、滞留澳煤已经清空、俄煤进口量有所提升, 则全年净进口增加约 350 万吨左右。

需求方面,虽然近期疫情对生铁需求有所影响,然 而考虑到二季度“金三银四”旺季和北方疫情消退,预计二季度焦煤需求将有所恢复; 三季度“稳增长”进一步拉涨需求,则预计全年焦煤需求增加 1300 万吨左右。分季度 来看,预计一季度焦煤供需缺口约 166 万吨;二季度,在需求正常化增量大于进口和产 能核增增量影响下,预计缺口较一季度进一步扩大;三季度,TT 矿到甘其毛都口岸铁 路开通、蒙煤通车数提升或带来焦煤净进口,然而三季度“稳增长”有望落地,预计三 季度焦煤缺口或再扩大约 100 万吨至 476 万吨;四季度,随着用煤量和国内产量趋于平缓叠加铁路运力爬坡,四季度焦煤供需或出现盈余。总体来看,我们预计焦煤价格高 位维继有望至三季度。

此外,从政策层面考虑,由于焦煤下游主要是钢厂,其对国计民生的影响不如动力煤大, 因此国家部委对焦煤价格的控制意愿或不如动力煤。我们将 2012-2020 年期间京唐港 主焦煤库提价与当年炼焦煤板块 ROE 进行比较,并观察重点焦煤公司的毛利率情况, 可以发现焦煤企业的盈亏分界线仅在 700-1000 元/吨左右,当焦煤历史中枢价较高时, 炼焦煤重点公司的营收将进入新台阶,毛利率和 ROE 水平也将总体较高。

整体来看,无论是从下游角度、政策还是供需角度,皆支持焦煤价格高位稳定,叠加焦 煤公司定价多为季度定价,当前长协价提价幅度较大、确定性较强,因此更利于焦煤企 业业绩的释放。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 – 官方网站