(报告出品方/作者:信达证券,程远)

投资聚焦

1、为数不多在全球高端模拟 IC 市场,直面海外竞争的国内模拟 IC 厂商。我们认为,作为 国内少数从高端市场着手,逐鹿全球高端模拟 IC 市场的公司,希荻微成长路径与国内同业 公司普遍从低端向高端渗透的方式不同,一开始便高举高打,所推出的 DCDC 芯片进入高 通、联发科平台参考设计,并率先于国内推出电荷泵芯片等,所聚焦均是价值量高、壁垒 高、天花板高的产品,于蓝海市场与海外龙头直面竞争,其成长历程颇似 MPS。目前,公 司已于手机 DCDC 领域建立一定知名度,而凭借领先的团队基础技术实力,目前正向 TWS、笔电等其他消费电子市场及汽车市场延伸。并且,公司不止 DCDC,充电管理芯片、 端口保护芯片、ACDC 等品类持续扩张。

2、手机等消费电子市场依旧为模拟 IC 公司成长的基本盘,我们看好公司在该广阔领域的 高速成长。由于步入 22 年手机需求不佳,且长期出货量趋于饱和,市场普遍担忧国内模拟 IC 公司成长空间,同时,由于 TI 扩产新闻,更为担心挤占国内公司国产替代市场。我们认 为,手机等消费电子依旧为模拟 IC 公司成长基本盘,统计海外 TI、ADI 等 10 大模拟 IC 龙 头厂商 2020 年消费类营收,合计可达 150 亿美元,意味着消费电子模拟 IC 市场依旧有充 足的替代空间。且公司凭借在三星等新客户的导入,及 TWS、笔电等市场的初步布局,拥 有着广阔的成长空间。而对于 TI 扩产,公司成长之初便直面 TI 等海外龙头竞争,因此也无 需担忧 TI 等扩产会对公司成长有阻力影响。(报告来源:未来智库)

一、希荻微:快充全解决方案供应商,逐鹿全球高端市场

1、技术为本,产品为先,跻身模拟IC行业新秀

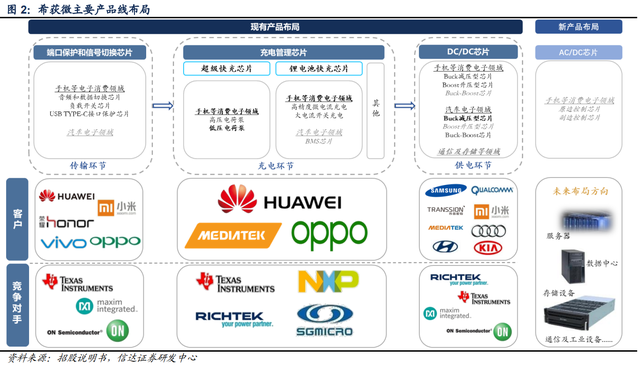

希荻微创立于 2012 年,是国内领先的模拟芯片设计公司,凭借技术领先优势,公司创业前 期便高举高打,2015 年便已率先进入美国高通骁龙 810 平台和高通车机平台参考设计, 2016 年末和高通签署全球战略合作协议。2017 年,希荻微 DC/DC 芯片搭配于高通套片中, 充分验证希荻微的技术能力和可靠性。此后公司更是于国内领先研发出电荷泵产品,并于 2019 年率先进入 Mate30 顶级旗舰机。此后公司持续拓展龙头客户,2020 年进入联发科、 小米、荣耀等;2021 年,希荻微直供三星,并进入 vivo 和汽车奥迪。公司陆续得到多家国 际知名主芯片平台厂商和终端客户的认可,逐步丰富下游客户群体,形成完善的客户梯队, 为公司形成强大护城河。

目前,公司主要产品涵盖 DC/DC 芯片、充电管理芯片(超级快充、锂电池快充)、端口保 护和信号切换芯片等,目前主要应用于手机、笔记本电脑、可穿戴设备等领域。 DC/DC 方面,公司的消费类 DC/DC 芯片已实现向 Qualcomm、MTK、三星、小米、传音 等客户的量产出货,具备与 TI、ON Semi、Richtek 等企业竞争的实力;车规级 DC/DC 芯 片达到 AEC-Q100 标准,进入高通全球汽车级平台参考设计,已实现向奥迪、现代、起亚 出货。

充电管理芯片方面,锂电池快充芯片已进入 MTK 平台参考设计,并且在超级快充芯片领域, 公司创新推出的高压电荷泵产品有效推动了高端机型向着更高效、更安全快速充电的方向 发展,目前被应用于华为 mate30 Pro、一加 9 Pro 等旗舰机,与 TI、NXP 等国际龙头厂商 同台竞争。 端口保护和信号切换芯片方面,公司可提供包括音频和数据切换芯片、负载开关芯片、 USB Type-C 接口保护芯片等,主要客户包括华为、小米、VIVO、OPPO、荣耀等,突破 海外龙头 ON semi、TI、Maxim 等垄断。

同时,公司充实在电源管理、端口保护和信号切换等细分领域的芯片产品布局,进军通信、 存储、服务器、汽车电子等领域,并进一步拓展 AC/DC 产品等领域,实现从端到端的完整 电源管理和信号传输方案,满足客户多样化的应用需求。

股权结构多元化,业务全球化布局。公司第一大股东为戴祖渝(董事长陶总母亲),持股比 例为 23.44%(上市后),其中戴祖渝和 TAO HAI(陶海)为母子关系。戴祖渝、TAO HAI (陶海)、唐娅共同控制公司 40.33%股份(上市后),为公司共同实际控制人。此外,持股 较多的有宁波泓璟(持股 10.86%),重庆唯纯(持股 9.47%),深圳辰芯(持股 5.17%)等。 公司业务遍及全球,并在全球多个城市设立研发中心,拥有上海希荻微和成都希荻微 2 家 境内子公司,香港希荻微、美国希荻微、新加坡希荻微 3 家境外子公司。

2、持续高研发投入,产品线不断丰富,奠定成长根基

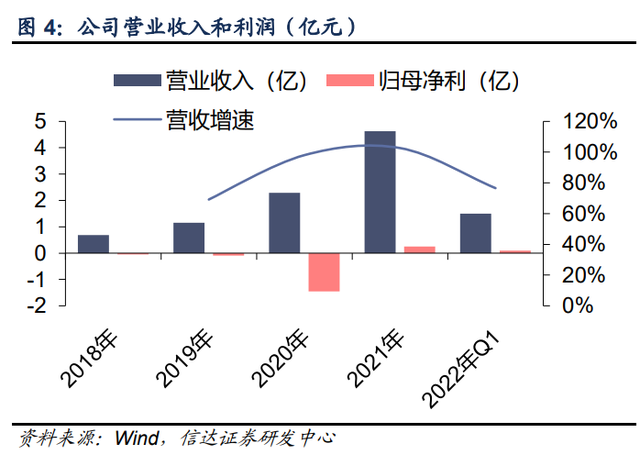

重研发投入侵蚀前期利润,后续利润率望逐步提升。公司营收稳健增长,自 2018 年的 6816.32 万元增长至 2021 年的 4.63 亿元,年复合增长率 89.37%。净利润方面,公司于 2021 年成功实现扭亏为盈,归母净利润达 2557.43 万元。分析近年来公司利润表现不佳原 因,我们认为主要由于前期公司营收规模体量较小,但持续加大研发投入,并且市场推广 需要验证及试用周期,导致公司在 2018-2020 年持续亏损,其中 2020 年受到贸易战和股 份支付的影响,归母净利润同比下降达 1412.99%,而加回股权激励之后,净利润为580.18 万元。同样的,21 年加回股权激励 4259.6 万元后,则净利润可达约 6800 万元。

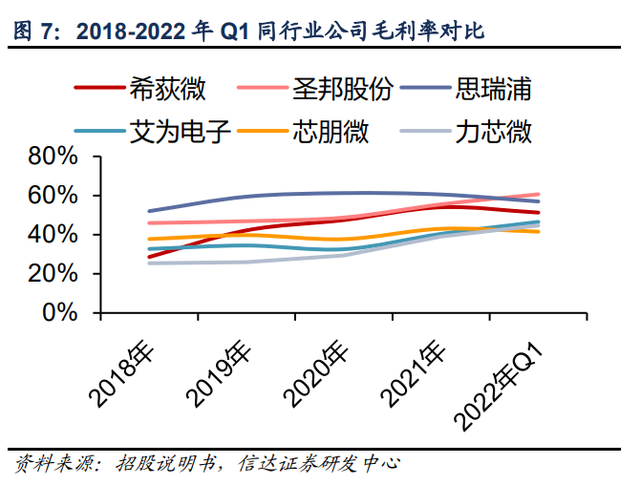

而从毛利率来看,希荻微 2022 年 Q1 毛利率为 51.27%,超过电源管理 IC 同行业公司平均 水平,体现公司产品强大竞争力。我们预计,随着公司营收规模将持续扩大,研发费用率 有望逐步下降,利润水平有望大为提升。

产品品类持续丰富,营收结构将持续优化。2018 年-2019 年,DC/DC 芯片占主营业务收入 比例分别为 66.06%、22.96%。2020 年-2021 年,由于产能紧俏,公司优先向高通联发科 大客户供货 DC/DC 芯片,DC/DC 芯片占比大幅提升,分别为 59.90%、71.37%,除 DCDC 外,近年来公司持续丰富产品,紧跟行业发展前沿,陆续发布超级快充芯片、端口 保护和信号切换芯片,成为公司收入增长的新动力。

受益 DCDC、超级快充占比提升,毛利率逐期上升。公司 DC/DC 芯片、超级快充芯片、 端口保护和信号切换芯片三大产品线,由于技术难度高、竞争对手较少,毛利率相对较高,而锂电池快充芯片由于技术相对成熟或竞争较为激烈等原因毛利率相对较低。受益于规模 效应以及超级快充、DCDC 等高毛利率产品占比提升,公司整体毛利率从 2018 年的 29.10% 提升至 2021 年的 54.01%。其中 2019 年,由于规模效应及毛利率较高的超级快充快速起 量,毛利率同比增长达 13.60 个百分点。

并且 2021 年,公司 DC/DC 芯片、超级快充芯片、锂电池快充芯片等产品受益于行业需求 旺盛、产品结构升级等因素销售价格有所上涨,所以整体毛利率同比增长 6.55 个百分点。(报告来源:未来智库)

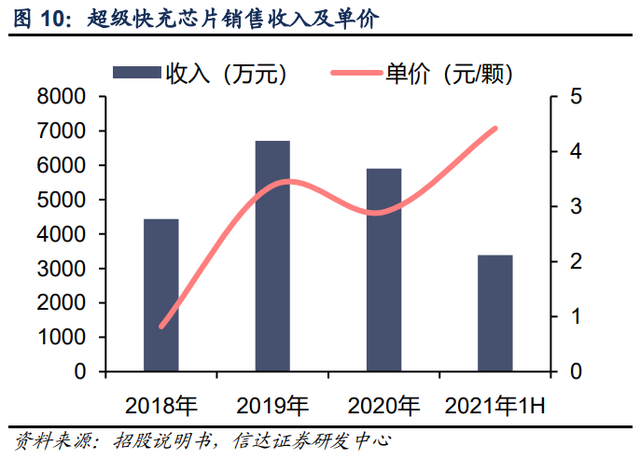

重点发力超级快充芯片,毛利率有望进一步提升。 超级快充芯片方面,2021 年实现营收 7196.08 万元,同比增长 21.93%,增长幅度较小的 原因是 2020 年下半年公司推出新的产品型号,产品定价和毛利率水平相对较高以及受到产 能紧张的影响。但随着 2022 年产能逐渐缓解,公司超级快充芯片将有望迎来快速增长。且 长期来看,笔记本电脑等消费电子未来同样推升大量超级快充芯片需求,凭借领先技术积 累,公司有望提前卡位,将极大带动公司超级快充芯片快速增长,超级快充芯片市场潜力 巨大。

锂电池快充方面,近年来锂电池快充芯片收入略有下滑,2021 年锂电池快充芯片收入仅为 248.87 万元,主要因公司进行战略调整,重点发力毛利率较高的超级快充芯片、端口保护 和信号切换芯片。不过就 ASP 来看,公司锂电池快充价格稳中有升,自 2018 年的 0.84 元 到 21 年 1H 的 1.37 元,主要因 21 年产能紧俏,公司产品价格略有调涨。

DC/DC 与端口保护和信号切换芯片业绩增长,营收结构战略调整效果显著。DC/DC 方面,近年来公司营收稳定增长,且 21 年上半年更是超 20 年全年营收水平。就 ASP 来看,公司整体单价稳中有升,其中 2020 年主要因公司应用逐渐向 5G 手机领域拓展, 单价自 2019 年的 0.81 元提升至 2020 年的 0.89 元,且 2021 年单价进一步提升至 0.99 元。

端口保护和信号切换方面,公司端口保护和信号切换芯片自 2019 年起开始量产,2020 年 受益于 Type-C 端口的广泛应用销售收入从 2019 年 33.67 万元大幅提升至 2348.7 万元。 且随着公司产品覆盖主要手机品牌厂商,采购需求的大幅增长,使得 21 年上半年端口保护 和信号切换芯片便实现营收 2050.34 万元,同比增长达 420.11%。就价格来看,单价由 2018 年的 2.14 元下降至 2021 年的 1.75 元,原因是产量上升规模效应逐渐凸显,主要型 号的单位生产成本下降,公司相应适当下调产品价格。

3、下游客户优质,高通、联发科、三星等护航长期成长

供应商结构稳定,保持长期合作关系。公司供应商体系较为稳定,且不存在对单个供应商 过度依赖的现象,且主要供应商均为工艺先进且成熟度高的主流晶圆制造、封装测试企业。 公司晶圆主要供应商为东部高科、Synic solution Co.,LTD;封装测试的主要供应商为宇芯 (成都)、华天科技(昆山)、嘉栋科技、上海天芯电子等;光掩模和软件主要供应商分别 为 Synic solution Co.,LTD 和上海国际科学技术有限公司。

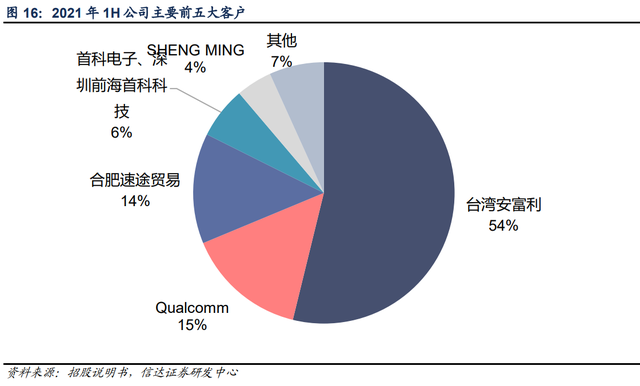

高通、三星等优质大客户赋能长远发展。公司的主要客户基本稳定,多数为经销商,公司 前五大客户分别台湾安富利、高通、合肥速途贸易、首科电子与深圳前海首科科技、 SHENG MING。2021 年 1H,公司向前五名客户的销售收入占比分别为 53.82%、14.91%、13.65%、6.41%和 4.44%。

手机端覆盖全安卓系客户,汽车进入奥迪等国际知名车系供应。公司最终品牌客户覆盖三 星、小米、荣耀、OPPO、VIVO、传音、TCL 等国内外知名消费电子品牌,覆盖包括中高 端旗舰机型在内的多款移动智能终端设备,多款产品进入 Qualcomm、MTK 平台参考设计, 同时也车规级芯片实现了向 YuraTech 等汽车前装厂商的出货,并最终应用于奥迪、现代、 起亚等品牌的汽车中。优质的客户端是公司的竞争优势来源之一,在高质量客户严苛的认 证流程和技术需求下,公司的研发能力及芯片品质得以持续提升。

4、核心团队实力突出,为公司成长保驾护航

以公司创始人 TAO HAI(陶海)博士为代表的公司研发团队和以 NAM DAVID INGYUN 先 生为代表的核心管理团队均毕业于境内外一流高校,具备国际国内多家业内知名企业从业 经历。截至 2021 年,公司共有研发人员 115 人,占其员工总数量的 61.50%,其中有 12 名研发人员拥有博士学历、35 名研发人员拥有硕士学历。

公司董事长、创始人之一 TAO HAI(陶海)先生,中国科学技术大学物理系学士学位、美 国哥伦比亚大学物理系硕士学位、电子工程系硕士学位、电子工程系博士学位。专注模拟 芯片研发工作二十余年,曾担任朗讯技术微电子部混合超大规模集成电路设计工程师;BigBear Networks(贝尔实验室是晶体管、蜂窝移动通信设备等重大信息通讯技术的诞生地) 项目带头人、高级设计工程师;Fairchild Semiconductor International Inc.(仙童曾是硅谷 最早的半导体公司,被誉为半导体行业的“黄埔军校”)设计总监、高级设计总监。目前在 公司主要负责公司核心技术路线规划、整体业务统筹管理及长期发展战略制定等工作。

公司研发总监、创始人之一范俊先生,清华大学电子工程学士学位、微电子学硕士学位。 曾担任仙童半导体(上海)设计经理。在模拟电路设计,尤其是电源控制类芯片设计方面具有 丰富的经验。创立公司后,范俊先生带领团队进行模拟芯片产品开发工作,涵盖了公司所 有产品线的产品设计、测试分析和可靠性分析等。

公司创始人之一郝跃国先生,在芯片设计领域拥有近二十年工作经验。创立公司后,郝跃 国先生先后负责参与了超级快充芯片的研发设计、产品定义、应链管理、实验室验证、量 产测试程序开发、技术支持等多项工作,目前主要带领工程团队从事供应链管理、测试工 程、产品工程和质量保障工作,致力于保持产品的高质量、可持续安全出货。郝跃国先生 亲自领导建设了公司的质量管理体系和项目质量管理,为公司产品开发流程向规范化体系 化的方向发展演进奠定了坚实的基础,为公司向客户提供持续的产品服务能力提供了强有 力的组织管理保证。 除了三位创始人员外,另多位核心人员在 19 年陆续加入了公司:硅谷管理型人才 David 先 生、曾任 Maxim 首席工程师的刘锐先生、担任 Futurewei Technologies 主任工程师的杨松楠先生。

二、领先技术构筑护城河,多产品布局开启高成长

希荻微现有产品主要覆盖 DCDC 芯片、超级快充芯片、锂电池快充芯片、端口保护和信号 切换芯片、AC/DC 芯片等,具备高效率、高精度、高可靠性的良好性能,目前应用于手机、 笔记本电脑、可穿戴设备等消费电子领域。此外,公司新推出的高性能集成 GaN (氮化镓) 功率器件的快充解决方案达到行业领先标准,已形成了以旅行适配器、音频数据开关和保 护、负载开关、升压转换器、系统 I/O 电源、无线充电发射器、无线充电接收器、双电池 快速充电器、单电池快速充电器、开关充电器等为主的端对端锂电池快充产品解决方案。

此外,依托于已有品类,公司下游市场进一步拓宽,正发力汽车电子、通信及存储等领域, 2021 年公司车规级低压 DCDC 芯片实现出货接近 100 万颗,不断建立新的收入增长点。 此外高压 DCDC 和其他车规产品目前在研且已有样品,将是公司未来发展重点。 公司产品竞争力突出,在 DCDC 芯片方面,公司产品具有更高的调节精度、更低的系统损 耗,更好的负载瞬态响应、相对更小的输出纹波且车规级芯片达到 AEC-Q100 标准。 在充电管理芯片方面,公司的锂电池快充芯片性能与竞品大致相似,超级快充芯片在充电 效率、充电功率上表现优秀、且具备更好的电路保护功能和更小的芯片面积。 端口保护和信号切换芯片方面,公司信号保真程度、信号传输速度均与国际竞品相近。

1、DCDC佼佼者,国内唯一进入高通、联发科平台供应

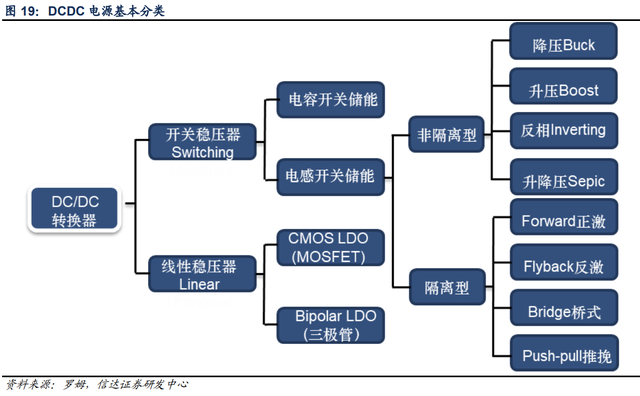

DCDC 是将一种直流电转换成另一种固定的或者可调的直流电压的转换芯片,在电源管理 IC 中应用最为广泛。DCDC 通常可分为线性稳压电源(LDO)和开关稳压电源,其中开关 稳压器可分为电感式 DCDC 和电容式 DCDC(电荷泵)。另外,按是否有隔离,又可将电 感式 DCDC 分为非隔离型(降压 Buck、升压 Boost、升降压 Buck-Boost)和隔离型 (Forward 正激、Flyback 反激等)。常见的 DCDC 芯片大都是非隔离型。

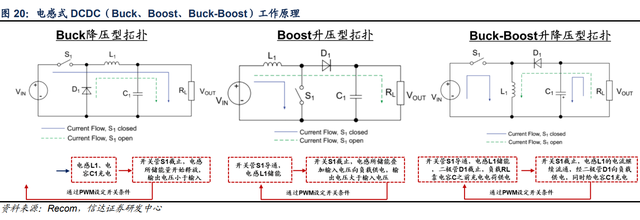

(1)电感式 DCDC:是一种开关稳压器,通过按照一定的调制方式(PWM)控制开关元 件(MOSFET)开断的占空比,从而实现电压转换。DCDC 可降压、升压、升降压,效率 高,可以输出大电流且不易发热。但需外接电感器和滤波电容器,设计较为复杂,开关噪 音较大,体积较大。不过随着开关频率的提高,可使用尺寸较小的电感器和电容器,并降 低成本。(报告来源:未来智库)

(2)电荷泵:电容式 DCDC(电荷泵)通过控制泵电容及调节开关来保持稳定的输出电压, 具有电路简单,可小型化,转换效率高,低噪声、低电磁干扰 EMI 等优势。可以使输出电 压减半、输出电流加倍,转换效率可以达到 95%以上。适用于倍压应用(快充充电,LED 背光驱动、相机闪光驱动等),或者集成于 EEPROM、RS232 电压转换芯片内部(如 EEPROM 内部存储数据电压需 12V,而供电电压仅 5V)。其中手机快充充电开始大幅使用 电荷泵产品。

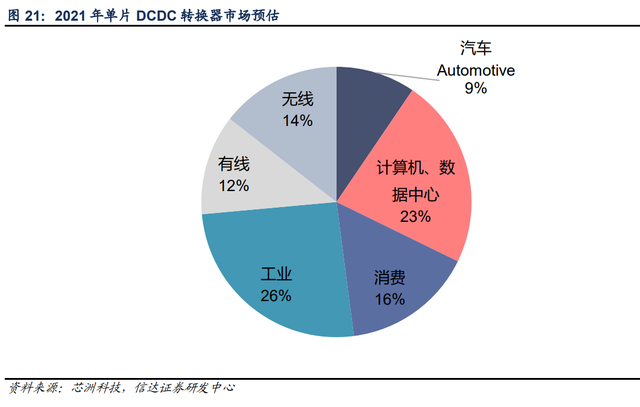

DCDC 按电压可分为 5V-40V 等中低压,及 40V 以上高压。5-12V 中低压主要应用于手机、 笔记本、TWS 等智能穿戴机顶盒、电视机等,24V 及 40V 以上主要应用于工业、汽车等。 根据芯洲科技预估, DCDC 市场中,工业占比达 26%,其次是计算机和数据中心占比 23%,第三是消费占比 16%;而无线、有线和汽车分别位列第四至第六。随着新能源汽车的不断推广、5G 手机的普及和手机单机摄像头增加将带动 DCDC 芯片需求量增长。

公司的 DCDC 芯片涵盖了 Buck 降压型芯片和 Boost 升压型芯片,在手机、笔记本电脑、 可穿戴设备、智能家居等消费电子终端中具备广泛的应用,同时部分型号还能应用于汽车 电子领域。 公司消费电子类客户覆盖高通、联发科,并进入奥迪、现代等汽车客户。公司的 DCDC 芯 片服务于手机和车机平台,主要给核心处理器供电,包括 AP、CPU、GPU、DRAM 等。 在手机消费电子领域,公司的 DCDC 芯片在国际一流主芯片平台厂商供应链中实现了突破, 于 2015 年和 2020 年分别通过了高通骁龙平台和联发科平台的测试验证并应用于其“芯片 组”产品并以套片的方式出货,实现了与头部主芯片平台厂商的深度绑定。汽车电子领域, 车规级芯片通过 AEC-Q100 认证,进入高通全球汽车级平台参考设计并顺利实现出货,已 进入奥迪、现代、起亚等欧洲及日韩车企的供应链体系。

瞬态响应、输出纹波、系统损耗等核心指标领先国内厂商,具备与国际龙头竞争实力。如 前所述,公司核心出货的 DCDC 产品主要应用于核心处理器供电环节。一般而言,越先进 的数字处理器对供电的要求越严格,其中电源管理芯片起到关键作用。电源管理芯片作为 数字处理器的供电来源,其供电能力越强,则数字处理器处理能力越强,电压稍低处理器 会死机,电压稍高则会将处理器烧坏,其中输出纹波、负载瞬态响应、系统损耗三者是衡 量 DCDC 芯片性能的关键指标,三者的值越小,产品的可靠性越高。

输出纹波即输出电流的杂波。核心处理器在工作时需要充足的供电,过大的杂波会对 电子元件精密度造成影响,严重情况下会对硬件性能造成损伤,所以越小的输出纹波 意味着电源本身输出的电流越纯净,设备的可靠性也就越高。 负载瞬态响应指当负载电流在极微小的时间内(纳秒)发生变化时,输出电压的瞬时 响应时间,负载瞬态响应时间直接影响输出电压的质量,较快的响应速度有助于减少 输出电压偏差,所以越小的负载瞬态响应,电压越稳定,设备的可靠性也越高。 系统损耗指电流在电路中产生的损耗,系统损耗越小,设备可靠性越高。

在工作频率、最大输出电流、输入电压等基本参数大致相同的前提下,与竞品相比,公司 产品在相同的可靠性指标条件下具备更好的负载瞬态响应和相对更小的输出纹波,以及实 现更优的系统损耗、输出精度及稳定性表现。 例如,在消费电子方面,以公司 2014 年推出的 HL7503 芯片为例,其各项指标已经达到或 超过了 On Semi、Richtek、TI 和 MTK 的同类产品标准,在输出纹波和负载瞬态响应上领 先同类产品。

2、充电管理芯片:国内率先推出电荷泵,产品系列齐全

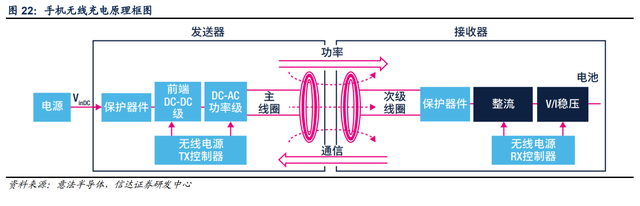

在手机用模拟芯片中,快充芯片是价值量较高,且最易快速起量的一环,也是目前国内厂 商重点发力方向之一。随着手机硬件的升级,带来手机耗电量的大幅提升,在电池容量提 升幅度整体较慢的情况下,通过快速充电技术提高手机续航能力已成为手机厂商首选方案。 一套完整的充电系统包括从充电器端经由充电器 ACDC 整流降压或无线发射芯片后,再经 过电荷泵降压,并由充电芯片给电池充电。此外,部分手机还配备无线充电,无线充电包 括接收端和发射端芯片,手机无线充电常用电磁感应式,发射线圈中产生的交流电通过磁 场感应在手机接收线圈中生成交流电,然后再经过整流、稳压输往电池。目前仅高端机型 配置无线充电芯片,未来随无线充电技术普及需求量将持续上升。

公司的快充芯片包括超级快充芯片(电荷泵芯片)和锂电池快充芯片(充电管理芯片)及 无线充电芯片。

超级快充(电荷泵)芯片:超级快充芯片主要指充电功率在 30W 以上的产品,主要搭载于 手机等消费电子终端设备中。与普通锂电池快充芯片相比,超级快充芯片的充电速度更快, 其利用电容而非电感作为储能元件,能够实现更安全、更高效率的功率转换。传统快充技 术主要包括高压低电流方案和低压高电流方案。高压低电流方案在手机内部有一个降压过 程,功率转换效率较低,且有可能导致局部温度过高;低压高电流方案对线材的要求较高, 手机厂商需要专门定制特殊线材,从而导致成本增加,而基于电荷泵的快充技术有效解决 了传统快充技术的痛点,其电能转换效率较传统快充方案更高,转化为热能的部分明显降 低,目前手机行业所用产品的电能转换效率普遍超过 95%,远高于普通充电 IC。

全球电荷泵产品市场由国际大厂占据主导地位,公司首位突破国外垄断。电荷泵最早由 NXP、TI 等海外龙头研发并占据了绝对优势市场份额,而希荻微于 2019 年研发出第一颗 国产量产 4:2 电荷泵芯片,首次突破国外垄断,并通过华为产品认证,实现销售出货。目 前公司在高压电荷泵核心技术占据相对领先地位,并已应用于华为、OPPO 等品牌的高端 机型中。 超级快充芯片相关的核心技术是能够实现更高的充电效率、更好的电路保护及更小的芯片 面积。与竞品相比,公司产品在充电效率、充电功率方面均具有良好的表现,且具备更好 的电路保护功能和更小的芯片面积。

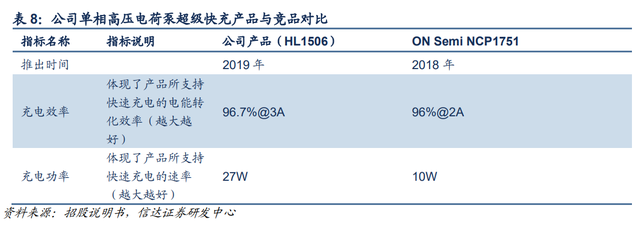

以 19 年推出的单相高压电荷泵为例,其充电效率达到 96.7%@3A 高于安森美同类产品的 96%@2A,且充电功率领先安森美同类产品较多;而其低压大电流电荷泵充电效率达到 97.4%,与海外竞品相当,但公司芯片具备更好的电路保护功能且面积更小,拥有成本优 势。

锂电池快充芯片:锂电池快充芯片主要功能包括充电过程中的电压转换、快速充电过程控 制、电池保护、电量显示及电池数据通信等。公司的充电管理芯片涵盖了单节、多节电池, 低压、高压,微电流、大电流等多种应用场景,主要搭载于手机、笔记本电脑、可穿戴设 备等消费电子终端设备中。 锂电池快充芯片的核心指标是最高输入电压、最高耐压、最大充电电流、反向升压输出电 流。其中是最高输入电压、最高耐压、最大充电电流体现了开关充电芯片所支持输入电压 及充电电流的范围。因为设备充电时电流是在一个范围内波动,但是安全电流值基本恒定,如果充电过程中电流超过二极管安全电流会出现烧毁电器元件现象,充电器损坏无法工作,所 以其值越大,代表设备的安全性越高。

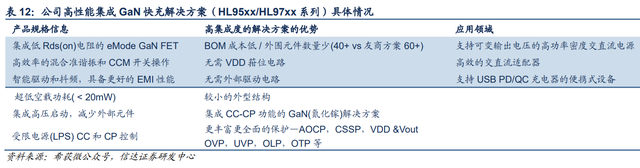

公司锂电池快充(开关控制芯片)性能达到国内外领先水准。以公司 18 年推出的产品 HL7019D 为例,在充电电流、工作频率、最高输入电压、最高耐压和最大充电电流等指标 和国内外竞品相近的情况下,在反向升压充电支持能力方面有较大优势。2022 年公司新推出了行业领先的高性能集成 GaN (氮化镓)功率器件的快充解决方案 (HL95xx / HL97xx 系列),产品集成了氮化镓器件、驱动、控制、保护电路、无损检测电 路等功能,具备成本低、充电功率高、体积小巧便携等优势。

3、端口保护和信号切换:已进入全球主要手机品牌,成就公司成长新主驱

端口保护和信号切换芯片主要承担对移动终端设备充电接口的过温保护、过压保护等充电 保护功能,并实现音频、数据等信号的切换,能够应用于各类电子设备中。公司提供包括 音频和数据切换芯片、负载开关芯片、USB Type-C 接口保护芯片等,主要应用于手机、笔 记本电脑等消费电子设备中。

推出集成音频和数据切换功能的 Type-C 产品,覆盖头部品牌客户。端口保护和信号切换 芯片系列从 2019 年开始贡献收入,受益于 Type-C 端口的广泛应用,手机及其他消费电子 客户对端口保护和信号切换芯片的需求量快速增长,凭借公司领先的技术优势和可靠的供 货能力,公司产品迅速放量,目前已覆盖小米、VIVO、OPPO、荣耀等主要手机品牌厂商。 近期,公司 SIM 卡接口电平转换芯片 HL5301 凭借杰出的性能指标再次拿下高通平台参考 设计认证。 在同类产品供电电压、音频信号摆幅、直流耐压能力、过压保护等基本参数大致相同的前 提下,公司端口产品的信号保真程度、信号传输速率均达到国际竞品水平。(报告来源:未来智库)

三、盈利预测

公司主要产品包括 DCDC 芯片、充电管理芯片、端口保护和信号切换芯片、ACDC 芯片等, 我们分业务对公司的盈利情况进行预测:

1、DCDC 芯片:我们预计,未来公司受益于高通、MTK 份额提升,及 NFC 模组、摄像头 电机等供电新品类的放量,营收将迎来高速成长。此外,随着新能源汽车电动化、智能化 趋势,公司车用电源管理芯片也有望占据一席之地。我们预计 2022-2024 年公司 DCDC 芯 片营收为 4.54/6.45/9.62 亿元,同比增速 37%/42%/49%。 毛利率方面,21 年由于晶圆紧缺,产品价格及毛利率有所上涨,预计 22 年随着晶圆产能 爬出,毛利率略有下降,但未来随着新品持续上量,仍将高于 20 年水平。预计 2022-2024 年 DCDC 芯片毛利率为 51%/51%/52%。

2、充电管理芯片:公司的快充芯片包括超级快充芯片(电荷泵芯片)和锂电池快充芯片及 无线充电芯片。公司作为国内率先推出电荷泵的公司,目前产品覆盖全系列电荷泵,技术 实力领先,且已进入 OPPO 等品牌高端机型,随着手机品牌快充机型的持续推出,公司电 荷泵将迎来快速成长。我们预计 2022-2024 年公司充电管理芯片营收 1.46/2.37/3.94 亿元, 同比增速 93%/62%/67%。 毛利率方面,前期公司充电管理芯片规模较小,毛利率偏低,21 年受益于产能紧缺产品价 格调涨,毛利率跃迁至 59%,我们预计 22 年由于严重紧缺略有缓解,毛利率略有下降, 但 23 年之后随着公司营收起量,毛利率相较于 20 年将有明显提升,预计 2022-2024 年充 电管理芯片毛利率为 54%/55%/56%。

3、端口保护和信号切换芯片:公司主要提供音频和数据切换芯片、负载开关芯片、USB Type-C 接口保护芯片等,未来手机和电脑接口会统一成 type-c,所有的音频的数据、通讯 和电流数据都会从此口输出和输入,产品门槛非常高,公司为国内率先推出该产品的公司, 产品已进入小米、VIVO、OPPO、荣耀等主要手机品牌厂商。21 年受制于产能紧张,出货 有限,预计随着 22 年之后产能严重紧张有所缓解,公司将迎来快速放量。我们预计 2022- 2024 年公司端口保护和信号切换芯片营收 0.99/1.83/3.38 亿元,同比增速 80%/86%/84%。 毛利率方面,预计 2022-2024 年分别为 47%/48%/48%。

4、ACDC 芯片:2021 年,公司推出 AC/DC 芯片,产品应用方向为高性能手机充电器用 AC/DC 芯片,实现营收 209.54 万元。后续公司将进一步提升功率,市场也由消费级向工 业级、汽车级市场延伸。我们预计 2022-2024 年公司 ACDC 芯片营收 1250/2501/5002 万 元,同比增速 497%/100%/100%,毛利率预计为 52%/52%/52%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】未来智库 – 官方网站