事实上,“20万张空单”这个说法,本身就是弥天大谎。

作者 | 股市煎饼侠

来源 | 格隆汇

数据支持 | 勾股大数据

最近和一个上海金融圈朋友吃饭,酒过三巡,谈及香港情势,他不无兴奋地问我:这么一闹腾,在建国际金融中心这事上,作为共和国长子的上海是不是终于可以超越甚至甩开香港了?

我用最简洁的逻辑与文字做了回答:

“金融市场的核心是什么?资本。

资本最大诉求是什么?安全。

安全的最大保障是什么?不受人为干涉的完备法规。

所以,愚见:上海会有远大前程。但在可预见的时间内,在中国土地上如果有一个城市能成为全球金融中心,候选名单有且只有一个:香港。”

一

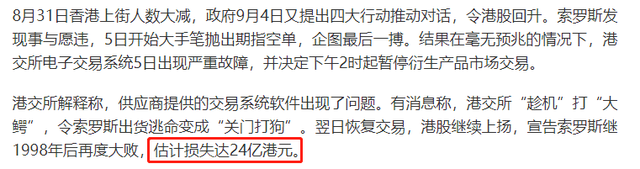

之所以想起上述“往事”,是因为维港和内地同时流传一个脑回路清奇的剧本:索罗斯做空香港,被“关门打狗”,巨亏24亿。

索罗斯有前科,1997年就干过类似的事,结果铩羽而归。加上索罗斯早已退隐江湖,根本“活无对证”,所以该剧本无从考证真伪(至少编剧是这么认为的),且又符合“恶人有恶报”的正剧导向,所以引来大众一片叫好与欢呼。

一千个人眼里,有一千个索罗斯。在很多人眼里,他是十恶不赦的恶棍。但从投资业绩上,他是如假包换的大师级投资家:

我在投资圈只是一个虾米,但如果有大师级人物跌跟斗的案例,我一定会兴致勃勃去解剖“why & how”,就如同当年安东尼·波顿折戟香港,我把他在香港买的所有股票研究了个遍一样:大师都会埋的坑,我当然不能重蹈覆辙。

遗憾的是,简单解剖,我发现:索罗斯香港巨亏,只是一个出于很怪异心态的自嗨而已。

事情是这样的。

8月份香港股市大跌,9月5日的时候因为系统bug港交所暂时关停了金融衍生品交易,还有香港近期局势不稳,种种因素,使得脑回路清奇的编剧经过精心设计加粗制滥造,一个“索罗斯投机港股做空恒指期货巨亏24亿港元”热搜标题,就这样在网上迅速传播。

今天,我将通过事实加推理告诉您:Soros巨亏24个亿纯属胡扯;而港交所为了打击做空而人为关闭交易“关门打狗”的“壮举”,更是阿Q式的自嗨与歪歪。

二

先复盘一下整个事件。

2019年9月5日,那天香港挂1号风球。除了街上人们略显低落的情绪基调之外,从湿润微阴的天气与空中葱茏的水汽来感受,这是再寻常不过的一天。

早上开盘之后,有许多交易员就抱怨期货和期权“落唔到单”(没法下单),怀疑是前一天下午大盘暴涨引发的“熊仔打靶”(熊证爆仓)导致交易所服务器承压。然而此前比这个大得多的跌幅也经历过,交易所也没有宕机。

交易在继续,越来越多的人反映说期货与期权下单困难。下午1点58分,香港交易所宣布即将在下午2点钟关闭金融期货与期权交易。

转天,港交所CEO做了一个10几分钟的简短发布,称关停交易是系统升级中的bug造成的,目前已经用回旧版本系统,交易恢复。

之后,索罗斯想跑跑不掉,被关门打狗,巨亏24亿的剧本就开始迅速流传。

很遗憾,称索罗斯“巨亏24亿港元”的某媒体,并没有给出具体算法:

新加坡SCMP的一篇文章给出了一种推测方法,认为Soros可能“卖空”了20万张恒指期货,总亏损达到24亿。先不考虑这位作者用词极其不准确,单说“20万张空单”是从何而知的?SCMP也没有说。

很多事实真相并不难——你只要做些简单的常识思考与推理。

今天,我用粗陋的金融知识,并根据这一个多月以来港股恒指的走势,做个简单推算,看看在这段期间“亏损24亿”到底有没有可能。

首先,如果是20万张空单,亏损24亿的话,说明每张空单亏了1.2万港元。

根据恒指期货的合约细则,恒生指数的一个指数点代表50港元,那么1.2万港元对应的涨跌幅则是240点。而240点对于恒指在八九月份的点位来讲是1%左右。

恒生指数期货合约细则。资料来源:香港交易所

这说明什么?

这说明,任何一个人,只要持有20万张恒指多单(空单),那么只要恒指波动1个百分点左右(对应恒指期货波动1%),那么他的亏损就是24亿港元。

要知道,对于港股这个市场来讲,恒指涨跌个1%,根本不算什么。从八月初爆下到9月4日超级反弹,一日内涨跌幅超过1%的有多少天,您可以自己数数。

况且,1%的涨跌幅,如果要做到“实亏”(即期货仓位爆仓),那一定是用了100倍以上的杠杆,否则盈亏都只是账面上的,如果将来市场逆转,账面浮亏(浮盈)还是可能扭转的。

而对于杠杆的倍率(保证金率),按照港交所现行的规则,一般开仓保证金在10%左右(即10倍杠杆),而维持保证金在8%左右(即12.5倍杠杆),都远远达不到100倍的程度。

那么,如果按10倍杠杆计算,想要爆仓,至少指数涨跌要达到10%。而这一波从下跌的低点(24899,8月15日)到反弹的局部高点(27352,9月13日),其间涨幅为9.8%,差一点到10%。

所以,有且只有一种情况:

那就是,老索傻傻地在恒指跌到24899见底的时候,布下空单,然后在9月13日接近涨幅达到10%的时候自行了断割肉,这样,他才可能实亏10%。

而且,如果按照SCMP的说法他有20万张空单的话,那么亏损应该是240亿,而不是24亿。

事实上,“20万张空单”这个说法,本身就是弥天大谎。

回到市场本身。就在事发那一周(9月第一周),恒指期货当月合约的市场总持仓只有11.19万张,哪里有可能有单一玩家的持仓为20万张?

从成交的角度,虽然这个周之内的总成交量为74万张,但根据港交所的深度数据,该市场成交量排名第一的投资者占总成交量的18.81%,即13.9万张,也无法达到20万张。这说明,在这一周之内,把20万张空单全部平仓也是不存在的。

9月前两周恒生指数当月期货合约排名前十成交量,以及前十位玩家的各自成交量。资料来源:香港交易所

再有最后一点,即便Soros是在这个阶段布局空单,那么时间过8月到9月,这里面又涉及到了一个主力合约迁仓的问题,做过期货的朋友应该知道这逻辑;假设他真的有20万张单子,那么从8月上平掉,再从9月上建仓,这个动静已经足够惊动市场了。

所以,结论很清晰:所谓的“20万张空单”,根本就是不存在的。呵呵,那我就不知道最初爆出Soros“亏了24亿”的那家知名媒体这笔账是怎么算的了。(如果哪位读者算出来了不妨文后留言交流哈~)

三

其实,索罗斯这个剧本之所以广泛传播,更大原因是因为编剧在其中一个细节暗示,令很多人血脉喷张:在9月5日索罗斯发现做错了想跑,“企图最后一搏”的时候,“在毫无预兆地情况下”,港交所衍生品交易系统很出现故障,港交所宣布暂停衍生品交易,并趁机打大鳄,令索罗斯地出货逃命,变成了“关门打狗”。

剧本堪称完美,且超越了横店抗日神剧的精髓:在有形之手的英明神武下,鬼子死光光。

但很遗憾,港交所一点都不领这个情。港交所CEO李小加在9月5日收盘当天就驳斥了这种“抗日神剧”的自嗨:在任何一个市场,停市都是一个大决定、一个不能随便做的决定。

李小加说的,只是一个开放式国际金融中心从业人员的常识。

交易的连续性,是任何一个金融中心,或者试图成为金融中心地地方拼了老命要达到的基本要求:资产价格瞬息万变,你很难想象将正常交易哪怕停止一秒钟。一个在纽约、伦敦和香港都干过基金经理,后来开始做QFII交易的朋友曾经非常错愕地问我:为何内地A股会经常(比如春节)长时间停市?这简直匪夷所思。

至于由于行情波动剧烈或者其他事项而关闭交易的说法,更是天方夜谭。要知道,即便是在2008年10月19日,金融海啸波及香港,恒指一日暴跌13%,也未见关闭任何交易。1987年10月26日全球股市齐刷刷暴跌,道琼斯指数一日暴跌22%,恒生指数一日跌去33%,但全球没有任何一个交易所关闭。两次世界大战期间,处于战争漩涡核心的英法两国也没有关闭股票交易,而德国除了1941年之后希特勒纳粹政府曾经干预股市之外,也没有关闭股市。

严格意义上来讲,上面这些情况,都比9月5日那天前后的情况严重得不要太多。

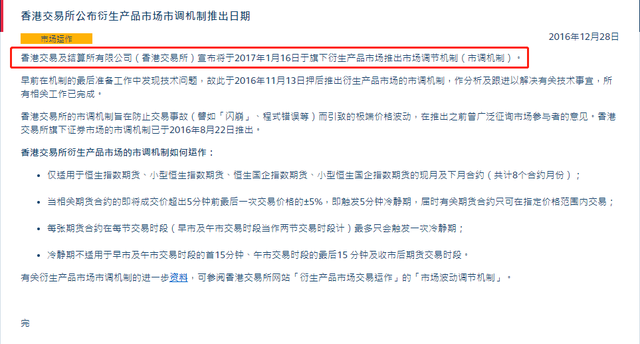

唯一对于行情极端波动,特别是金融衍生品的暴涨暴跌带来的风险,港交所有一个从2017年1月已经开始实施的“衍生品市场调节机制”:

港交所关于推出衍生品市场调节机制的公告。资料来源:香港交易所

该机制规定,如果恒指期货、恒生国企指数期货(国指期货)、小型恒指期货、以及小型国指期货四类衍生工具出现5分钟之内暴涨(暴跌)5%的情况,则交易暂停5分钟。这个机制类似“熔断”。

这个规则这是为了防止做空机构操控期货价格来倒逼大盘涨跌,导致系统性风险。毕竟操控期货价格比操控指数(大盘)价格容易得太多。

然而9月5日,恒指下午开盘后只是从涨0.3%跌到了跌0.3%,跌幅才区区0.6%,而全天从高点到低点的跌幅也不超过1.56%,即便算上前一天,总振幅也不超过5%,连触发“类熔断”的条件都没有达到。

再退一步讲,从8月初开始爆下,到局部低点24899,总跌幅也只有11%,不及前面提到的任何一次的情况。

所以,说是“因有人恶意做空导致市场暴涨暴跌而关闭金融衍生品交易”的说法,也是完全找不到依据的。也许有人沽空,但没有恶意做空,更没有暴涨暴跌。

9月5日收盘后,港交所CEO李小加先生对媒体称:

“在任何一个市场,停市都是一个大决定、一个不能随便做的决定,只有在我们判断市场运行已不再有序的情况下,才会做出停市的决定。……这种判断永远不容易。”

站在李小加的位置上,他太清楚谣言制造者与群嗨的人群是在想要什么了:大家太需要一个看似强大的假想敌,然后被我们英明神武,轻轻松松地伸出一个小拇指,按在地上,动弹不得。

有句话是这么说地:一个胖子,哪怕他在认真看书,人们也会以为他在看菜单。

大家需要的,不是真相,而是一个在看书的胖子。

四

Soros的意外出现与躺枪,还真牵动了香港的系列往事。

索罗斯与香港本来就是一对“瓜友”,两人1998年交过一次手。嗣后,只要香港出了什么风吹草动,总有人忍不住要去阴谋论一下:是不是Soros干的?

1998年,Soros挟战胜东南亚其他国家的余威,选择了资金来去自由、金融衍生品高度发达的香港,大举进犯。

面对如此危机,万分被动的港府,也并未修改或者干涉任何交易规则。组织当时那场“香港保卫战”的时任港府财政司司长曾荫权再三权衡后,也只是决定打破“政府不入场干预”的思想原教旨,政府只是作为一个交易对手,亲自下场,动用美金储备与Soros对敲。

Soros毕竟是单枪匹马,难敌香港这座城市背后日渐强大的中国,最终大败而归。

事后曾荫权回忆此事,屡屡洒泪:一是因为彼时情况危急,责任重大,对抗艰难;二则是因为在他手上,打破了政府不入场的自由市场原则,而这极可能威胁到香港多少年好不容易积累起来的国际金融中心信誉与游戏规则。

如果一块土地金融市场规则的制定者不但可以下场,而且随时可以修改游戏规则——就类似这次脑洞清奇的编剧设计的对索罗斯“关门打狗”的yy情节——这块土地想成为国际金融中心,门都没有。

如果可以修改规则,索罗斯1992年狙击英镑狂赚20亿美金,英国央行几乎破产那次,索罗斯就已经死一百遍了。

事实上,英国人没有伸任何有形之手,没有修改任何游戏规则,也没有抓捕索罗斯,而是认赌服输。

但今天,伦敦依然是全球顶级金融中心,繁华依旧。

我们一直担心Soros会卷土重来,我们乐见卷土重来的Soros再度铩羽而归。我们乐于看到他亏了多少多少亿,并且更乐于看到是我们英明神武决策关闭交易、“关门打狗”,把他打得满地找牙。

这样的充满阿Q气质的歪歪,不属于成熟理性的国民,而更像精神上没有断奶的巨婴。

五

我在内地出生和长大,但我在香港呆了很多年。在这里呆得越久,你越会喜欢它。我一直强调一个观点:香港永远是中国的香港。拥有香港这块特别的土地,是中国之福。我们并不需要多一个上海或者深圳。

很多人问我:你到底欣赏香港的什么?

我的回答是,很难慨括。但,除了索罗斯这个乌龙案子,我可以用另外两个事例帮助理解。

2019年6月26日,香港终审法院五位法官一致裁定,撤销对香港前行政长官曾荫权的定罪及判刑,日后亦不会重审。

曾荫权于1967年加入香港政府,1995年出任首位华人财政司司长。2001年出任政务司司长,并于2005年成为行政长官。其最知名政绩是组织了1997年金融危机保卫战并一战成名,为稳定香港贡献良多。

2015年,曾荫权被控任职期间收取了地产商一部98年旧款跑步机,以普通市场价搭乘私人游艇和飞机,用个人信用卡刷卡用于因公住酒店的销费来积累信用卡积分,以及退休后于深圳租房居住时谋取低价租金的好处等,被判入狱12个月。

7年多的刑事调查,历时70多天的5次法庭公开审讯,服刑12个月,诉讼费用差不多耗尽了曾荫权夫妇终身积蓄,也令其自身及家人受尽折磨,心力交瘁。2015年入狱判决书下达时,面对重重包围的记者,最后走进电梯前,曾荫权的妹妹很凄婉地对人群说了一句话:

“可不可以留给我们一点尊严?”

另一个案例是港府前财政司长梁锦松。他因推出调税新政前两个月买了一辆轿车而被迫辞职。

按照新政策,他买同样的车需要多花四万元港币。梁锦松的解释是:他的太太伏明霞怀孕了,他原来开的越野车不太适合怀孕的太太乘坐,所以换了辆轿车。这是一个合理的解释。但时机的巧合,难免瓜田李下的猜测,梁锦松这位极有才干,又有报国爱港之心的财政司长被迫辞职。要知道,他如果不加入公务员队伍,他本可以在一家大银行拿到每年超过一千万港币的收入。他加入公务员队伍在经济上损失的远超过那四万元。他也是当年香港保钓运动的积极青年。

用完备的法制来保护一切,用法制来纠错,也用法制来监督和约束一切——这就是香港之所以成为国际金融中心的核心所在。

市场是打开的,你和钱,来去都是自由的。

但,你要守法。

若此文的分析对你有帮助,

请随手转发~

免责声明:内容仅供参考,请读者谨慎依此进行投资决策。