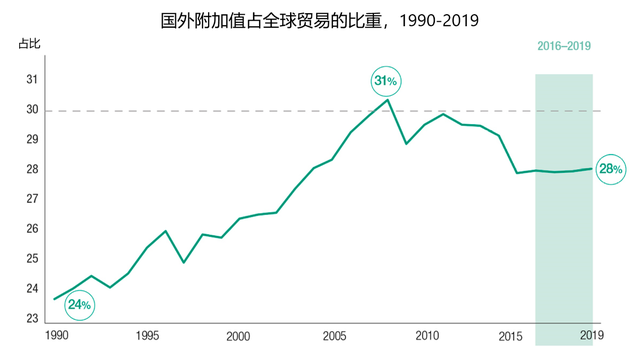

2019上半年全球外国直接投资(FDI)流量低于过去十年平均水平,贸发组织对2019全年外国投资的预测为5%-10%的增长;全球价值链相关的贸易呈下行趋势,国外附加值在全球贸易中的占比仅为28%,为10年来最低。

文/《财经》实习记者何一非 编辑/王延春

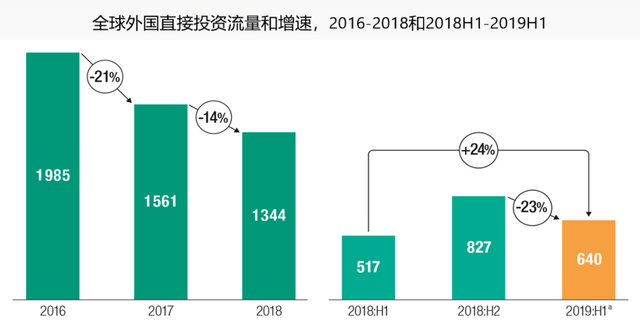

2019年10月28日,联合国贸易和发展会议在日内瓦举行会议,正式发布国际投资最新趋势报告。该《世界投资趋势监测报告》指出,2019上半年全球外国直接投资估计达6400亿美元,比2018年同期增长24%。2018上半年因税改导致美国跨国企业将海外留存收益汇回国内,全球外国直接投资处于异常低位,仅为5170亿美元。因此,去除非常规交易和企业内部资本流动的因素,2019上半年全球外国直接投资仅同比增长4%,且仍低于过去十年平均水平。

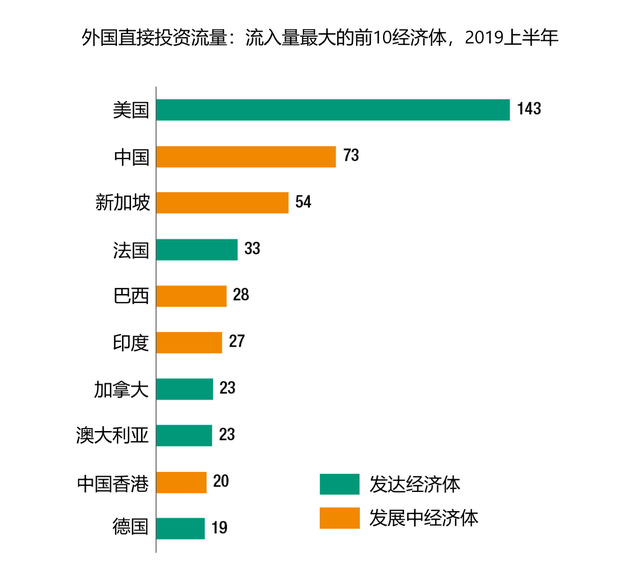

美国仍然是全球接受外资最多的国家(1430亿美元),第二是中国(730亿美元),之后为新加坡(540亿美元)。虽然发达经济体外资流入增加,发展中经济体的外资流入量在全球总量中的占比仍高达54%。

联合国贸发会议投资和企业司司长詹晓宁表示,近几年,全球外商投资的总体发展趋势不断放缓,但发展中国家则持续吸引更多更稳定的外商投资。

据了解,贸发组织对2019年全年外国投资的预测与之前预测一致,预计为5%-10%的增长。随着美国跨国公司留存收益汇回的减少,发达国家外国直接投资流量很可能恢复到先前水平。发展中经济体外资流入将基本保持稳定,东南亚为增长的主要区域。然而,过去一年全球经济下滑,经济增长预测继续下调。此外,地缘政治风险、贸易摩擦以及对转向保护主义政策的担忧进一步削弱了商业信心。因此,2019年和2020年外国直接投资的规模和形式仍然存在重大不确定性。

来源:联合国贸易和发展组织。数据单位:十亿美元。(注:不包括加勒比海离岸金融中心)

发达经济体外资流入有所反弹但相对仍低

2019年上半年流入发达经济体的外国直接投资为2690亿美元,比2018年同期的1390亿美元几乎翻倍,但发达经济体的外国直接投资仍处于历史低位。2018年之前的5年(2013-2017年),流入发达经济体的外国直接投资上半年的平均水平为4000亿美元。

2018年较低的外国直接投资主要有两个原因:美国跨国企业将累积的海外留存收益汇回国内(主要对欧洲造成影响)以及美国国内完成的跨国并购较少。前者的影响在2019年上半年逐渐减弱,但后者的影响继续存在。

承担美国跨国企业财务职能的几个经济体的外资负流量规模有所减少。爱尔兰和瑞士2019年上半年外国投资流量分别为-60亿美元和-370亿美元,而2018年上半年分别为-700亿美元和-510亿美元。资本的汇回仍在继续,但速度放缓。

欧洲的并购交易净额与2018年同期持平。虽然美国国内并购交易活跃,但其跨国并购交易额继续下降,比2018年同期下降16%,至940亿美元。

发展中经济体继续占全球外资流量半数以上

报告显示 ,2019年上半年,流入发展中经济体的外国直接投资较2018年同期下降2%。流入发展中亚洲的外国直接投资为2400亿美元,这一区域的外资流入下降主要是由于东亚的外资流入减少了24%。中国香港作为东亚第二大外资接受地,吸收外资降幅超过50%,仅为200亿美元,这主要是2019年第二季度高达100亿美元的外资撤资所引起的。中国作为全球第二大外资接受地,吸收外资仍增长了4%。

东南亚仍然是发展中国家外资增长的引擎。流入东南亚的外资为930亿美元,比2018年上半年增长了29%,这一增长主要是因为流入印度尼西亚、马来西亚、新加坡和越南等几个经济体制造业的外资大幅增长。印度是主要投资接受地,吸收外资270亿美元,增幅超过20%,主要集中在信息技术相关产业。孟加拉吸收的外资增长了50%,达20亿美元,大部分来自于中国投资者对基础设施相关项目的投资。

西亚2019年上半年吸收外资130亿美元,比2018年同期下降9%。外国直接投资在西亚地区仍然主要集中在石油和天然气相关产业。

受经济下行影响,拉丁美洲和加勒比区域2019年上半年吸收外资较2018年同期下降4%,约为790亿美元。南美洲地区,吸收外资总体保持稳定,为530亿美元,其中巴西和阿根廷外资流入减少。虽然巴西出台了一系列有利于出售国有企业子公司的新政策,但其吸收外资降至280亿美元,降幅超过10%。阿根廷受货币危机和政治不确定性的影响,外资流入大幅下降至约36亿美元。

流入中美洲的外国直接投资在2019年上半年预计为240亿美元,比2018年同期下降10%。受国内政策和美国批准新美加墨自贸协定不确定性的影响,流入墨西哥的投资下降了15%,降至180亿美元。

2019年上半年流入非洲的外国直接投资约为230亿美元,比2018年同期下降2%。尽管非洲自由贸易协定于近期生效,但全球经济增长乏力、贸易摩擦持续和非洲大陆少数国家政治局势动荡仍将在2019年对非洲吸收外资造成负面影响。就次区域而言,东非、西非和南非外资流入呈上升趋势,而北非和中非与2018年上半年相比外资流入量较低。埃及仍然是非洲外国直接投资的最大接受国,2019年上半年吸引了36亿美元的资金。非洲最大的经济体尼日利亚吸收的外资大幅增长,可能受对石油和天然气公司相关法规改革的推动,包括降低强制性国有股比的要求。

流入南非的外国直接投资从2018年上半年的40亿美元下降至2019年上半年的26亿美元。乌干达2019年上半年外国直接投资增长了近75%,将近10亿美元,主要是来自中国的投资增加以及该国油田的发展。

在东南欧的转型经济体、独联体和格鲁吉亚,外国直接投资流量略有增长,至约280亿美元,比2018上半年增长了4%。该区域最大的经济体俄罗斯的外国直接投资流量增长了12%,至160亿美元。受矿产资源和互联网服务行业大额交易的推动,针对俄罗斯的跨国并购交易较之前的低迷水平有所上升。塞尔维亚作为该区域第二大外资接受国,2019年上半年外国直接投资持续增长,达20亿美元,增长20%。

来源:联合国贸易和发展组织。数据单位:十亿美元。

跨国并购有所下降,但仍保持在历史高位

报告显示,2019年上半年跨国并购交易下降至3030亿美元,较2018年上半年下降19%,但仍然相对较高。随着跨国公司继续利用低借贷成本的优势,过去五年的跨国并购平均水平(跨国并购净额直接增加到外国直接投资流量)远远高于之前十年。

以发达国家为目的地的跨国并购额在2019年上半年下降了10%以上,至2690亿美元,发展中经济体减半,降至330亿美元。针对欧盟的并购下降了5%至1230亿美元,日本武田药业(Takeda)以600亿美元收购爱尔兰希雷制药(Shire)占并购额的一半。北美并购额下降10%至110亿美元。发展中亚洲受中国香港和中国跨国并购额下降的影响,跨国并购净额比2018年上半年下降60%,降至180亿美元。同期发展中亚洲的并购主要集中在能源以及与地产开发和金融相关的服务业,大多数并购交易为区域内收购方完成。

2019年上半年,第一产业的跨国并购额保持稳定,为280亿美元。制造业(下降2%,至1560亿美元)和服务业(下降36%,至1190亿美元)并购额下降。金融和保险业资产的并购交易大幅下降。

全球价值链处于充满挑战的节点

贸发组织-EORA全球价值链数据库(2019年10月)的新数据证实了全球价值链相关贸易的下降趋势,这与全球经济一体化放缓的普遍担忧相呼应。全球价值链相关贸易的衡量标准为全球出口中的国外附加值(FVA),《2018年世界投资报告》中首次进行了报告。

在整个90年代和2000年代稳步上升之后,国外附加值的份额在全球金融危机后下降。自2012年以来,全球价值链的指标进一步下降,2015年占全球贸易的28%,比2008年的峰值下降了3个百分点。

毫无疑问,这一最初由全球金融危机引发的历史趋势的逆转,现在更能反映影响全球化的基本动力的变化。但是,很难预测在不久的将来全球价值链是将仅为停止扩张还是进一步收缩。贸发组织-EORA的即时预报显示全球价值链在2016—2019年呈停滞扩张趋势,国外附加值停滞在28%。贸发会议—EORA全球价值链数据库即将面世的2019年版本将包括基于2016年实际数据的全球价值链指标,而2017年的更新将在2020年第一季度公布。

来源:联合国贸易和发展组织-EORA全球价值链数据库,2019年10月。数据单位:百分数。(注:2016-2019数据为估计值)