关于港股打新这件事儿,爱姐安利已久,到底靠不靠谱,摸良心没有用,数据说话!

一

港股打新两种策略

“盲打”策略:

照单全收,每只新股都打,打相同手数

『优势』简单不用思考

『劣势』会破发、手续费增多、收益大打折扣;破发得多了,心态容易崩掉,不再打新了。要知道打新是一场马拉松,不是短跑冲刺,要长期坚持。

“挑三拣四投资+投机”策略:

对新股进行筛选,破发可能性大的新股宁可错过

『优势』收益提升

『劣势』需要花时间分析

我从2019年6月12日,中烟香港上市,开始研究新股,给出打新策略。

截止到今天2020年7月22日,港交所一共发行184只新股,破发77只,

打新策略(四星以上)申购77只,破发13只。

假设均现金打一手,全中签。

【挑三拣四投资+投机】的抽新策略,要比【无脑一手盲打】的破发率低59.66%、

首日平均涨幅提高91.79%、平均一手收益提高119.55%。

且出手频次降低58.15%,要知道交易佣金和手续费也是一笔不小的开支,资金利用率大大提升。

虽然平均一手中签率也降低了,但同时确定性大的新股还可以追加资金,融资杠杆,好刀用在刀刃上,其实是更加精准地出击,多中几签,收益将远高于此。

这笔账是否划算,想必大家心中自有定论。

举几个案例,看看我对最近几个新股做的测评。

蚬壳电业,家用电器行业,该行业破发率高达83%,做电风扇的,最大的客户是美国企业,占比60%,非常依赖。312万元的现金流,容错率太低了。

不申!

首日跌幅40.46%

海纳智能,工业制造行业,平时产点尿不湿,非常时期做口罩,无基石,招股价上下幅度将近50%。

不申!

首日跌幅18.12%

移卡,创始人来自于腾讯系,腾讯持股4%,有基石,但不是明星基石,分量也不够,基石占比26%。

最主要的是,估值太贵,拉卡拉40倍,汇付天下57倍,移卡上来就64倍,留给二级市场的水位有限。

谨慎申!

首日低开高走,最高涨幅12.39%,收盘涨幅7%。

建业新生活,物业管理,有IPO前投资者,折价78.4%,而且没有禁售期,但比例很低0.66%。

基石有高瓴资本,这是一个明星基石。

保荐人法国巴黎,他保荐的项目累计涨幅都很不错。

建议新生活首日涨幅25%。

开拓药业-B,未盈利的生物医药股,这个是大热门行业。有基石锁定了50%,够分量但名气不大。

申购!

首日最高涨幅13.9%

沛嘉医疗-B,未盈利的生物医药股,这个是大热门行业。有基石锁定了50%,够分量但名气不大。

申购!

首日最高涨幅13.9%

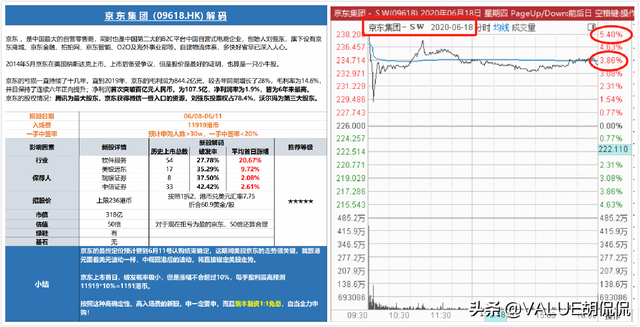

网易,盘子那么大,又有美股对标,上涨不会超过10%,一定要现金申购比较划算,融资的话,利息成本都收不回来。

京东,瑞丰证券融资免息活动,所以给予五星,融资申!

剩下的就不一一举例了,直接上表。

可以看到,运用这套抽新策略成功率不止提升了一星半点儿~

那么我是如何判断一只新股申or不申的呢?

二

新股解码模型

首先,

新股,有自己的历史记忆!

对过去新股的上市表现进行回测,也很有借鉴意义。这里适合数据回测方式的就是行业、保荐人、招股价。

其次,

新股IPO,作为上市公司的首秀亮相,他的开场白就是招股书了,也是我们能够免费获得的第一手资料;

估值,主要看滚动PE值较同行业的水平;绿鞋是否失效、有基石站台吗、是否销售旧股,新瓶装旧酒;是否有Pro-IPO,折价大不大,有无禁售期等等。

最后

孖展数据,也就是券商融资情况,这个数据能够反映出一只股的冷热程度,以及估算一手中签率。

还可以和绿鞋机制搭配,国际配售超额认购的情况下,绿鞋机制才会生效,换句话说——破发了,可能会有人护盘。

1、行业

行业首日破发概率<30%,加星!

行业首日破发概率>60%,减星!

2、保荐人

顾名思义就是担保人、推荐人。

每一只上市新股都需要有保荐人提供资质担保和信用背书。

不同的保荐人,在市场上的口碑、形象是不一样的,这也直接影响到了他们所保荐的股票的发行情况。

通常保荐人历史战绩涨多跌少,越积极越好,相反,保荐人渣,新股首日表现破发的概率越大

保荐人首日破发概率<30%,加星!

保荐人首日破发概率>60%,减星!

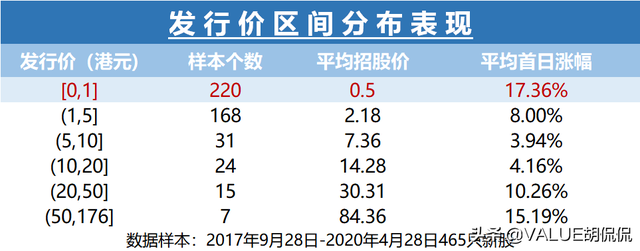

3、招股价

对于发行价,有三条规律:

1、 发行价越小,涨幅收益越好,1港元以下的收益更佳,最好选择两毛股。

2、 招股价区间范围越窄越好。

3、 下限定价比上限定价好。

招股价区间范围>50%,减星!

4、公司估值

- 公司规模(市值)多大?

- 近一年净利润如何?市盈率多少?

- 与同行对比,状况如何?

估值,听起来是「科学」计算,实际上是「艺术」评估。

不同的人,对估值的理解以及估值的方法不尽相同,估出来的结果也是千差万别。

由于我们这里是一次性投机,只是摸底新股在同行中的大致状况,好预测上市市场可能会有什么反应,值不值得打新,并不做长投研究。

所以只用PE对比,而且是PE-TTM,即滚动市盈率,净利润使用的是最新财报数据,更能反映现状。

市盈率(PE) = 市值 / 净利润

它代表的是以现在的价格买入,靠净利润回本的年限。这个年限,当然越短越好。

那多短才好呢?—— 跟同行对比。

第一步,先了解这家公司的主营业务是什么

第二步,根据主营业务,查找相似公司

估值高于同行!减星。

5、基石投资者

信息渠道:招股说明书,查找基石投资者”

基石投资者主要是一些一流的投资机构、大型企业集团或者知名富豪。

按照实力、知名度划分,有一支「明星队伍」投资成绩是非常不错的,他们就是:

- 高瓴资本(Gaoling Fund L.P. 或 YHG Investment L.P.)

- 新加坡政府投资有限公司(GIC 或 Government of Singapore Investment Corp)

- 中国国有企业结构调整基金股份有限公司

- 橡树资本(Oaktree Capital Management LP)

以后,看到他们出手,我们就可以偷笑一会儿了,所谓“跟着大佬有肉吃”,就算吃不着肉,总能喝点肉汤吧?

有至少一个明星基石!加星。

无明星基石(无论有无基石,只要不是「明星」),不加不减。

6、是否销售旧股?

信息渠道:招股说明书,查找“销售股份”

旧股:公司在创建时,为了筹集资本而卖给投资人的股份

试想想,在公司创建初期,这么困难的日子都没撤资,终于上市了,如果换作是你,作为投资人,你看好这家公司,会在上市当天卖掉手里的股份吗?我想你不会的。

但是,你却卖掉了股份,为什么?

有可能你着急用钱。

但不管怎样,都不排除一个隐藏的陷阱——你并不看好这家公司的发展,你要套现跑路!

卖旧股:减星;

无旧股要卖:不加不减。

7、IPO前投资者

信息渠道:在招股书的“历史重组及公司架构”一章中,会提到首次公开招股前的投资者,如果有,那就是此次招股的PRE-IPO。如果没有,那么这家公司就没有PRE-IPO。

IPO前投资者,区别于基石投资者,是在公司发展早期就介入投资,风险较大,但有一定的折价优惠。

我们主要看的就是这个折价程度。

如果IPO前投资者的成本较低,而此次公开发行的招股价较高,那么需要小心,相当于一转手赚了几倍差价,没人会经得住这种诱惑。

再加上如果PRE-IPO没有禁售期,哪怕是首日破发,砸盘他也能赚的,小心对方套现走人。

有IPO前投资者,且至少有一个没有禁售,减星;

无IPO前投资者,或有IPO前投资者,但全部都有禁售,不加不减。

篇幅有限就说到这,剩下的有机会再补充!欢迎交流~