中国基金报记者 伊万 见习记者 赵心怡

在美联储加息、通胀高企和企业盈利不及预期等多重因素影响下,近期美股行情持续震荡。尽管标普500指数在7月上涨超7%,但今年迄今依旧下跌超14%,而追踪中概股的纳斯达克金龙中国指数更是在过去半年跌超20%。

然而,有只“冷门”中概股却仅上市半个月就市值翻倍,这样的成绩使其在今年持续低迷的美股市场中格外亮眼,不少投资者为之精神一振。

中概股尚乘数科于7月15日登陆纽约证券交易所,仅15天,股价就从发行价的7.8美元,飙升至8月1日收盘的742美元,涨幅超95倍!而总市值更是从上市当日收盘的30亿美元飙至如今的1373亿美元(约9199.1亿元人民币),市值暴涨超45倍,大涨了近9000亿元人民币!

值得注意的是,市值超千亿的中概股在此之前仅阿里巴巴一家,也就是说,尚乘数科目前市值远超过了一众热门中概股例如京东、中石油、拼多多、网易、中石化和百度。

背后股东大有来头

尚乘数科背后的股东来头也不小。

尚乘数科和尚乘国际两家公司是由尚乘集团(AMTD Group)一拆为二得来。资料显示,尚乘集团是亚洲最大的民营独立投资银行,也是香港领先的综合性金融机构和最大的独立非银行资产管理公司和保险经纪公司之一。

尚乘集团的创始股东就是香港首富李嘉诚旗下的长江实业集团(长实)和和记黄埔,战略股东则包括另一大地产家族恒基兆业地产李兆基的长子李家杰、远东发展的邱达昌还有“酒店大王”富豪酒店国际控股的罗旭瑞等。

此外,公开资料显示,尚乘集团还和小米集团共同出资设立了合资企业洞见金融科技有限公司,并获得了香港金融管理局颁发的虚拟银行牌照。今年开年,尚乘国际又宣布与多家尚乘数科的战略股东、机构投资者以及尚乘集团签署股权买卖协议,正式收购尚乘数科的控股权。根据股权买卖协议,收购价格为每股17.75美元。

今年3月2日,完成收购后的尚乘国际已更名为尚乘IDEA集团,上市代码由HKIB变更为AMTD。新的IDEA集团包含了传统金融牌照、数字工具,媒体文娱、尚乘蛛网生态圈等多线业务,在尚乘集团的IDEA战略中,尚乘数科是IDEA中的“D”板块,尚乘国际为”I”板块代表投资银行及传统金融板块,“E”是代表在教育方面的投资,而”A”即是在地产及酒店领域的发展。

公开资料显示,尚乘国际已于2019年抢先一步在纽交所上市,后来又在新加坡交易所进行了二次上市,成为第一家在美国和新加坡两地上市的公司,同时也是第一家在新加坡上市的“同股不同权”公司。

同样在2019年,尚乘数科在开曼群岛注册成立并注册为豁免有限责任公司,业务跨越多个垂直领域,包括数字金融服务、蜘蛛网生态系统解决方案、数字媒体、内容和营销以及数字投资。其中,数字金融服务业务和蛛网生态系统解决方案业务的费用和佣金是尚乘数科的主要收入来源。7月15日,尚乘数科正式在纽约证券交易所挂牌上市。

值得注意的是,在赴美上市之前,尚乘国际进行了Pre-IPO轮融资。根据招股书可以看到,股东列表中除上面提到的小米外,还包括猫眼娱乐、同程艺龙、汇量科技和蔡文胜创建的隆领投资等。

年营收不足两亿,是否为“非理性上涨”?

截至目前,尚乘数科为2022年赴美上市的中概股里规模最大的一家。无论是上市前还是上市后,尚乘数科都对资本市场产生了极大的吸引力,不仅是因为尚乘数科的盈利能力,更是因为市场对数字金融发展的押注。

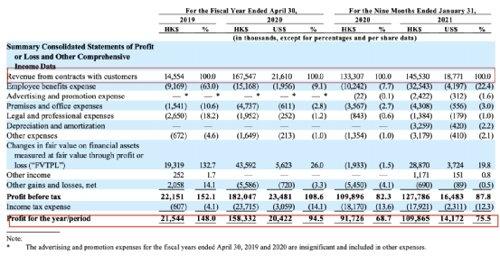

在盈利能力方面,招股书显示2019年——2021年,尚乘数科总收入分别约为1455.4万港元、1.68亿港元和1.96亿港元;期内利润分别为2154.4万港元、1.58亿港元及1.72亿港元。

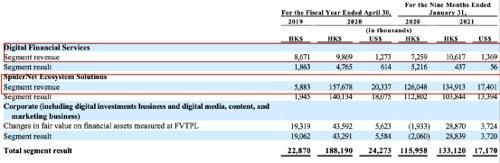

其中,数字金融服务业务和“尚乘蛛网”生态系统解决方案业务贡献了主要收入。报告期内,数字金融服务的营收分别为867.1万港元、986.9万港元和1172.1万港元,蛛网生态系统解决方案业务营收分别为588.3万港元、1.84亿港元、1.57亿港元。

在数字金融行业的发展方面,招股书显示尚乘数科旗下拥有或策略投资了亚洲稀缺的金融牌照,连接了东南亚与大中华区,为亚洲的企业及消费者提供一站式数字金融服务。

除了自身的数字金融服务业务,尚乘数科还在逐步完善数字经济领域的投资布局,例如对互联网医疗平台微医及人工智能公司Appier的早期投资、对新加坡金管局监管沙盒成功孵化创立的数字保险经纪公司PolicyPal的收购等。

经历了数十倍的大涨后,尚乘数科的市盈率(PE)已经达到3232倍,而标普500指数平均市盈率目前还不到20倍,国际大行摩根士丹利市盈率为10.7、摩根大通市盈率不到9。

鉴于此,有市场人士认为,尚乘数科营收及利润成长迅速,但不可忽视的是公司业绩波动性较大且主要业务经营年限较短。同时,尚乘数科所在行业属于金融服务领域,政策及监管体系也会让其产生一定的不确定性,尚乘数科的估值是否合理,仍然有待市场检验。

编辑:小茉

发生了什么?闪崩暴跌超30%!