编辑丨苏建红

来源丨前瞻经济学人、网络综合整理

目前,中国IDC市场仍由中国电信、中国移动、中国联通三大运营商主导,三者在中国市场合计占比超一半,剩余份额则由第三方中立企业瓜分。

但通信运营商未来的战略重点势必将聚焦5G基站的建设,未来中国IDC产业的发展依然还是要看第三方运营商的动作。比如万国数据、世纪互联等代表企业。

本文从近两年市场规模、份额、竞争格局等角度分析IDC市场的过往,得出未来市场发展的四大特征,供大家参考。

01

中国数据中心行业竞争层次

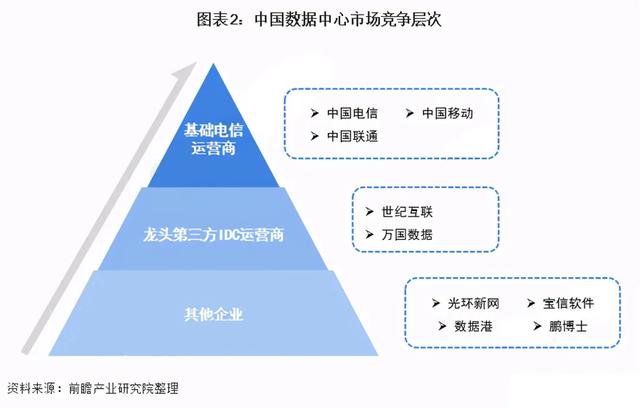

目前,我国数据中心行业市场竞争参与主体主要包括基础电信运营商、第三方数据中心服务商、企业自建三种类型。基础电信运营商(三大运营商)拥有核心网络资源、充足的带宽资源和遍布全国的资源,同时具备丰富的企业客户及合作伙伴生态,在5G时代来临下积极加大数据中心投入,但大多为自用,并不向外提供IDC服务。

第三方IDC运营商是指提供机柜租用、带宽租用、主机托管、代理运维等数据中心服务的企业。与构建数据中心主要为支持销售自身带宽的基础电信运营商不同,第三方IDC运营商可以提供多个网络的连接服务,并且网络不以运营商和省份边界划分。

目前,我国主要第三方IDC运营商有世纪互联(VNET)、万国数据(GDS)、光环新网(300383)等。

从我国数据中心市场竞争层次来看,我国IDC市场以运营商为主,目前三大运营商占据62%左右的市场份额,其机房遍布全国,在核心城市的IDC资源布局不多且客户较为分散;其余的市场以第三方数据中心厂商为主,主要为满足核心城市的IDC需求,如云计算、互联网、金融客户需求等,弥补供需缺口,具备一定的资源稀缺性壁垒。

02

中国数据中心行业市场份额

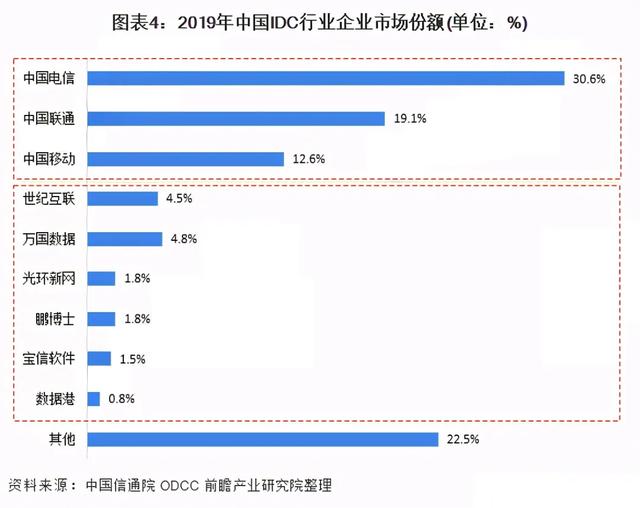

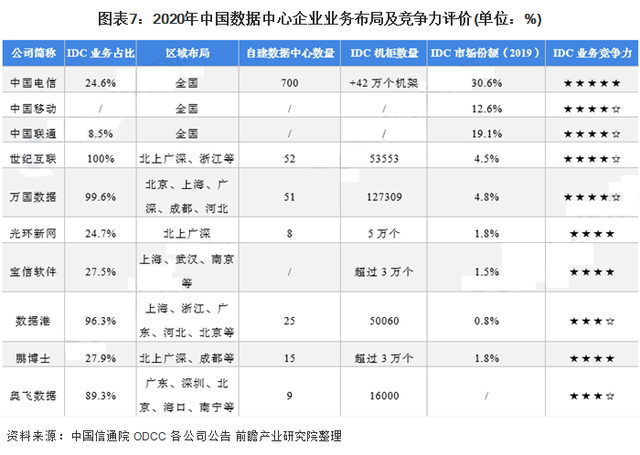

具体来看,2019年,我国IDC企业竞争格局中,中国电信、中国联通、中国移动的市场份额占比位列前三,分别为30.6%、19.1%和12.6%;其次是属于第三方IDC服务商的万国数据和世纪互联,其市场份额占比分别为4.8%和4.5%。

注:由于企业级数据中心(EDC)由企业或机构构建并所有,服务于企业或机构自身业务,故此处数据中心行业市场份额统计仅包含互联网数据中心(IDC)市场份额。

公开数据显示,2021年,全球数据中心市场持续高速增长,再添超大规模数据中心28座,截至目前全球超大规模数据中心总数达到625座。

而2015年~2020年,数据中心机柜总数由479.7万个提升至498.5万个。截至2021年5月31日,我国数据中心机柜累计存量达362.84万架,预计2021年底将突破400万架。

数据中心行业 “马太效应”明显,美国、中国、日本占据主要份额。亚太地区仍具有坚实的增长动能,中国市场增长迅速。

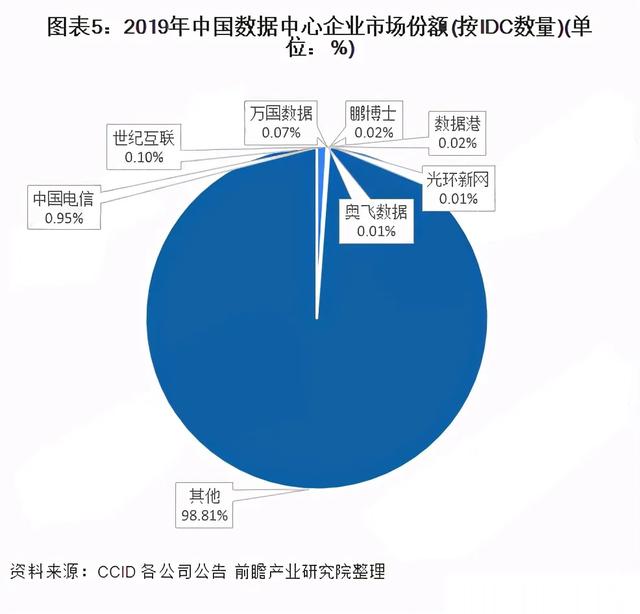

我国大型数据中心仍有较大的发展空间。根据各公司公布的IDC数量可知,数据中心集中度较低,IDC分布较为分散。

03

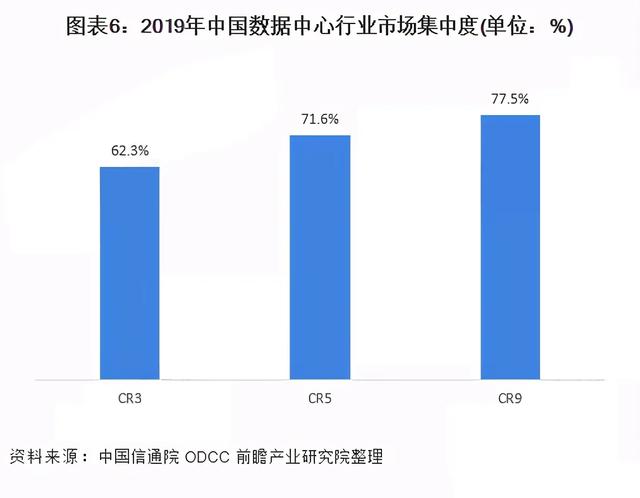

中国数据中心行业市场集中度

增速方面,我国数据中心行业发展势头良好,规模增长快速,近年增速保持在30% 左右。根据科智咨询数据,2020年中国整体IDC业务市场规模1958亿元,同比增长25.3%。预计到2025年底,我国数据中心市场规模将达到5952亿元。

目前我国数据中心市场集中于三大运营商,CR3为62.3%。此外,第三方运营商的龙头效应显著,据中国信通院云大所发布的《中国数据中心第三方运营商分析报告(2020)》显示,我国Top10第三方运营商占据第三方IDC市场份额约45%。

04

中国数据中心行业企业布局

及竞争力评价

数据中心行业企业中,基础运营商依靠其垄断地位获得行业先发条件,目前中国电信已发展成为国内市场规模最大的数据运营商。从代表性第三方IDC运营商运营情况来看,世纪互联是国内IDC行业的标志性公司,主要以零售模式销售,收入规模处于业内领先水平。

万国数据是目前国内IDC业务成长性最高的公司。光环新网是北京地区主要的互联网综合供应商之一,其主营业务为云计算和IDC及其增值服务等。宝信软件由宝钢控股,并且以批发业务为主。数据港是A股中专注提供IDC托管服务的公司,规模尚小但成长迅速,以批发型业务为主,与阿里巴巴合作紧密。

05

中国数据中心行业竞争状态总结

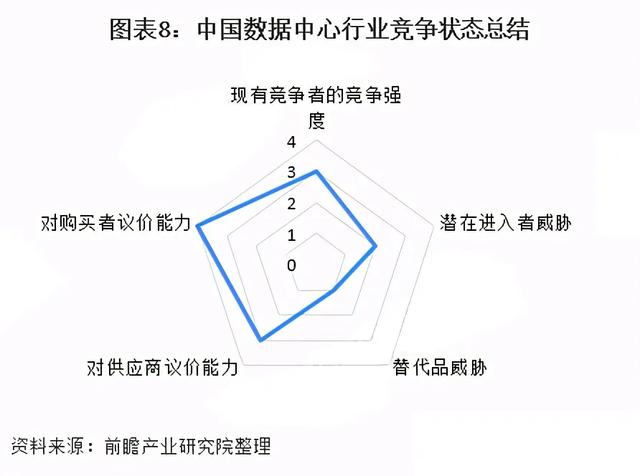

从五力竞争模型角度分析,数据中心行业为技术密集型行业,进入该行业具有很高的技术壁垒,但是另一方面,中国数据中心未来可能复制全球IDC发展轨迹:市场主导者将逐渐从运营商转变为第三方中立企业;行业的集中度将会逐渐提升;整个行业的规模效应进一步显现。

随着5G和云计算技术的发展,数据中心行业发展将迎来巨大机遇,该业务模式被替代的可能性较小。上游IT设备、电源设备(UPS、变压器等)、土地、制冷设备等产品的标准化程度较高,数据中心行业对上游供应商议价能力相对较高。

数据中心行业下游应用领域广阔,数据中心数量相较于需求量而言整体上处于供不应求的状态,因此数据中心行业对消费者的议价能力较强。

06

中国数据中心REITs时代有望来临

数据中心市场规模迅速递增,基础设施公募REITs试点继续扩容的大背景下,未来有望进一步加快数据中心资产证券化发展的速度,促进行业高质量发展。

具体来看,数据中心呈现以下四个行业发展特征:

第一,供需结构性失衡,数据中心布局主要集中在东部经济发达地区。从布局来看,数据中心主要聚集在经济发达的地区,华北、华东、华南占据近七成的市场份额,这主要是由于大部分用户集中在这里,靠近用户侧部署,在网络延迟、专业服务方面更具优势,所以数据中心也主要集中在这些地区,但经济发达地区由于资源有限,导致供给无法满足需求;而在经济不发达的中西部地区,则是供大于求,数据中心整体布局呈现出供需结构性失衡。

第二,高能耗一直是数据中心面临的产业痛点。绿色化、智能化将成为有效的解决途径。从全球看,到2025 年,数据中心将占到全球能耗的最大份额,高达33%;从国内来看,数据中心耗电量已连续8 年超过12% 的速度增长,2020 年总耗电量达到2023 亿千瓦时。基于此,全国和一线城市地方政府对数据中心能耗做出了严格限定。

在这样的政策指引下,一线城市需求外溢,数据中心布局逐渐优化。从腾讯、阿里、百度、字节跳动等为代表的互联网企业新建大型数据中心的选址来看,主要分布在一线城市的周边,中西部地区也有扩建。

从服务商的布局倾向来看,未来对时延要求较高的业务依旧会部署在一线城市及周边的核心地区,对于时延要求不高的业务,将更倾向于向比较偏远的、资源丰富的中西部地区去部署。这样可以很好地平衡数据中心结构失衡的问题。

以互联网企业为代表的IDC 服务提供商将建设中心由北上广一线城市逐步转移至西部及一线城市周边地区,如张北、贵安、阳泉、宿迁、乌兰察布等地区的数据中心纷纷落地投产,一线城市数据中心紧张的供需关系得到缓解。

当然,政策端也有一些支持。2020年8月,国家发布《关于组织开展国家绿色数据中心(2020年)推荐工作的通知》,工信部、发改委、商务部等联合组织开展2020年度国家绿色数据中心推荐工作,其中能源资源使用情况占据评价指标分值最高的权重,高达67%。由此可见,国家高度关注数据中心的能源消耗情况。

除了国家层面的政策以外,在用户层面,也出现了很多新的趋势。更多数据中心建设除考虑到绿色环保的标准之外,也开始通过预制式数据中心搭建方式来提高效率。

第三,市场竞争方面,多方入局数据中心市场,使得数据中心的市场竞争更加激烈,第三方服务商优势凸显。目前数据中心市场参与者主要包括电信运营商、互联网企业、第三方服务商,其中电信运营商凭借网络带宽和机房资源,掌握大多数数据中心资源。

以杭钢集团、沙钢股份为代表的钢铁企业以及以城地股份为代表的房地产企业,以国家广电总局科技司为代表的广电企业通过自建或收购形式纷纷入局数据中心市场,钢企和房企在能耗指标及土地资源方面具有优势,广电行业在网络资源、业务体系、牌照资质的布局数据业务具有先天的优势。

从技术角度来说,智能化趋势是目前最重要的方向。数据中心在长期运营中面临的远程巡检、专家会诊、云平台云端训练等都离不开人工智能技术的加持,而第三方在技术层面更能满足客户的个性化需求。第三方服务商的优势正在凸显。

第四,数据中心行业的高速发展或将带动数据中心资产证券化的发展。

目前美国有5 只数据中心REITs,而亚洲仅有3 只REITs 包含数据中心这个资产类别。其中,丰树工业信托资产包中包含了位于北美和新加坡的14 个数据中心项目,腾飞房地产信托资产包中也包含了位于新加坡的3 个数据中心项目。吉宝DC REITs 作为亚洲唯一的数据中心REITs,将为中国数据中心资产证券化的发展之路提供宝贵借鉴意义。