福莱特玻璃集团股份有限公司

FLAT GLASS GROUP CO., LTD.

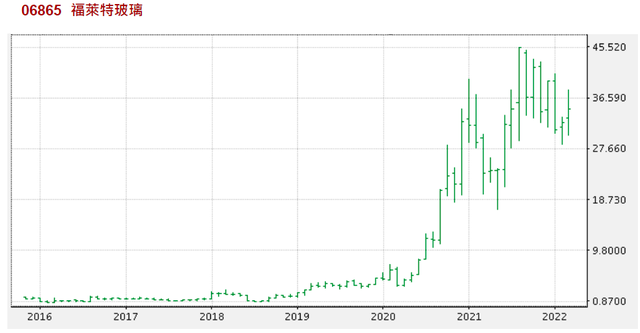

【股价图】

股票代号:06865

市盈率:33倍

每股盈利:$0.99

业务类别:新能源相关

集团主席:阮洪良

主要股东:阮洪良(A股)(35.6%)

5年业绩

年度:2016/2017/2018/2019/2020

收益(亿人民币):29.5/29.7/30.6/48.1/62.6

毛利(亿人民币):10.9/8.26/8.31/15.2/29.1

盈利(亿人民币):6.06/4.30/4.07/7.17/16.3

每股盈利(港币):0.37/0.29/0.26/0.41/0.99

每股股息(港币):0.10/0.03/0.05/0.03/0.26

股本回报率:21.9/13.8/11.8/17.5/27.7

–企业简介–

福莱特玻璃集团(福莱特)是一家集玻璃研发、制造、加工和销售为一体的综合性企业,创建于1998年6月,总部位于长三角经济中心浙江嘉兴市。

主要产品涉及太阳能光伏玻璃、优质浮法玻璃、工程玻璃、家居玻璃四大领域,以及太阳能光伏电站的建设和石英岩矿开采。

–业务基本资料–

福莱特主要业务有四大类:

–光伏玻璃

–浮法玻璃

–工程玻璃

–家居玻璃

福莱特近年不断增加「光伏玻璃」业务,近年已占收入贡献约8成,是最核心的业务,由于光伏玻璃的毛利率,远比其他3类高,毛利率可达5成,而另外3类一般只是3成,带动福莱特的赚钱能力不断提高,因为光伏玻璃业务近年的比例正不断增加。

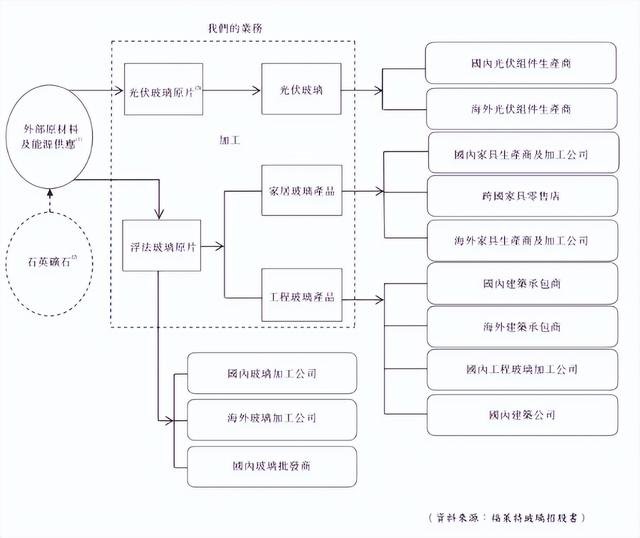

【图1】–福莱特的业务模式

以业务按地区分类,中国占7成,其次是亚洲,余下小部分为欧洲、北美洲。主要向中国、越南、新加坡、韩国、日本、马来西亚、印度、墨西哥等国的客户销售玻璃产品。这企业的主要生产基地位于中国,越南亦有生产基地。

福莱特及信义光能(00968),是全球最大的两间光伏玻璃制造商。

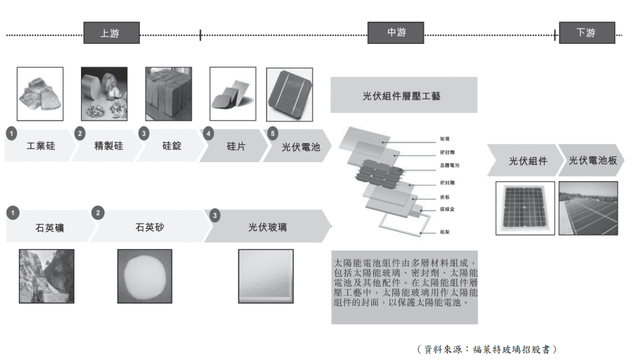

–应用于太阳能发电系统–

所谓的光伏,就是太阳能发电系统,是指利用光电半导体材料,将太阳能转化为电能的系统。光伏技术可分类为晶体硅光伏技术及薄膜光伏技术(前者应用较多),而太阳能电池板是当中的核心。

光伏玻璃,就是光伏电池的其中一个组件。福莱特的光伏玻璃产品主要是超白光伏压花玻璃,主要用于生产晶体硅光伏电池,一般是加装于光伏元件的最外层,以阻隔水分及气体等,对电池片及电极有保护的作用。更重要的是,光伏玻璃的质素、强度、透光率,会影响整个电池的效能及寿命,因此是不能忽视的部分。

简单来说,福莱特的核心产品是光伏玻璃,当中的应用就是太阳能发电系统,当太阳能发电成为一个大方向时,这企业就会受惠。

【图2】–光伏玻璃制造在光伏组件行业价值链中的位置

–行业结构–

过往多年,信义光能和福莱特分别为全球第一大和第二大光伏玻璃生产商,合共市占率约5成,近年更有增加的情况,这个局面相信暂时不会改变,最主要是行业有两大要求:「资本」、「技术」。

由于生产的规模效益,以及对技术的要求,本身资本较强及技术较佳者,除了赚钱能力较高外,亦会较受客户欢迎,令其赚取较大的利润,将会有更多资源进行投资,技术进一步提高,造成强者愈强的局面。

福莱特已经拥有一定的规模优势,采购成本较低,生产设备处全球前列,加上产品质素较行业高,与客户长期合作等因素,反映拥一定的优势。信义光能和福莱特的毛利率,都比同行为高,反映在技术较好,以及规模效益的因素下,这两间龙头企业,赚钱能力较高。

–带动行业发展因素–

无论是行业,又或是福莱特,在2018年之前的增长力不算强,福莱特在2018年之前的生意与盈利,都只是平稳增长,不是高增长。2018年后,受惠全球对发展新能源政策影响,以及技术进步令太阳能更合符成本效益,令光伏玻璃需求大增,行业加速增长。

其中最大的市场增长,是中国,其次是美国与欧洲,而越南受该国政策影响,近年令行业发展加快。太阳能行业,较需要政府推动,而中国近年加大发展太阳能行业,令光伏玻璃行业,自2018年起有较明显的增长。加上技术进步,令发电电价与成本持续下降,提高了太阳能发展的吸引力。

如果比较一下2010年与2020年间,各种能源在成本下跌的情况,风力、水力、地热、生物质发电、太阳能,当中以太阳能发展的成本下跌百份比最大,根据资料,全球太阳能发电平均能源成本,从2010年的$0.38/kWh,下降至 2020年的$0.06/kWh,下跌的比例是多种能源最明显,令这种能源有较大的效益,自然更广泛使用。

试想想,如果一种能源效益不高,就算政府想发展也只能不断补贴而没有实质市场,但如果该能源有实质的效益,就会有真正的市场推动,政府只是帮手从旁推进就得,太阳能2018年后的增长,正是由于政府政策加效能进步而带动的。由于太阳能发电仍有技术进步的空间,因此对行业仍有推动的作用。

–碳中和大方向–

长远推动行业的最大因素,推动这企业增长的因素,就是碳中和。这是一个全球多国都追求的目标,希望在2050年-2060年,达至碳中和的状态,中国都以2060年为目标。要完成目标,就要大力发展新能源,减少传统化石燃料,其中的太阳能、风能,都是主力的替代能源。

往后数十年,将推动整个太阳能行业持续发展,带动光伏玻璃行业增长。

在中国,推动太阳能行业是国策大方向,中国政府目标到了2030年,非化石能源的比例,要达到25%;到了2060年,非化石能源的比例目标达80%以上,才可以具体完成碳中和目标。

中国政府推行多方面的政策,例如要求学校、医院、政府机关、工业厂房等,都要有一定比例的太阳能屋顶发电设备。中国是社会主义国家,当政府要推行一些大方向时,往往会推进得较全面,及比其他国家快,而太阳能行业,都需要一定的政府推动,因此中国在这方面行得较快(当然,投资中国企业,部分会受惠国策,部分会受国策产生不利影响,投资者宜选大方向受惠国策的行业,同时要明白政策对企业有潜在的影响)。

–产品价格因素–

光伏玻璃价格,会因应市场供需等因素而波动,在2018年后由于全球需求大增令价格向上,但其后回落,光伏玻璃价格比过往更波动,不过对福莱特只造成短期的影响,以整体的赚钱能力来说,影响不大。但投资者要留意,玻璃价格因素,会对这企业短期股价造成影响,如果投资者见到这企业因玻璃价格向上而炒上,而相关因素只是短期,就不要当刻追货买入。

虽然光伏玻璃价格有时会有较大的波动,但长远来说,全球因应碳中和及各国政策目标,对光伏玻璃需求仍大,因此长远价值仍偏向上。

【图3】–2.0mm双玻光伏组件成本占比

近年,愈来愈多太阳能电池采用双玻光伏组件(双玻件是指由两片玻璃和太阳能电池片组成复合层),因为当中的性能较好,市场更应泛采用,而双玻组件令光伏玻璃的需求进一步向上,由于已占电池一定的成本,客户对当中的技术及效能要求亦有所提高。

–规模效益成为优势–

产品质素较好、与客户有长期合作关系,在售价及业务稳定性上较为有利,福莱特正是拥有这方面的优势,但市场的光伏玻璃价格,始终会影响售价。行业里的企业,如果要进一步提高赚钱能力,就要从成本控制方面着手,这方面做得较好的,优质度较高。

分析光伏玻璃行业,最具成本效益的企业,都是最大规模的数间,规模愈大,生产成本愈低,如果比较一些产能资料就明白,日熔量650吨的窑炉,以及1000吨的窑炉,按生产每单位的玻璃计,后者的生产成本低1、2成。而福莱特近年投资发展的,都是1000吨、1200吨级数的窑炉。从这点可解释到,为何行业出现强者愈强,市占率进一步增长的情况。

投资光伏玻璃生产线的资本开支大,并不是一般生产商能够付担,超过1000吨级别的的窑炉,单计初始投资金额已超过$8亿元,投资期更超过在一年半时间,可见只有少数企业有这实力。

福莱特除了有较大生产规模及资本较强外,同时有其他优势令其成本比其他企业较低。其中一个就是垂直整合的营运模式。

垂直营运模式,好处是更有效控制生产成本,确保原材料供应,赚钱能力往往较高,但缺点是,企业要处理更多的业务类别,资本要较大,并不是每一间企业都处理到。

福莱特为保证生产玻璃所需石英砂有较稳定的供应来源,多年前已收购矿山的采矿权。另外,这企业以大规模形式去采购原材料,价格会较便宜,成本进一步减少。可能大家会担心,会否买了过多的原材料,而市场需求同时减少,会对这企业造成不利影响?这点大家不用太担心,因为福莱特与其客户签订了长期合作协议,预先确保了之后的生意,近年已签的订单金额,合共已是过百亿,当福莱特确保了将来的收入,确定了拥有大额订单,当然有信心大量采购原材料,甚至收购矿山。

福莱特其中一个优势,就是与客户保持长期的合作关系,这亦是行业其中一个特性,因为光伏玻璃要配合光伏电池元件,才可以取得出口国认证,往往都要花一定的费用,以及用一定的时间,当光伏玻璃企业成为合资格名单,双方的合作关系就会稳定。由于福莱特处行业前列位置已多年,不少客户都有多年合作关系,预期这情况将持续。

–福莱特拥有优势–

由于光伏玻璃行业,拥有优势的企业赚钱能力较高,市占率较多,同时行业出现强者愈强的情况,因此,当福莱特拥有的优势愈多,就反映长远发展较好。综合分析,福莱特拥以下优势:

1)市占率。福莱特是全球数一数二的光伏玻璃生产商。

2)采取垂直整合的营运模式。令成本更有效控制,出货较稳定,以及提高赚钱能力。

3)生产基地布局。福莱特为控制成本,其生产基地都在矿区附近,有效减少运输方面的成本。

4)拥有一定的资本与规模。除了产生规模效益外,较多资本进行投资,对提高技术及长远发展都有利。

5)产品质素较好。由于有较大资本投资,能生产出较好的产品,福莱特保持提供较高质量产品,成功取得大客户。

6)持续投资在研发。这企业每年都投资一定比例在研发上,研发费用每年保持向上,以提高技术,保持市占率及竞争力。

7)大客保持长期合作。不少客户都与福莱特建立长期的合作关系,部分大客户的订单更是十亿金额计。福莱特提供较有质素的产品给客户,同时确保出货稳定,才能建立长期合作关系。

当福莱特确保了原材料供应及成本控制,同时与客户建立长期合作关系,并取得了客户的大额订单,整盘生意就会较为稳定,管理层较易做好风险管理,企业发展及投资的策略。

–长远发展正面–

太阳能行业受惠碳中和,全球将持续对光伏玻璃有需求,中国的国策配合,成为了行业的增长动力,加上太阳能发电的技术比过往进步,提高了成本效益,令市场有真正的需求。种种因素,都带动太阳能行业,以及光伏玻璃行业,长远的发展理想。

由于福莱特拥有上述的各优势,当整个行业发展时,在行业里拥有较多优势的企业,受惠程度就会较大。

福莱特持续投资增设产能,以满足市场需求及长远行业发展,在中国安徽及越南投资新生产线,并计划持续进行扩充产能计划。

福莱特在2021年,日熔量产能约9000吨,而企业目标在2024年,每日产能达到25000吨,近年,福莱特持续投资1200吨级数的玻璃窑炉,可见管理层预期产品的需求强大,同时想把握行业增长的机遇,不断投资以扩充产能。

–风险因素–

虽然行业发展正面,企业拥有优势,但不代表企业没有风险。

第一,光伏玻璃行业发展,建基于太阳能行业,全球为追求碳中和目标,要持续发展新能源。但如果有其他更有效益的新能源出现,太阳能的发展就会受到影响,需求减少影响光伏玻璃行业。

第二,光伏玻璃价格,有时会出现较为波动的情况,虽然长远预期价格向上,但如果市场有过多生产商,行业出现产能过剩,就会令价格向下,这情况在过往都有出现过。

第三,虽然福莱特拥有不少大客及一些超大型的订单,预期往后1、2年的生意都不差,令福莱特大力投资以扩充产能,但如果数年后需求明显减少,过往的投资就会变成负担,令企业进入不利局面。

第四,中国政策。现时在大方向,这企业及行业都受惠中国政策,如果政策有变,就会对福莱特造成影响,虽说大方向中国政策支持太阳能发展,但不排除有任何可能性,投资者要注意相关风险。

第五,企业估值。这企业会因市场玻璃价格波动,令股价波动,投资者要以长期的生意与赚钱情况去进行估值,不要集中在短期因素。

另外,这行业在2018年后的估值,市场进行了重估,主要了考虑了全球对行业的需求及赚钱能力提高,于是调高了估值水平,但如果有某些核心性不利因素出现,市场进行重估,就会对股价进行修正,投资者要明白当中风险(上过股票班的学员,应该记得第四堂分析港交所(0388)时,有关估值重估的概念)。

–企业估值–

企业估值方面,投资者可以用市盈率进行估值,对估值较有认识的投资者,可以配合企业价值倍数进行估值,两个数目配合以立体分析。

至于市账率,虽然企业都有一定的资产,但不少都是厂房设备类别,在资产负债表显示的价值未必反映真实价值。另外,虽然当企业投资较多生产线,对企业赚钱有正面影响,但在财务报表及市账率都较难量化当中的关系,因此,以市账率估值有未必能有效反映到企业价值。

另一方面,分析福莱特过往市账率数据,大致处于10倍以上,上过股票班同学应该记得,当企业处于某水平以上,就未必适用于市账率估值,同时,课堂亦表示不是所有企业都适用于账面值作估值。

因此,投资者可用市盈率及企业价值倍数进行配合,由于2018年前后企业的增长力有所不同,行业增长有较明显的改变,市场对相关企业进行了重估。因此,投资者最好用2018年及之后的数据,又或调整2018年前数据的参考价值,会较好。

参考在中国上市的相关企业,隆基股份(601012)、福斯特(603806)、阳光电源(300274),在香港上市的信义光能(00968),以及福莱特本身情况作综合分析,推算企业在市盈率,大约处18倍-30倍,可初步定义为合理范围。

投资者可同时运用企业价值倍数(EV/EBITDA),配合估值,企业价值倍数约10倍-20倍,可推算为合理范围,EBITDA这数目,福莱特每年的年报都有提供,投资者可在当中找到数目。

–投资策略–

这企业有一定的质素,同时企业与行业仍增长中,适合长线投资。但投资者都要留意,市场有时会对太阳能版块进行炒作,以及因为光伏玻璃价格上落而令股价较波动,例如这企业曾在2021年热炒至贵水平,其后才回落至合理水平,投资者要明白相关风险。

由于股价上落都大,投资者不宜在贵的价格投资,最好在合理区,以分注投资模式进行。如果不懂估值的投资者,最好以小注分注去慢慢投资,绝不要一次过大手买入。现时市盈率33倍,预测市盈率27倍,算是合理区中上部,都可以分注投资,但都要控制注码。

碳中和是一个长期因素,行业及企业都能受惠,因此投资者买入后,可等企业进一步发展,耐心持有3-5年成以上,享受企业成长带来的回报。

文/龚成

(本人为证券业持牌人士,未持有上述股票。上述文章只是企业分析,并不构成任何推介或投资邀约,投资者在投资前,请自行花时间研究企业,才决定是否适合自己,为自己的投资负责。)