【本文共1803字,预计全部阅读时间3-5分钟,可直接翻至文末查看小结!可以先关注、收藏,慢慢看】

1、 主要产品及服务:核心产品为硝酸及双氧水!

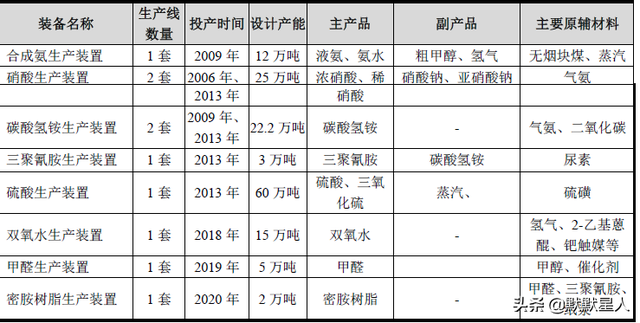

公司致力于化工产品的研发、生产与销售,已发展成为以合成氨、硝酸、硫酸、双氧水等基础化工产品为基础,以精细化工产品为方向的综合型化工企业。公司现有年产合成氨(12万吨)、硝酸(25万吨)、硫酸(60万吨)、双氧水(15万吨)、三聚氰胺(3万吨)、碳酸氢铵(22.2万吨)、甲醛(5万吨)、密胺树脂(2万吨)等大型化工成套生产装备,以及拥有年吞吐总量为63万吨的长江危化码头和件杂货码头。

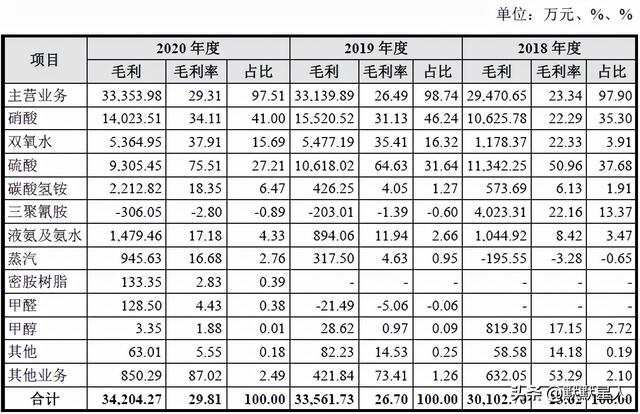

公司2020年收入主要来自于硝酸占比达36.13%,自2018年以来占比稳定,但营收在2020年略有下降,同时占比超10%的产品还有双氧水、硫酸、碳酸氢铵,其中双氧水较2018年增长迅速增幅近3倍!碳酸氢铵稳定增长,但硫酸降幅较大!其他产品中甲醇的降幅较大,2020年密胺树脂增幅显著!

2、 市场及行业情况:行业稳定增长!

公司所属基础化工领域,2019年度基础化工行业继续保持了2018年度的增长趋势。2019年度基础化工行业295家上市公司(中信行业分类)平均主营业务收入45.61亿元,同比增长15.32%,较2017年度增长51.46%;平均净利润3.49亿元,同比增长27.37%,较2017年度增长131.13%!

3、 同行业对标及估值:商品浓硝酸市占率第一!一签盈利0.5万元!

根据中国氮肥工业协会资料显示,公司商品浓硝酸(指以出售为目的的浓硝酸)产能位居全国同行业第一位,市场占有率第一位,“华硝”牌商标荣获中国驰名商标称号!

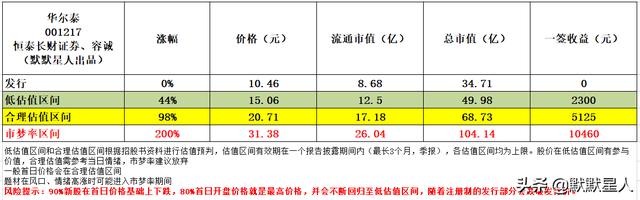

我们选取与公司业务类似的上市公司金禾实业和华昌化工进行对标,金禾实业市值218亿元(流通市值218亿元),2020年营收36.66亿元,净利润7.18亿元;华昌化工市值112亿元(流通市值110亿元),2020年营收61亿元,净利润1.74亿元;公司营收分别是其31%、19%,净利润分别是其23%、96%!从对标来看公司合理市值至少在68亿元!公司在中小板上市,一签500股,一签盈利0.5万元!

4、 重点关注:前五客户占比31.07%,客户相对分散,最大客户蓝思科技占比11.86%!毛利率不高但持续提升!早期国企混改、外方新加坡股东!

1)、主要客户情况:公司前五大客户2020年收入占营收比例11.52%,客户较为分散,最大客户占比4.6%!

2)、毛利率不高但持续提升:公司2020年综合毛利率为29.81%!2018年以来持续提升,其中公司核心的硝酸的毛利率为34.11%持续提升,而营收增长较快的碳酸氢铵毛利率18.35%,同比增长超14ppt!但公司营收下降较大的硫酸毛利率是公司产品最高的,高达75.51%!自2018年以来也正在超25ppt!

5、 募集资金用途:募集资金主要投向热电联产项目、15万吨双氧水二期项目、年产1万吨N-甲基吗啉联产项目、研发中心建设并补充流动资金!

6、 近期业绩及预测:2021年上半年营收同比增长50.74%、扣非净利同比增长255.33%!2021年前三季度预计营收至高同比增长48.45%、扣非净利同比增长193.33%!

7、 小结:值得关注!

华尔泰,公司来自安徽,是一家基础化工企业,公司主要产品大家都耳熟能详,主要是硝酸、硫酸、双氧水等基础化工原料,其中公司占比最大的为硝酸产品,同时也是商品浓硝酸全国市占率第一!但从毛利率来看公司硫酸毛利率最高!比较有意思的是公司的募集资金,尽管也有加码双氧水等项目,但公司最大的投资为热电联产项目,从某种程度来看公司这是降低成本,而不是强化主营业务,所以这个可以过会还是出乎意料的,同时公司历史上曾是国有企业、中外合资企业,且有一段时间还是上市公司金禾实业,公司发展也可以说是经历了不少事件,不过好在苦尽甘来总算实现了登录资本市场,公司整体毛利率不错2020年受原料价格较低毛利率大幅增长,2021年上半年扣非净利再增2.55倍,营收增长50%,可见公司盈利能力大幅增长!化工行业每年都有牛股,作为基础化工领域新股,还是值得期待的。

公司节前周三上市,已经两连板,公司算是中小板不多的上市公司之一,预计节后还会持续连扳,中小板的股票上一只少一只。综合给予公司值得关注评价!(小结整体评价分为五档分别为强烈推荐、推荐、谨慎关注、值得关注、了解即可!)。

感谢各位阅读!看完的兄弟姐妹,给个支持!多多关注、多多点赞!让更多的人可以看到!每日新股概况第一时间推送!每天早上7点准时相见!同时可留意早上9点、下午4点,不定期加更!最后对华尔泰怎么看?是否是您心目中的良人?欢迎留言交流!

特别声明:本文资料来源于公司招股书、公告及相关专业数据库。本文并非荐股,理性分析更能指导操作。