有三款寿险产品摆在你面前,你会选哪种?

第一款产品,出险赔钱,不出险钱就归保险公司了;

第二款产品,出险赔钱,不出险,钱到期还会返还给你;

第三款产品,出险赔钱,不出险,到期不但要返还,还要给你分红。

从表面来看,第三种产品无疑更有吸引力,如果你选择了这一款产品,那么恭喜你,你做出了和大多数国人相同的选择。

三款产品分别对应消费型定期寿险、两全寿险以及分红型寿险,相对于后两者,前者可谓最基本的死亡风险保障产品,其保费低廉、保额高,具有超高杠杆的作用,以较低的保费就能撬动较高的死亡风险保障。不过由于消费型定期寿险基本不具备任何返还功能,对于风险保障意识不足的国人而言,总有种不如返本型产品划算的感觉,殊不知,“羊毛出在羊身上”。

保险公司也缺乏动力推动消费型定期寿险,因为同样的保额,销售定期寿险得到的保费要显著低于其他返还型产品,不利于保险公司扩大保费规模。

其结果就是,定期寿险虽然早已有之,但知道的人却不多,愿意主动去推销的保险营销人员就更是少之又少。

不过近年来,情况已经有所改观,随着中介以及网销渠道的发展,简单、易懂的定期寿险产品终于有了更多的用武之地,尤其是进入2017年以来,监管反复强调“保险姓保”,鼓励发展风险保障型产品,中小新险企纷纷推出各自的定期寿险产品,定期寿险的春天似乎是真的来了……

1

默默无闻数十载,定期寿险渐成“网红”

纵观人身保险产品发展历程,商业人身险从无到有,从主推高定价利率寿险产品,到投连、万能、分红各领风骚,再到分红险一险独大,再到2013至2015年间万能险无限风光,这期间似乎从未看到过定期寿险的影子,直到2017年,在监管政策向保障回归的导向下,定期寿险才逐渐进入人们的视野。

第一阶段: 养在深闺人未识

定期寿险撬动高保额的能力如此之强,以至于在很多发达保险市场,定期寿险都成为了最为主流的寿险产品之一:

在美国,根据美国寿险行销调研协会的统计数据,每卖出10张人寿保单,其中大概就有近4张是定期寿险保单,定期寿险按照保费计的市场占比约为20%,而死亡风险保额占比却高达70%。

在新加坡,定期寿险甚至被看作当地的“政策性保险”……

然而在国内,定期寿险却长期默默无闻,虽然很多公司也都早早推出了定期寿险产品,但却始终未能成为主流产品类型:

保险公司不愿意力推:件均保费低、保额高,与险企的规模冲动背道而驰;

营销员不愿意推,保费低,意味着佣金低;

消费者也根本不愿意买,因为国人保本思想严重、讳谈生死,难以接受定期寿险。

第二阶段: 赢得中介网销薄幸名

保险中介公司由于掌握多家公司产品,往往有着更加敏锐的嗅觉。2011年,定期寿险第一次在业内引发关注,明亚保险经纪联手人保寿险推出了一款带有创新性质的定期寿险作为主力产品进行推广——人保寿险精心优选定期寿险。

该产品第一次将投保人群按照健康状况进行分类,给予不同的费率;在核保上,虽然是100%体检,但可以提供医生上门抽血体检服务。该产品以其差别定价以及便捷核保,推出后很快受到了来自业界专业人士的肯定。

此后,网销渠道渐兴盛,标准化程度高、容易理解且保费相对低廉的定期寿险产品开始在网络渠道频繁的出现,新华2013年推出了i守护定期寿险、阳光2015年推出了人生随e保定期寿险、弘康人寿2016年推出了大白定期寿险……

通过网络销售的定期寿险产品节约了销售费用,所以保费低廉,同时随着80、90后保险意识的加强以及网络消费习惯的形成,该群体成为互联网渠道购买定期寿险产品的主力军。

第三阶段:政策转向,险企力捧

进入2017年,定期寿险终于迎来了更大的发展契机,监管力推“保险姓保”,对行业影响巨大的“134号文”更是支持保险公司开发定期寿险,并鼓励在进行费率厘定时,区分被保险人健康状况、吸烟状况等情况进行差异化定价。

于是乎,以定期寿险、终身寿险为代表的纯风险保障型产品开始受到更多追捧,尤其是很多中小新险企,纷纷推出了自身的定期寿险产品,借助互联网渠道进行销售。

“资产驱动负债型险企”利用保障型产品彰显转型决心:渤海人寿推出了优选定期寿险、上海人寿推出了小蘑菇定期寿险。

新公司希冀借助定期寿险、互联网渠道提升品牌知名度:横琴人寿联合互联网保险平台“悟空保”推出优爱宝定期寿险、华贵人寿联合“小雨伞”推出擎天柱定期寿险、中华人寿推出爱无忧定期寿险……

当然,传统保险公司也没有落后,例如,新华保险就推出了i守护定期寿险,中信保诚人寿近期也联合互联网保险平台“唐僧保”推出了祯爱优选定期寿险。

虽然目的各不相同,实际效果可能也相差甚远,但定期寿险似乎终于得到了应有的重视。

不过整体来看,定期寿险的销量依然有限,以下是借助互联网保险销售平台整理在售定期寿险产品后的统计结果:

从以上的列表可以看出,定期寿险产品的销售数量还较少,并没有形成一定的规模效应。另外大部分保险公司在其官网、APP或者其他直销渠道均有定期寿险产品,但并没有将其作为主推产品。

2

保额越来越高,保费越来越低

虽然定期寿险依然占比不高,但随着险企热情的高涨,市场竞争也在不断加剧,如今的定期寿险产品相较于之前的已经出现了显著的改良:

保额越来越高。目前网销定期寿险最高保额从最初的10万、20万直奔100万大关,各保险公司都将提高线上可投保金额作为自身产品的核心竞争力。

保费越来越低。网销产品由于节约了销售费用,相比于传统渠道产品费率本来就低,在将被保险人进行健康状况的细分后,针对优选体的费率更有竞争力。

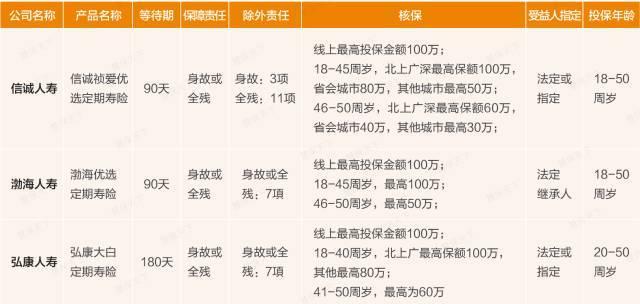

以中信保诚人寿、渤海人寿以及弘康人寿三家公司的产品为例,可以清晰的观察到定期寿险产品保障范围以及保额已经相较以前的定期寿险产品有了显著的提升。

三款产品的费率也一款比一款具有吸引力:

单位:元

投保流程越来越便捷。目前的网销定期寿险产品基本无需体检,只需要按照投保提示履行如实告知的义务,节约了被保险人时间成本,非常便捷,在提升销售成功概率的同时,也提升了消费体验。

3

春天或为时尚早,风险已然显现

定期寿险产品的频繁出现,让不少人惊呼“定期寿险的春天来了”,但在各险企依然为“保费规模”马首是瞻、消费者风险保障常识依然不足的情况下,定期寿险真的能爆发吗?

假设一个客户,需要100万的寿险保额,如果投保返还型寿险产品,一年可能需要缴纳2万元保费,如果是投保定期寿险,可能只需要2000元,同样是开发一个客户,保险公司当然会更倾向于首先向其推荐返还型产品。

当然,根本的原因还在于消费者,虽然80后、90后为代表的年轻一代正快速成长为保险消费主力军,其对于保险的认识相较父母辈也有所提升,但在缺少保险销售人员力推的情况下,主动投保消费型定期寿险依然存在不小障碍。

纵观目前很多推出定期寿险产品的险企,与其说是“转型”或者“力推”,倒不如说是表明一种态度,监管语境转换,且不断对市场主体加压,表明态度显然相当重要。

与此同时,原本发展方向呈分化状态的大中小型险企,在“保险姓保”的要求下,注定又要走上同一跑道,市场竞争加剧,中小新险企何以突围?通过互联网渠道,首先力争成为一个网红或许是一个不错的选择。可以看到,很多险企新推的定期寿险产品主要都是通过互联网渠道进行销售的。

不过无论出发点如何,费率低、保额高的定期寿险产品的大量出现,对于丰富寿险市场供应大有裨益,假以时日,其也一定能成为主流的寿险产品。当然也要注意到,在定期寿险产品大量出现的同时,一些风险也若隐若现,很多定期寿险产品在定价、核保技术以及渠道推广方面还有改进空间。

虽然费率越来越低,但整体来看定价依然较高。影响定期寿险产品定价的因素主要包括定价利率、死亡率以及附加费用率。定价利率越高产品费率相对越低,而国内寿险产品目前的定价利率严格按照政策监管水平执行,低于香港、欧美国家的定价利率,导致产品价格较高。

从死亡率来看,一张生命表的完善往往需要上百年的积累,目前国内的生命表尚无法做到这一点,导致大部分保险公司特别是新保险公司无法实现对于死亡率的精细化管理。

目前,保险公司为了尽可能降低定期寿险费率,往往会采取与再保险公司合作的方式,采用再保险提供的可接受的死亡率进行定价假设。为了降低风险,保险公司往往会将大部分业务安排分保,只自留很少的部分。

此外,还需要注意的一个现象是,为了提升定期寿险产品的用户体验,不少保险公司不断放松核保规则以及产品免责条款,这实际增加了逆选择风险。

例如2011年推出的“精心优选定期寿险”,要求全面体检;2016年产品升级后,将免体检保额下降至60万,超过该额度才要求体检;而2017年以来险企最新发布的定期寿险产品基本都是通过线上直接投保,无需体检,只要求如实勾选健康告知,在保额较高的情况下,很有可能带来逆选择风险。

对比国外同类产品的贡献度,国内定期寿险未来还具有可观的发展预期,但是机会中也夹杂着挑战,其既取决于“保险姓保”行业转型的速度与成效,也取决于整个国民保险意识的增强以及保险知识的普及,更取决于作为市场主体的保险公司对于风险的精细化管控、核保技术的不断提升……定期寿险的春天或许仍然没有到来,但冬天都已经来了,春天还会远吗?