尽管现今的汽车金融市场规模持续扩大,但随之而来的风险如骗贷、一车多贷、坏账等也频频爆出。因此,“风控把握”仍是影响汽车金融市场的关键!其中,汽车金融风控可分为:传统汽车金融风控、智能化汽车金融风控

传统汽车金融风控维度少、监管难!

传统风控很大程度上只能通过客户历史数据来判断借款人的违约风险,局限性大,无论是贷前征信查询,贷中资料收集、审核,还是贷后风控监管,都十分的繁琐且信息时效性低,真实性难以核查,容易导致骗贷、二次抵押等情况发生。监管难、追车不及时等风险给金融机构造成了巨大的损失。

相比传统风控,智能化风控有何不同?

智能化风控技术的核心环节包括三个部分:数据、模型、迭代。

传统风控与智能风控有明显区别。传统风控侧重于人工审核,用的都是传统金融数据,而车辆数据大多也是通过线下检测所得,存在人为道德风险。智能风控则侧重AI人工智能、大数据、云计算等高新科技,通过模型智能分析数据的相关性来加强风险评估的准确度,拥有较强的风险辨识力,避免了人为道德风险,结果更客观真实,从而提升金融机构的服务效率。

智能化风控面临两大挑战:

随着大数据的普及,越来越多的平台都开始从传统风控向智能化风控迈进,近年也涌现了一批号称“智能化风控”的系统。但目前,很多这类系统仍存在以下两大挑战:

挑战一:数据来源乱,数据量级和有效性低

大数据风控的第一步就是获取数据,如不能获取到大量有效数据,智能风控就很难获得较好的效果。但现今绝大多数风控机构拥有的数据维度并不全面,仍需借助外部数据来补充拼凑,这容易导致:1、数据维度缺乏;2、数据来源参差,难以形成稳定可持续的场景和数据运营体系;3、风险评估可信度低。

挑战二:缺乏团队经验实力,建模能力弱

当拥有的数据的维度与数量足够丰富后,下一步就要构建一个安全、准确、可靠的大数据风控模型,以提升其数据的有效性。

然而,建模是一个技术活,技术人员需要对数据充分理解,保证数据质量,准确处理交叉影响。这都需要拥有丰富经验实战的技术工程师才能搭建,并根据结果不停优化迭代,才能提升模型准确性。可见,大数据风控还需在如何有效使用数据、增强模型场景化建模能力、提高反欺诈覆盖度、促进数据源的互联互通等层面上取得技术突破。

防范风险:车e估构建“一站式”智能风控体系

如今,智能化风控更多地涉及“大数据+人工智能”。作为国内第三方汽车估值金融风控平台,车e估依托市场的实际环境,结合前沿的AI人工智能技术、海量独家真实场景数据源、残值评估技术等核心体系,搭建了一套覆盖贷前、贷中、贷后及逾期标准化的“一站式”智能风控体系。

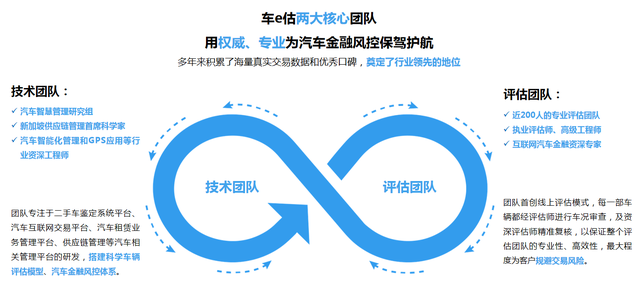

相比其他风控系统,车e估“一站式”智能风控体系在构建时已针对上述潜在问题进行有效解决。一方面,车e估拥有覆盖率高达99.9%的车辆数据库,累计了海量的评估数据库,无论是数据的维度,还是数据的量级都十分丰富。另一方面,车e估设有汽车智慧管理研究组,引进新加坡供应链管理首席科学家,汽车智能化管理和GPS应用行业等相关研究团体的资深工程师,专注于二手车鉴定系统平台,建立了科学的车辆评估模型等。智能风控模型的搭建及迭代速度无疑是行业领先。

车e估在“人工+智能数据评估模式”的加持下,不断朝着“扁平化、场景化、多维度、细微化、可实验性、智能化”方向发展,并为全国近30000家金融机构、车商、SP等合作平台提供了专业的风控服务及解决方案,让客户在贷前、贷中、贷后都得到极致的资产安全保障,驱使整个汽车金融风控行业朝向信息更透明、全面、高效、便捷的方向迈进。