阿明之前写过系列长期理财保险文章,本期是补充一个数据测算:如何从数据上测算,从而证明央企在香港发行的6%年化预期收益率产品是可靠的?当然如果希望通透理解香港长期年金,就剩下两个部分:

1、为何香港做此类产品在全球都很有优势,但是内地不允许做?这里主要需要理解监管制度、税收制度的差异

2、从更严谨角度,去提供历史100年的各类资产收益率,这个本质就是需要非常耐心引用已有历史数据

▲以上这两个部分目前只提供最佳保会员:最佳保会员6大服务:买好、买放心

一、阅读前先了解下长期储蓄的排名

19年内地和香港长期理财保险(年金)TOP25

香港理财年金冠军:中银非凡人生、宏利创富传承

很多读者会好奇,几乎所有央企金融机构在内地给的理财产品收益率大多数比同行低,在海外地区给的存款收益率也一般比当地本地民企低,为何香港中银非凡人生会给出6%年化复利的产品?为何还有其它香港公司给出6.2%/年化预期,如果说不清楚,是不是不可靠的?这是必须搞清楚的问题,最佳保调查了差不多1年后,才开始帮客户规划投资此类产品,就是必须搞清楚本质、排名、可靠性。

二、香港中银非凡人生的常规信息

1、公司背景

中国银行所有,在中银人寿香港在在香港经营几十年,主要服务高净值理财为主,目前香港保险市场份额前7名,中银人寿香港并不建立庞大多层级的传销团队,主要是专业经纪和香港的银行销售,因此很多人未必了解。

2、中银非凡人生定位

- 定位是长期理财保险,必须大于15年以上的理财周期才会有不错的回报,因此定位于退休金、子女教育婚嫁金

- 支持人民币、美金、港币三类保单选择

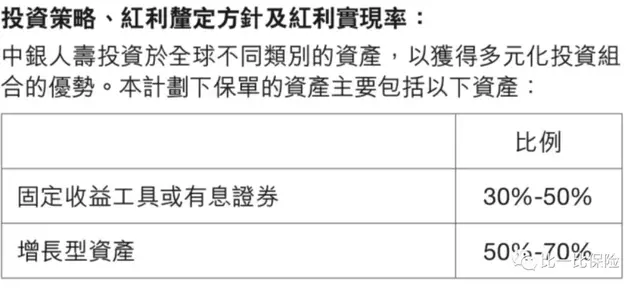

3、投资策略

是增长权益类资产为主,同时比例灵活调整各类资产比例

以下是官方资料截图:

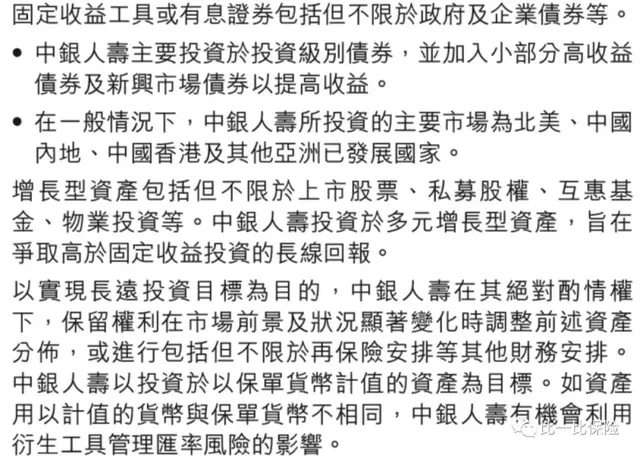

4、投资地区

全球充分分散到不同国家,从而避免国家的起落周期

以下是官方资料截图:

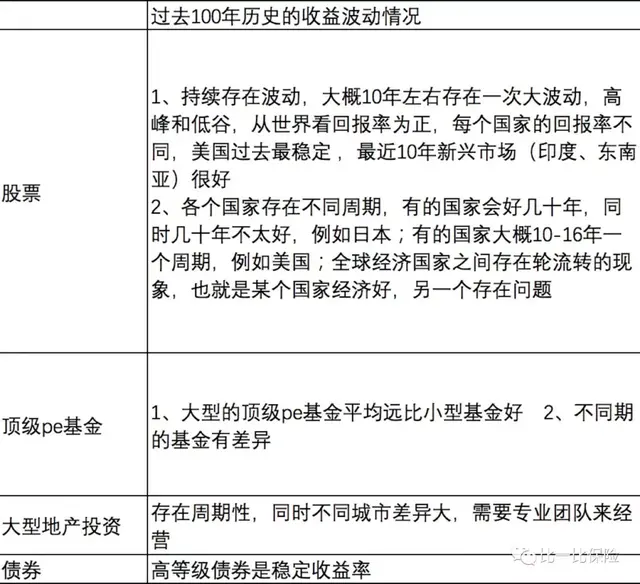

三、过去100年历史数据有几个理财数据规律(下面图片建议点击收藏,放大看)

1、全世界各类资产收益率特点

2、全世界大类资产波动性

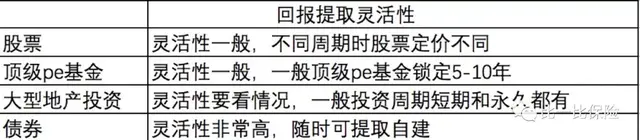

3、全 世界大类资产提取便利性特点

四、中银非凡人生证明总收益减去兑现收益是可以赚钱的

测算证明中银非凡人生40年时,预期回报率6.7%/年,扣除其成本和利润0.7%,可以给到客户6%,而这个成本和利润基本也是公平的,因为此类产品锁定期很长,中银的资金管理成本低,获得0.7%是足够覆盖成本和利润

五、为何实际更加安全可靠?

1、首先中银预留了0.7%的成本和利润

2、其次实际收益率可能超过6.7%,是因为预留了足够的空间:

- 此类产品肯定会配置新兴市场,例如印度和东南亚的股市,实际回报率超过8%

- 美国过去100年,道琼斯回报率7.2%,比表格用的7%更高

- 增长型资产(非债券)和债券比例是灵活调整的,意味着当增长型资产不划算时,中银可以选择多配置债券,这种灵活性可适度利用全球资产价格波动,从而提高收益率

六、既然权益类收益率高,能不能全部都是增长型投资?

1、虽然可以选择全部配置增长型资产,但是对于此类产品来说,也存在不足,少部分债券是必要的,能解决提取灵活性和收益率稳定

2、增长型资产具有波动和提取不灵活特点,如果全部都是增长型资产,恰好遇到全球金融危机,如果客户要求提取资金,会迫使保险公司卖掉跌价的资产,从而导致实际收益率更低,这就是为何很多人买基金亏损的原因。而此类年金配置一定比例的债券,在客户需要提取时,如果市场恰好处于跌幅中,可以优先卖掉债券,从而确保了资产收益率达标,解决了波动性风险

七、为何增长型资产收益率一定高于债券?

1、建议阅读本文,因为通货膨胀和科技进步,导致优秀权益资产一定高于gdp增长

投保10万4.025%理财险后,几十年后才知损失55万

2、顶级pe、大型地产、贷款收益率一定高于股市,主要原因是信息优势和庞大的规模,更高的忍受低流动性

- 全球最顶级pe具有品牌马太效应,能优先投资最好的未上市公司,但是进入门槛非常高,需要几千万美金,保险公司可加入

- 大型地产项目需要专业的研究,选择正确的时间、国家、城市,还有专业团队运作,才能盈利,此外需要很大的资金规模

八、此类投资策略产品还在哪里流行?

- 美国、欧洲的退休类基金、保险公司年金

- 新加坡的年金、澳大利亚的退休年金

九、阅读更多,判断更智慧

香港友邦充裕未来评测:靠后,不值得买

香港保诚隽升的评测:靠后,不值得买

不要再信误导,历史最全面和独立性的香港分红类储蓄保险分析和对比报告

投保10万4.025%理财险后,几十年后才知损失55万

为何保证收益率越高的产品,长期收益率越低?

10万元,1%、3%、4%、5.5%、6%年化收益率,100年下来差异多少?

股票、基金、香港长期分红保险的比较

▲比一比保险 : 中国保险产品排名数据库,专业、中立、客观的第三方保险产品评测中心。为读者提供全面的保险产品排名及分析数据。

好的,今天的文章就写到这里,欢迎大家指正,留言和点赞哈!