程天富

新加坡REITs都采取封闭式基金运作形式,其股价直接由市场决定,因此它们的交易价格可能高于或低于资产净值。由于资产管理费用与资产净值直接挂钩,因此新加坡REITs管理公司必定竭力推进积极主动的增长策略,以期为股东创造价值。REITs管理者通常采用“有机增长” (organic growth) 和“动态增长” (dynamic growth) 这两种增长策略来扩大基金的投资组合,与此同时,他们还利用债务融资或向现有股东和新投资者进行二次发售的方式增发单位股权,从而促使基金的资产实现规模增长。

REITs管理者通过收购收益递增型的资产来实现动态增长策略, 而对于收购新资产来说,市场时机是至关重要的。

2003—2008年这段时期,正值房地产周期的恢复阶段,市场上售价合理的商业及工业地产供应充足,这是由于REITs发起人急于通过资产剥离募集到新资金,而制造商也乐于通过“先卖后租”的方式让自己的资产获取新的营运资金。此外,不断飙升的股价也是推动收购活动的一个重要因素,因为新加坡REITs可以在资本市场上以较低的成本筹集新的资金。新加坡REITs也借此机会通过收购收益递增型的资产,来积极地扩大投资组合。

从下面的案例可知,2002—2008年这段时间,腾飞房产信托在原来只有8 个物业的投资组合基础之上增加了78个,收购总价估计为28. 6亿新元。嘉茂信托, 即后来的凯德商用新加坡信托,也在同一时期以39. 3亿新元的总价收购了11 个购物商场, 从而扩大了投资组合规模。

本文将以腾飞房产投资信托为案例,解读新加坡REITs积极的动态增长策略。

2002年11月5日,腾飞置地(新加坡) 私人有限公司联合澳大利亚的麦格理嘉民工业地产管理有限公司,在新加坡证券交易所首次发行本地第一只商业和工业地产信托基金——腾飞房产投资信托。

其IPO 发行价介于每股0.83新元到0.88 新元之间,共向散户投资者和机构投资者发行了272500000单位的股份( 尚未行使超额配股权之前),占发行总股数545000000的50%。在剩余50%的发行股份中,15%分派给基石投资者,35%分派给发起人。

截至2002年11月13日募股结束时,此次公开募股获得来自散户投资者超过5倍的超额认购。2002年11月19日,腾飞房产投资信托开始在新加坡证券交易所进行交易。按照每股0.88新元的股价上限计算,其在2003财年和2004财年的年度收益预计分别为8.0%和8.2% 。

腾飞房产投资信托在IPO时的初始投资组合由8个房地产项目构成,其中有4个项目坐落于新加坡工业园,即阿尔法大厦(The Alpha)、白羊座大厦(The Aries)、摩羯座大厦(The Capricorn)和双子座大厦(The Gemini)。有3个高科技/轻工业建筑,即位于加基武吉(Kaki Bukit) 的科技联(Techlink),位于宏茂桥(AngMo Kio) 的科技坊(Techplace) I和II,及位于樟宜商业园的一座定制化建筑———霍尼韦尔大厦(Honeywell Building)。这个投资组合最初的估值大约为6.072亿新元(截至2002年8月1日)。

腾飞房地产投资信托是由腾飞- 麦格理嘉民基金管理有限公司(Ascendas- MGm Funds Management Limited) 管理的,该公司由腾飞置地关联企业——腾飞投资有限公司和澳大利亚的麦格理嘉民工业地产管理有限公司合资组建而成,双方各占基金管理有限公司60%和40%的股份。2008年3月12日,腾飞置地收购了麦格理嘉民工业地产管理有限公司40%的股份, 并交由其全资子公司腾飞基金管理(新加坡) 有限公司负责管理这只规模最大的工业地产投资信托基金。

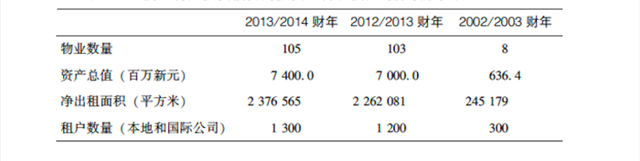

截至2014年3月31日,腾飞房产投资信托仍然是新加坡最大的商用空间和工业地产REIT,资产总值达74亿新元。截至2014年3月31日的财年年报显示,其旗下拥有的物业从最初的8个增加到105个,资产总值从6.364亿新元增长到74亿新元,共增长11.6倍。

上表为腾飞房产投资信托的投资组合规模及财务绩效变化

根据腾飞房产投资信托2013/2014财年年度报告中所列出的投资组合,41%的投资组合为商用和科技园地产(包括两座位于中国的商业园地产), 其余构成分别为25%的高端工业地产和数据中心、19%的物流和分销中心及15% 的轻工业地产。

通过收购收益率递增型的资产、采用有机增长策略和对开发项目进行投资, 腾飞房产投资信托积极扩大其投资组合。

通过并购和开发,腾飞房地产投资信托的投资组合从IPO时的8个物业增加到105 个。

投资组合增长最迅猛的阶段发生在2004 年和2005年这段时期,在此期间共发生97宗总价值为18亿新元的并购交易。根据2014年3月31日的估值计算,投资组合中共有105处房地产(包括最初在IPO时的8处地产),总价值约为69.91亿新元。而从IPO到2014年3月,腾飞房产投资信托在收购和开发方面投入的总成本为51.95亿新元。由此,腾飞房产投资信托累计账面资本收益为34.6%。

按照2005年对《房地产基金指南》的修订规定,新加坡REITs可以承揽的开发项目价值不可超过投资组合中资产总值的10%。腾飞房地产投资信托于2006年启动第一个开发项目,该项目是位于淡滨尼的仓储零售地产——阁室霸级店(Courts Megastore)。目前已完成12个开发项目,总开发成本约为9.852亿新元。

根据2014年3月31日对其开发项目的重新估值腾飞房地产投资信托已获得3.209亿新元的累计未实现开发收益(占开发成本的32.6%)。腾飞房产投资信托也采用地域多元化战略,先后收购了两处国外的商业园区地产,一处是在2011年从其发起人腾飞集团手中购买的位于中国北京的腾飞科技园( Ascendas Z – link),另一处则是在2013年收购的位于中国上海的腾飞金桥瑞邑(A-REIT City@Jinqiao)。

新加坡REITs现有投资组合的有机增长策略是通过资产提升计划(asset enhancement initiatives) 来实现的,资产提升计划的范围不仅仅局限于修缮现有商业地产的建筑结构及增添新功能,REITs管理者还发掘了一些新方法来提升现有商业地产的收益率。

其中一种方法,就是将商业地产的现有建筑物拆除后重建,当然这种方法

的成本是高昂的。凯德商用新加坡信托运用这种方法将旗下一间名为裕廊娱乐中心(Jurong Entertainment Centre) 的购物商场拆除后重建,新商场更名为裕冰坊,新增了奥运会标准的溜冰场以及宽银幕(IMAX) 影院。裕冰坊在2012年建成后, 可出租面积相比重建之前增加了一倍, 达到21 万平方英尺。

然而,重建工作可能导致收入现金流的中断, 更为稳妥的策略是分阶段推行资产提升计划,如此一来,只有部分收入现金流会出现中断。

此外, 还有一种方法是通过将低收益或位于非核心地段的商业空间改造成高收益的商业空间,从而实现价值创造。

IMM 大厦就是通过资产提升计划为股东带来回报的一个成功案例。

本文选自:《新加坡房地产市场的变革与创新》一书,标题为编者自拟。