提示:点击上方”新加坡政策“↑免费订阅微信平台

提示:点击上方”新加坡政策“↑免费订阅微信平台

凡今年满39岁,并且没面对严重残障问题的新加坡公民,只要在2021年或2022年选择加入终身护保,都可获得一笔介于500元至2500元,用于抵消保费的加入奖励金。

政府将于2020年推出终身护保(CareShield Life)计划,并于2021年允许“现有群体”,即现有的乐龄健保保户、早前退出的国人,以及年龄较大无法加入乐龄健保的年长国人,加入这项计划。

为鼓励他们加入,凡生于1975年至1979年,即今年39岁至43岁的新加坡公民,将可获得一笔500元的加入奖励金(Participation

Incentives);今年44岁至48岁的可获1000元;49岁至53岁的为1500元;54岁至58岁可得2000元。至于1960年之前出世,今年至少59岁的新加坡公民则可获得2500元。

图片来自联合早报

这笔加入奖励金将分10年发放,用于抵消保户每年的保费。它的性质与政府为终身护保初始保户(1980年至1989年出生)提供的过渡津贴相似,因此“现有群体”将不会获得过渡津贴。

值得注意的是,只有那些在2021年与2022年加入计划的新加坡公民可获得上述奖励金,始终犹豫不决的新加坡公民虽仍能在这两年之后加入终身护保,但他们将无法获得奖励金,更有可能面对较严格的健康检查。

即便如此,加入终身护保的条件仍比投保一般私人保险业者宽松,因为无论“现有群体”里的国人年龄多大,只要他们不属于严重残障(在六项日常活动中无法进行任何三项),即便他们已患有一些疾病,仍能加入这项残障保险计划,终身受保。

与此同时,为鼓励且方便“现有群体”里的较年轻保户加入终身护保,政府推出“自动过档”机制,让出生于1970年至1979年的乐龄健保400保户,只要没有严重残疾,便能在2021年自动“升级”到终身护保,并且还能在两三年内考虑是否要留下来,或回返之前的乐龄健保。

若觉得不适合,他们可在2023年12月31日之前退出,无条件回到“乐龄健保400”。所支付的多余保费也能获得退还。

若这些国人还是无法负担保费,新加坡还有永久性保费津贴与额外保费援助去帮助他们。

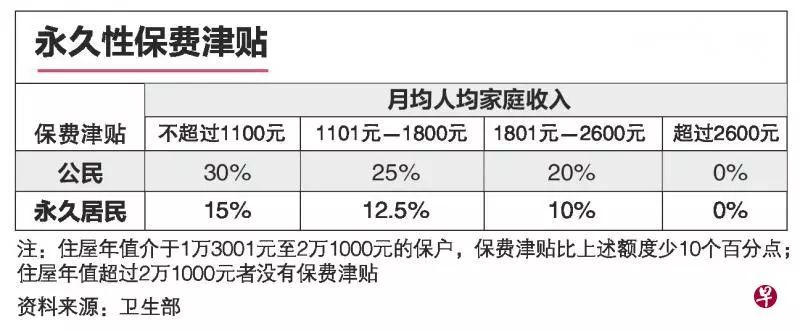

永久性保费津贴是根据支付能力调查(means test)计算,为中低收入公民和永久居民(预计三分之二居民家庭受惠)提供的保费津贴。一般来说,人均家庭月入不超过1100元者可获30%永久津贴;介于1101元至1800元者获25%津贴;1801元至2600元者获20%津贴。

图片来自联合早报

不过先决条件是,只有那些住在住屋年值少于1万3001元的保户,才能获得上述津贴额。住屋年值介于1万3001元至2万1000元的保户,保费津贴将比上述额度少10个百分点;住屋年值超过2万1000元者则没有永久津贴。永久居民的永久性保费津贴将是公民的一半。

至于那些在获得永久性保费津贴、加入奖励金等津贴后,仍有困难支付保费的国人则能向政府申请额外保费援助。政府承诺没有人会因经济拮据而得断保。

(信息来源:新加坡联合早报)

长按二维码,新加坡最新官方政策一网打尽!