新加坡万事通推荐搜索关键词列表:房产教育留学吃喝玩乐

万事通说

纳税光荣,但合理的个人所得税方面的税务规划很有必要!

说到交税,很多人的认知停留在,在家坐等税务局的账单邮寄上门,然后在规定的时间内交就行了!但事实上,新加坡交税是个“技术活”,每年的报税季我们都要自己主动报税,如果不报税,税务局的账单也不会主动找上门来,这种情况就会一不小心“违法”。

就算我们没有在报税季忘记报税,但是对于如何报税合理合法省税是一头雾水!其实大家千万不要小看提前做税务规划,掌握好合理的报税“技巧”,每年能帮我们轻轻松松省下大几千的税钱呢~

虽然说现在还没到新加坡的报税季,但是万事通要提醒大家,很多方面的规划今年年底就得处理好,否则明年三四月份报税时才开始意识到,结果恍然大悟很多明明可以省税的方法却已经行不通了。

哪些人群需要纳税?

在这之前我们要弄清楚纳税居民(tax resident)的概念,如果是新加坡的纳税居民(tax resident)那就需要申报。

纳税居民的个人所得税税率取决于个人的税务居民身份,在IRAS网站上的解释如下:

Income tax rates depend on an individual’s tax residency status. You will be treated as a tax resident for a particular Year of Assessment (YA) if you are a:

- Singapore Citizen or Singapore Permanent Resident who resides in Singapore except for temporary absences; or

- Foreigner who has stayed/worked in Singapore (excludes director of a company) for 183 days or more in the year preceding the YA.

Otherwise, you will be treated as a non-resident of Singapore for tax purposes.

如果您是以下人士,您将被视为当年的税务居民:

1. 居住在新加坡的新加坡公民或新加坡永久居民,合理的临时离境除外;

2. 在前一年在新加坡逗留/工作(不包括公司董事)183天或以上的外国人。

否则,出于税收目的,您将被视为新加坡的非居民。

新加坡居民个人所得税税率

新加坡是著名的全球个人所得税率最低的国家之一,税率介于2%~22%之间,不到中国的一半,而且没有资本利得税,全球豁免双重征税,海外收入同样也不用缴纳个人所得税。

但是这里需要个小提醒,如果作为房东,租房的租金收入则纳为税收收入。新加坡的纳税居民按照阶梯税率计算个人所得税,从0%开始至,超过S$320,000应纳税收入的税率最高是22%,以下图表所示:

| 应课税收入 | 所得税税率(%) | 应课税额($) |

| 首 $20,000 接着 $10,000 |

0 2 |

0 200 |

| 首 $30,000 接着 $10,000 |

– 3.50 |

200 350 |

| 首 $40,000 接着 $40,000 |

– 7 |

550 2,800 |

| 首 $80,000 接着 $40,000 |

– 11.5 |

3,350 4,600 |

| 首 $120,000 接着 $40,000 |

– 15 |

7,950 6,000 |

| 首 $160,000 接着 $40,000 |

– 18 |

13,950 7,200 |

| 首 $200,000 接着 $40,000 |

– 19 |

21,150 7,600 |

| 首 $240,000 接着 $40,000 |

– 19.5 |

28,750 7,800 |

| 首 $280,000 接着 $40,000 |

– 20 |

36,550 8,000 |

| 首 $320,000 超过 $320,000 |

– 22 |

44,550 |

从上图可以看出,新加坡的个人所得税介于0%-22%之间,这在全球都属于税率相当低的。不愧为避税天堂之称号。

省税攻略

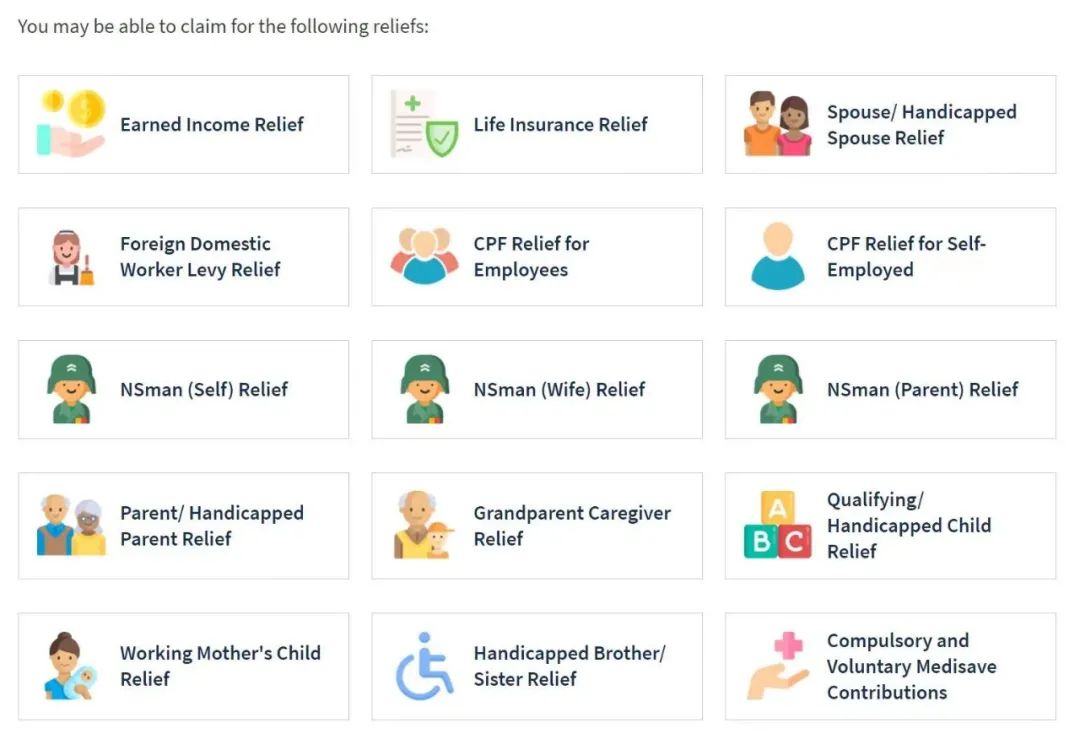

除了新加坡税率低,政府还提供了一系列的个税减免项目。具体的减税项目如下:

比如,人寿保险减免,配偶残疾、家有年幼子女等情况都能获得税务减免。

在上面的各种各样的减税方式中,更想和大家分享一个减税利器:SRS。

SRS全称是Supplementary Retirement Scheme,即退休辅助计划,是新加坡本地居民和外国人都可以申请并可以享有减税的计划。而且对于外国人的顶限还更高哦。

对于本地新加坡人和PR来说, 每年进SRS账户的数额不得超过15,300新币。外国人则每年上限高达35,700新币。而且这些存进去的钱可以直接用来扣税,每年轻轻松松省下几千块钱。同时,因为SRS的钱存在银行只有0.05%的利息,通货膨胀之下,更加速贬值。

好消息是,SRS存进去的这部分资金可以用于做很多投资理财相关的规划,例如保险公司的一些保本储蓄和养老计划、投资方面也有基金组合、房地产信托、股票 债券等选择。

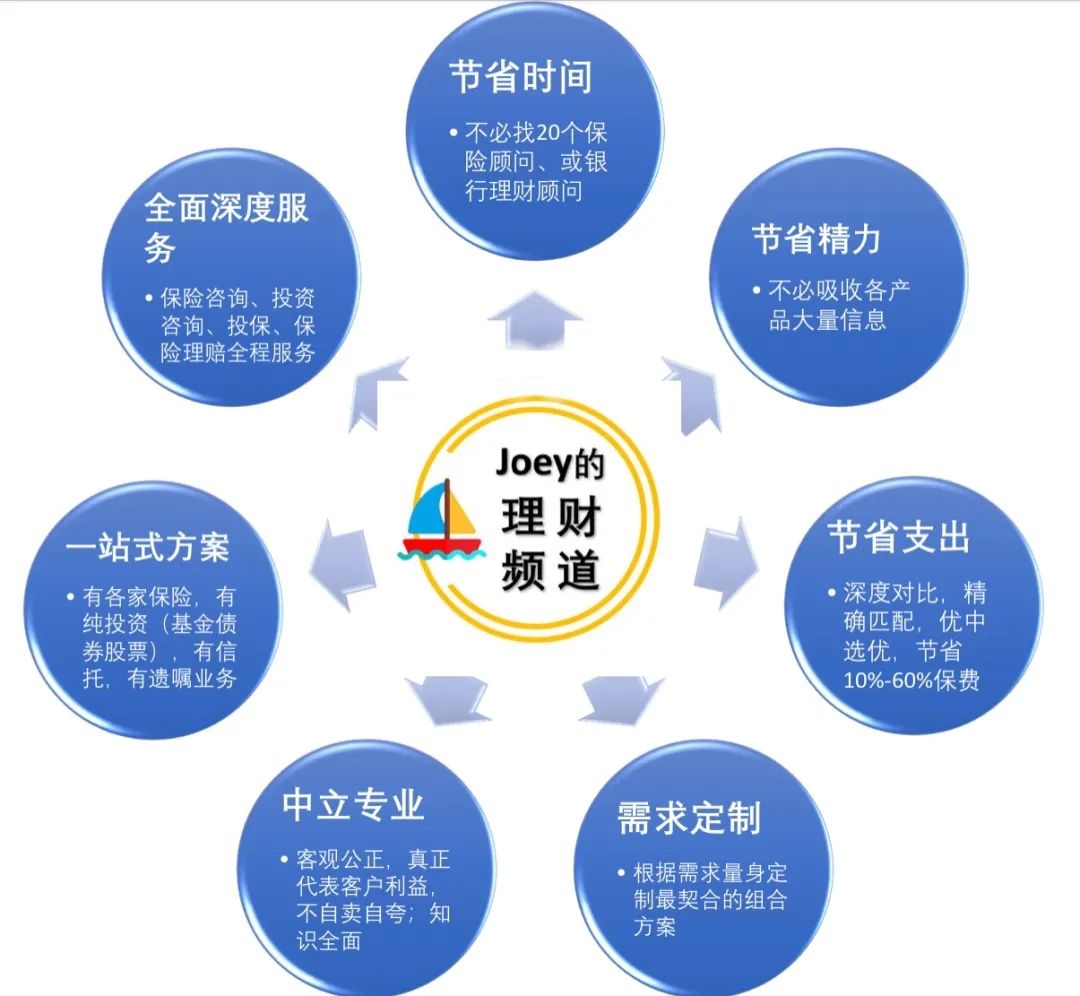

个人税务规划讲座

如果你想关注更多关于省税的方方面面,以及SRS的理财投资的具体详情,以及CPF理财的详情,千万不要错过专业的独立理财顾问Joey为大家带来的个人税务规划讲座。

帮你省下大几千的税钱,你说香不香?

讲座详情

日期:2021年11月3日

时间:晚上20:00

直播方式:Zoom直播

长按扫描下方二维码报名

独立理财顾问经理Joey吴祖华

独立理财顾问经理

CFP国际金融理财师

AEPP 资产规划师

IDA国际龙奖得主

美国百万圆桌会员(MDRT)

美国百万圆桌内阁会员(COT)

IBFA银行与金融研究所高级证书

Joey服务于新加坡独立财务规划与财富管理公司Financial Advisor,为个人与企业提供中立、专业、一站式的全方位金融咨询规划服务。

1.从客户需求出发,量身定制对于独立理财顾问,我们以以客户利益为先,只代表客户,不代表任何公司,从了解客户的需求出发,从众多保险公司投资平台中筛选出适合客户的理财方案,量身定制出优质产品组合,同时也能真正做到既帮客户省钱,又帮客户赚钱。

2.货比三家,精选产品,省心更省钱

确切地说,单一的某家公司的产品不可能完全满足所有人的需求。另外,不同的公司有自己的特色优势和不足之处,独立理财顾问可以在不同公司间选择,货比三家,集各家之所长,搭配出更有优势、性价比更高的产品组合。举个例子,以配置重疾险为例: 有保定期的,也有保终身的;有消费型的,也有终身人寿储蓄型的,还有投资链接型的保单;有身故赔保额的,也有身故赔保费的;有重疾单次赔付的,也有不同公司的重疾分组多次赔付; 虽然产品类型一样,但是保障内容和保费等方面有些差别很大,通过详尽对比,用优惠的价格买到合适的产品,是我们一直替客户努力的方向。

3.多家核保,寻求适合客户的核保结果

当您在购买保险时,如果因为某些身体问题得到拒保、延期、加费或除外等情况,是不是照单全收了呢? 我们的做法是:向多家保险公司同时进行预核保(不会在保险公司留记录),争取一个好的结果,在同样的身体健康状况下,不同保险公司给的结果有时候会全然不同,多样化的核保结果,给了客户更多选择的权利。 另外,每家保险公司都有自己的免体检保额,对于一些保额要求高的客户来说,独立理财顾问的选择之一是会尝试多家投保,将每个产品都控制在免体检保额之下,免去了客户体检的麻烦。

4.一站式理财服务

除了保险配置,我们更有不同的投资理财方案可供选择: 例如基金(Unit Trust)平台就有1)Havenport 基金券商平台2)FAME基金券商平台3)iFAST基金券商平台4)Navigator基金券商平台等 同时高净值客户更有高净值专有投资理财产品(包括一些只有高净值才可购买的理财产品,公募和私募基金等),给高净值客户提供专属的理财方案。

欢迎大家关注Joey的小红书、微信视频号、Youtube:Joey的理财频道,Joey会持续更新更多视频。

扫描下方二维码

添加Joey的个人微信

– The End –

– The End –

# 今日汇率

▼

1 新元 = 4.7463 人民币1 人民币 = 0.2106 新币(*截稿前更新)

新加坡万事通 新加坡旅游攻略、景点介绍、吃喝玩乐、折扣优惠、同城活动、资讯趣闻尽在新加坡万事通 452篇原创内容 Official Account