点击上方“新加坡险圈”可以订阅哦

答案是:Yes!

人在面临不能承受的风险时,会考虑通过保险来分摊它带来的损失。

保险公司也会有面临危机的时刻,比如当初天津塘沽爆炸案,直接造成经济损失68.88亿元,这笔赔偿可不是一家保险公司能扛的住的。

它也需要在困难的时刻,有个“人”来帮助它排忧解难,而这个“人”就是处于保险行业鄙视链条顶端的【再保险公司】

01

【再保险公司】是什么?

虽然与“保险公司”只有一字之差,但实际上差别大了去了,两个主体赔钱的对象完全不同。

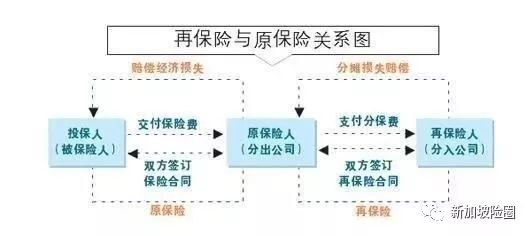

从图中可以看到,原保险人在原保险合同的基础上,能通过签订再保合同,将所承保的部分风险和责任向其他保险人进行保险。

所以对于“再保险”可以一言以蔽之:

Reinsuranceisinsuranceforinsurancecompanies.

再保险是保险公司的保险

咱们买保险是为了把风险带来的经济损失,让保险公司帮忙摊着点,而保险公司去找“再保险”也是同样的道理。

尤其是在发生严重灾害和重大事故时,就需要“幕后老大哥”–再保险公司站出来了,比如天津爆炸案,老大哥们赔的眼泪都出来了:

02

它都能干些啥?

让保险公司保证履约能力

保险是风险管理的一种手段,通过它,风险损失的冲击力可以被分散。而“再保险”就是原保险人赖以分散风险损失的方法。

有了它,保险公司就不至于因一次事故损失过大,而令它对应当承担的保险责任履约困难。

帮保险公司吃下“大订单”

中国有句古话,叫“吃不了,兜着走”,有的订单太大了,一家保险公司吃不下,就得有几家保险公司一起兜底了,例如明星的一些天价保险,很多都是几家保险公司联合承保的。

这样单独一家保险公司就可以在不增加资本额的情况下,通过再保险提升承保能力,接下更大的保单。

控制责任,稳定经营

再保险通过控制风险责任,还会使整个保险产业链变的稳定,具体做法分两个方面:

一是控制每一风险单位的责任,即保险人规定每一风险单位自留额,对未来可能超过自留额的责任分保出去,这种控制通常也称为险位控制。

二是对累计责任的控制,即对大数法则而言,每个风险单位是单独面对可能发生的损失,但在实际经营中常有累积责任的情况出现,例如海啸中,虽然人的身故风险和汽车损坏的风险并无直接联系,但海啸发生时,两者都将遭到损失。

03

对我们有影响吗?

当然是有的,因为再保险公司的存在,大大降低了保险公司的风险成本,所以咱们保单的安全可以说是因它又加了一道保障。

04

最后…

“再保险公司”因为都是与保险公司间开展业务,所以大家平时别说接触了,可能听都没听过,没听过没什么,比如很多人都不知道“百年人寿”是王思聪家的产业呢?

而且我再爆个料,它的背后还有大连国资委和大连财政局的身影:

百年人寿股东表:

所以千万不要以“听说”作为评价一个新事物的标准,写这篇文章的目的主要还是想告诉大家:你们买的每份保单,都有许多人在帮忙看着(保险公司、保监会、再保险公司……)

他们在你看到或者看不到的地方,做出了很多的努力,所以完全不用担心有天保险公司没钱了,自己的保单该怎么办,毕竟

保险公司也会买保险啊~

END

电话|0065 63078931

邮箱|sginsurelink@hotmail.com

新加坡· 领先第三方 · 保险咨询平台

如有疑问,欢迎长按二维码联系险圈客服

推荐阅读

12-18 特稿

12-15 特稿

10-15 特稿

10-10 特稿

声明警告:

本文内容,不论全部或部分,均不得被复制或进一步分发予任何人士或实体作任何用途,也不得分发予任何其他分发本文件属非法行为的司法管辖区。

本文所载观点和信息仅供参考,并不旨在提供任何专业意见(包括但不限于财务、税务、法律或会计等方面的意见)或投资建议,您不得将本文视为我们在这些方面提供的意见/建议加以依赖作为任何投资或其他决定的依据。本文亦不构成对新加坡险圈提供的任何产品和服务的、营销、推荐、要约、要约邀请或建议。本公众号并没有建议或招揽任何基于本文的行动。

若本文部分内容涉及过往表现,敬请知悉过往表现并非未来表现的可靠指标,不应依赖任何此内的预测、预期及模拟作为未来结果的指标。有关过往表现的资料可能过时。

若本文部分内容被视为具有前瞻性,提供目前对未来事件的预期或预测的,敬请知悉此等前瞻性言论并非未来表现或事件的担保,且涉及风险和不确定因素,不能保证本文描述的经济状况会在未来维持不变。实际结果可能因多种因素而与有关前瞻性言论所描述的情况有重大差异。本公众号不保证该等前瞻性言论内的期望将获证实或能够实现,谨此提示您不应依赖此等前瞻性言论。无论是基于新信息、未来事件或其他原因,新加坡险圈均无义务更新本文所载前瞻性言论,亦无义务更新实际结果与前瞻性陈述预期不同的原因。

版权所有新加坡险圈2017。保留一切权利。未经新加坡险圈事先书面许可,不得以任何形式或任何方式(无论是电子、机械、影印、摄录或其他方式)复制或传送本刊物任何部分或将其任何部分储存于检索系统内。