新加坡作为全球金融中心,其保险产品也受到越来越多外国人,尤其中国客户的青睐。本文旨在从几个方面对新加坡保险做一简要介绍,它有什么独特的优势,有哪些产品值得中国客户购买,如何购买以及后续服务。

01新加坡保险有什么优势

性价比高

相同的保额,新加坡寿险的保费比中国更便宜,保单性价比更高。尤其定期寿险,比中国大陆或香港都便宜非常多,并且中国客户享受与本地新加坡人同等费率,有图有真相。

可选保额更大

通常推荐寿险保额为个人年收入的11倍,重疾险保额为个人年收入的5倍,以真正满足用保险来补偿收入损失的目的。目前在国内,寿险保额上限大多为150万人民币,重疾险为50万人民币,对于大多数一线城市小康家庭来说都远远不够。

相比之下,中国人在新加坡买寿险无保额上限,重疾险则可以保到50万新币(约250万人民币)。

投资回报更高

新加坡保险公司为全球性运营,投资管道多,范围广,可以在全球各地选择回报潜力比较好的项目,为购买分红型产品的客户赚取较高回报。

货币稳定

新加坡投资类型的保险产品主要有新币或美金可选,其中新币与一篮子主要贸易国家的货币挂钩,确保其汇率更加稳定。以新币或美金进行一部分资产配置,可以分散人民币贬值造成资产缩水的风险。

合理避税

新加坡不征收遗产税。购买新加坡人寿保险,如被保人身故,受益人所得的赔偿免征遗产税,使财富更有效传承。

监管极其严格

新加坡法制健全,金融管理局(MAS)对保险公司和代理的监管体制以高效率、高透明和严格闻名,最大限度地保障客户利益。

此外,保险索偿投诉局(FIDReC)服务范围包括来新加坡投保的外国人,为中国客户的合法权益提供有力保障。

主权独立且政治风险低

很多高净值人士购买海外保险是出于“资产配置、分散风险”的考量。相较于香港,新加坡是一个独立主权国家,政治经济环境相对稳定,在新加坡进行资产配置能更有效地分散风险、保证财产安全。

02哪些保险类型值得来买

//定期或终身寿险// *****

两者均在受保人离世时进行赔偿。前者主要用于保障家庭“顶梁柱”意外身故情况下,其他家庭成员的正常生活;后者则更适用于财富传承。

特点:

o 相比内地和香港,保费更便宜,可选保额更高

o 除外条件较少,仅保单生效一年内自杀不予赔付,因其他任何原因身故都保

o 如果受保人患终末期疾病(被诊断生存时间不超过12个月),可提前获得身故赔偿

//万能险//

这是一种包含保障和投资两大功能的寿险产品,所缴的保费分别进入一个风险账户和一个投资账户,其中投资部分可完全交由保险公司打理,客户也可以自主进行对冲基金、债券、股票等投资,仅由保险公司负责托管。

特点:

o 单笔缴费,高杠杆人寿保障

o 灵活度高,每年可从账户中免费取现

o 适宜高净值客户的财富传承与遗产分配

//重疾险//

作为国内社保的补充,并用来补偿患病期间的收入损失,可保早、中、晚期重疾。

特点:

o 新加坡人寿保险协会(LIA)对37种晚期重疾进行统一定义,目前国内有行业统一定义的重疾仅25种

o 可以选择的保额更高,更能满足高收入人群的保障需要

o 等待期较短,通常为90天

//高端医疗险//

适宜高净值、有海外医疗保障需求的客户。

特点:

o 全球直付,不需自己垫付医疗费

o 保障范围广泛,除住院和门诊治疗外,还可选择包括怀孕分娩、疫苗、健康体检、牙科、眼科护理等

o 庞大的医疗网络,覆蓋全球各个国家最优质的医疗资源

o 24小时不间断的国际医疗援助

//储蓄分红型保险//

保本、低风险的增值型保险产品。

特点:

o 新加坡所有分红型保险的计划书一律用最高4.75%的年投资回报率来计算收益。同时,每家保险公司分红型基金的运营成本及过去的实际投资回报率必须向大众公布

o 产品设计多样,适应客户的不同需求,如子女的教育储备或自己的退休规划等

//投资型保险//

根据客户个人的风险承受能力,进行基金定投的产品。不保本,但潜在收益更高。

特点:

o 保费100%用于投资,且额外赠送启动红利

o 超过百支全球顶尖优质基金可供选择,投资期间基金转换零手续费

o 新币或美金计价,分散货币风险

o 若受保人身故,保险公司返还此时账户金额或投资本金的101%,取其高

03购买流程如何

外国人购买新加坡保险的大致流程如下:

1. 与新加坡本地保险代理充分沟通,确定基本的保险方案

2. 如购买需要健康申报的保单,保险代理提前向客户收集健康资料,进行预核保,以确定客户是否可以受保、是否需要来新加坡体检、有无除外条款或额外保费。

3. 客户确定来新加坡的行程,一般建议至少逗留2-3天。

4. 客户到达新加坡之后前往体检(如需要),同一天内做好保单申请材料。

5. 若无特殊情况,通常5个工作日内保单可以批准生效。3周之内保单材料通过邮寄送达客户在国内的地址,或通过电邮传给客户。

额外需要注意几点:

o 客户必须在新加坡签署保单,否则保单无效。可以通过入境时海关盖章的白卡(Immigration Card)来证明。此后任何手续,包括理赔,客户都不必来新加坡办理。

o 第一笔保费可以通过信用卡(Visa或Mastercard)、电汇或银行转账缴付,缴纳后续保费可选电汇或银行转账。为了客户缴费方便,通常也会协助客户开一个新加坡本地的银行户口。

o 如需索赔,客户只需邮寄理赔所需资料(理赔表格、身故证明、重疾诊断报告等)到新加坡保险公司。公司理赔后,可直接把理赔款电汇至客户私人账户,或邮寄有客户姓名的现金支票。

o 中国客户的话身故理赔需要提供中国的死亡证明(派出所或医院开具),重疾理赔需要内地三甲医院的确诊报告,永久残疾需要中国有鉴定资格的医院或鉴定机构开具的鉴定报告,以上的文件需要翻译成英文提交。

附:新加坡定期寿险攻略

什么是定期寿险

定期寿险(Term Insurance)是典型的保障型保险。定期险是在约定的保险期内,投保人如出现符合保单约定的身故或者重疾或者残疾的情形,则保险公司向保单受益人支付身故保额(Death Benefit)或者其他保额。保单没有任何现金价值,中途退保没有现金返还。

投保期内未出险,定期险保单到期后保单终止,保费不退。定期险是一种消费型保险,完全是保障功能,没有任何投资的成分,特点是价格便宜,专款专用,较少的保费买到较高的保额,杠杆比较高,非常适合家庭的顶梁柱,保障人生的关键时期,将无处不在的风险转移给保险公司。(现在也有limited pay term insurance,即保费期限短于保障期限,如保费只支付5年,但保障可到30年,也是定期寿险;还有些定期寿险在一定条件下可以转换成终身寿险,这里不做展开介绍了)。

新加坡定期寿险为什么受到欢迎:

1. 责任简单,身故即赔偿;除外条款简单,仅一年内自杀不保,没有什么隐藏条款。除了身故保障,还可以附加全残提前赔付,重疾提前赔付,患重疾保费豁免等条款,可满足客户的不同需求

2. 免体检额度高,100万新币以上保额才需做简单身体检查,保额可达两千万以上新币(或等额美金)

3. 可以选择20年~99岁之间为保障期限,自动续保(无需健康申明),保障期间可以随时换成终身寿险(无需健康申明)

4. 免财务申报额度高, 200万新币或以下保额无需收入证明,200万新币以上的财务报告要求简单(有些公司需要税务单、银行流水等较复杂的收入证明要求)

5. 保额可高达年收入的30倍

6. 保费是香港的1/2,是内地的1/3

为什么新加坡政府推广的定期寿险价格会便宜呢?

从保险产品开发的角度来看,一个产品的参保者越多,覆蓋面越广,其发生率就越容易预测,产品的定价就更准确。举个简单的例子,如果新加坡所有的居民都参与了政府推广的定期寿险计划,那么寿险产品的死亡率就是新加坡人口的死亡率,完全不会有偏差。假如一个寿险产品的参保者很少,那么保险公司只能认为,是那些风险较高的投保人参与到了计划中来(因为这些人认为自己更容易死),对于这个投保群体的死亡率预估就没那么准确,因此需要在定价时通过添加溢价(loading)来对冲风险,这样就会导致定价偏高。尤其是对于定期寿险这种杠杆极高的产品(可能达到1赔1000的比率),保险公司在定价时就要格外谨慎,一旦所吸引的投保群体风险偏高,多赔偿1个人,就要支出相当于几百个人的保费,风险很高。

因此,香港与中国内地定期寿险的价格偏高,主要还是由于定期寿险的参保人数不高所导致的(虽然大公司不钟意于开发定期寿险产品也是其中一方面原因),而且内地的逆选择严重,时常听说有买了十几份意外险的投保人自杀骗保的事情发生,也注定了内地的保费更贵,保额限制更严。

这时,聪明的投保人可以合理尽量避免与逆选择人群作为同一个群体投保,来有效提升所购买保险的性价比。我们选择到新加坡或是香港买保险,也正是出于这个目的。

定期寿险的作用?新加坡定期寿险适合什么样的客户?

个人认为定期寿险是一个家庭财富保障当中最先需要配置的保险产品,定期寿险可以用占家庭比例很少的费用来保障一个家庭主要收入者未来20\30年的家庭总收入。当主要收入提供者因为意外或疾病不幸离世的话,会给这个家庭的财务状况带来突然的打击,而定期寿险的理赔金这个时候可以很好的弥补这块收入的损失。

新加坡的定期寿险保额更高,保费更便宜,更加的适合那些以工作来赚取收入同时家庭支出又比较重的客户,比如:企业高管、白领、金领、企业的中层,高收入自由职业者(作家,记者、会计师、律师、高级教师、画家、设计师等等)

如果以上的客户还有按揭房贷的话,那么更是要投保高额的定期寿险。

定期寿险应该买到多少岁?

有人觉得寿险买越久越好,其实没有必要,定期寿险主要是保障家庭的顶梁柱(主要收入来源创造者,养家糊口的那位或那两位),在孩子成人独立之前,这段时间最关键,万一顶梁柱有事发生,家人生活质量不会大幅下降,孩子能完成学业。通常是买到65岁退休。进入老年以后,孩子已经独立,保障功能不是特别重要,只要自己有医疗保险和退休储蓄保险,不给孩子添麻烦就可以了,如果有重大疾病保险或者long term care 保险就更好了,视个人预算而定。

对于退休人士,重大疾病险也是在被保险人出现约定的重大疾病时可以获赔一笔钱,如果不是工作人士,其实也不是非常必要的。因为定期寿险的价格跟年龄和期限有关,期限越长,价格越贵,如果买到100岁,价格就比较贵,就不是很划算了。高净值人士的传承型保险则又不同,不在这里赘述了。

除了定期寿险这个主险以外,其实有几个非常实用的附加险,也受到了大陆客户的追捧。

1. 全残附加

每年只需要一点点的保费,就可以享受到65岁前的全残保障。

2. 重疾附加

投保人可以选择附加重疾保障,在被保人确诊重疾的时候一次性赔付高额的重疾理赔金,帮助整个家庭度过暂时的难关。同时值得注意的是,重疾附加是提前赔付、不是额外赔付,赔付额度会占用主险的额度。

3. 重疾豁免

当被保人确诊重疾的时候,重疾豁免保障生效,可以免除未来所有主险以及全残附加险对应的保费,同时依然享受约定好的人寿保障。

新加坡定期寿险投保的注意事项?

1、新加坡AXA\PRU\AVIVA客户投保150万美金保额以上必须体检,

或者100万美金保额,只要有身体健康问题需要告知的话,也是必须要体检的。

2、新加坡的定期寿险保额通常可以买到最高年收入的30倍,也是就是年收入大概在23万人民币以上就可以投保100万美金的保额了。

3、新加坡的定期寿险通常100万美金保额以上需要提供收入证明(新加坡AIA300万美金以下是不需要财务证明资料的),收入证明包括个人的完税证明或者个人的银行工资流水等。

4、新加坡目前只提供英文的保单,所以对于客户的英文有一定的要求,一些基本的英文客户要能看懂,包括签约的保单申请书,各种问卷等都是英文的。

5、签单需要客户去新加坡完成,客户要自备签证。

6、客户最好在境外有银行账户,港澳台或国外的也可以。首期的保费客户可以用VISA、万事达、AE的信用卡授权扣款,也可以交现金,还有就是用境外的银行网银直接转账给新加坡保险公司。续期的保费可以通过交现金、新加坡银行账户转账、境外银行网银转账给保险公司。

7、签单前需要先做预核保,包括确认保单计划,告知具体的身体情况、体检情况,然后由保险公司做出初步的结论:包括是否需要体检,以及体检的项目,是否需要携带收入证明,体检报告等等。

8、投保所需资料:护照、入境新加坡白卡、身份证、地址证明(水电费单或银行账单)。

新加坡、香港、内地定期寿险产品的条款区别?

新加坡:

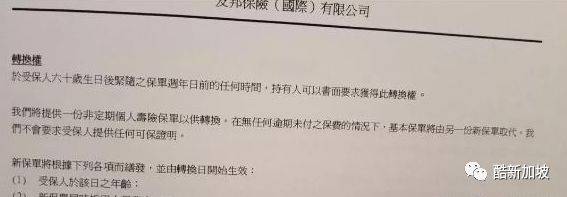

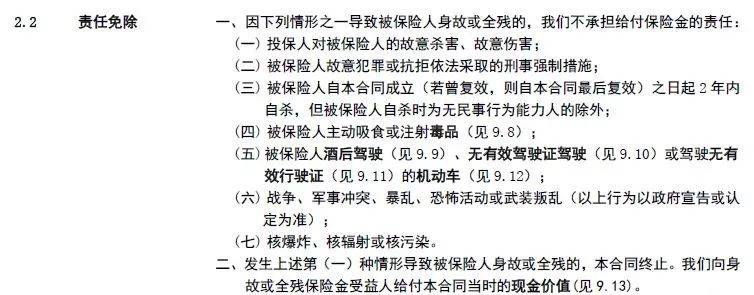

价格最便宜;保额上限高(可达年收入30倍);除外条款少,仅在投保后一年内自杀不赔;有可转换权,可免体检将定期计划转为终身;有全残赔偿及人性化的全残定义。

香港:

价格中等,约为新加坡的两倍;保额上限高(符合财务核保即可);除外条款少,仅在投保后一年内自杀不赔;有可转换权,可免体检将定期计划转为终身;一般不附带全残赔偿。

以上条款摘自友邦尊贵定期寿险

中国内地:

价格最贵,约为新加坡的三倍;保额上限很低,一般网销产品不超过100万RMB,线下核保产品不超过200万RMB;除外条款极多(目前除外条款较少的仅有瑞泰瑞和);无可转换权;部分产品带全残赔偿,但全残赔偿的定义较苛刻。

弘康大白的除外条款,与同方挚爱、精心优选的类似

瑞泰瑞和的除外条款

总体来看,新加坡的定期寿险不但价格便宜,而且性能优良,一定是大家的首选;中国内地的定期寿险除了贵,最大的问题就是保额不足,最高200万人民币,绝对绝对满足不了当今中产阶级的需求,而且除外责任太多,居然连恐怖活动都给除外;香港的定期寿险虽然价格比新加坡的贵出不少,但保额上限与除外条款尚能满足大家的需求。