(报告出品方/作者:申万宏源,许旖珊、李天奇)

1. 顶级全球飞机经营性租赁商,财务指标领先

1.1 全球第五、亚太第一的飞机租赁公司,中国银行控股

中银航空租赁是行业领先的全球飞机经营性租赁公司,是总部设于亚洲的最大的飞机经营 性租赁公司。1993 年在新加坡成立,前身新加坡飞机租赁企业(SALE)。2006 年 12 月,SALE 被中国银行以 32.5 亿美元的企业价值收购全部股权,成为中银全资子公司。2007 年 7 月年该 公司更名为中银航空租赁私人有限公司,2016 年该公司改制为股份有限公司,更名为中银航空 租赁有限公司,并于同年在香港联合交易所主板上市(股票代码:2588.HK)。公司总部设在 新加坡,目前在都柏林、伦敦、纽约、天津都设有办事处。据年报披露,2020 年末,按机队价 值计算,公司位于全球前 5,亚太第 1。

中银航空租赁主要有 3 大股东,持股合计 5.62 亿股,持股市值 368.26 亿元,占总股数比 例为 81%。其中最主要股东是 Sky Splendor Limited——中国银行的全资附属公司,即中国 银行间接控股中银航空租赁,截至 1H21 末,持股数量 4.86 亿股,占已发行普通股的 70%。 The Capital Group Companies, Inc. 持股 0.42 亿股,占已发行普通股的 5.99%;FIL Limited 持股 0.35 亿股,占已发行普通股的 5.01%。

1.2 飞机租赁为核心业务,收入占比约 9 成

公司以飞机经营性租赁为核心业务,即将飞机租赁给航空公司而不转让所有权,其盈利来 自于 1)利差收益,即从上游飞机供应商(如波音、空客)购买飞机,将飞机租给航空公司(如 卡塔尔航空)或其他承租人,中银航空租赁与其签署租赁协议并从中获取租金收入。2)出售飞 机收益,即通过把旧飞机放入二手市场买卖或者改造成货机获得的收益。

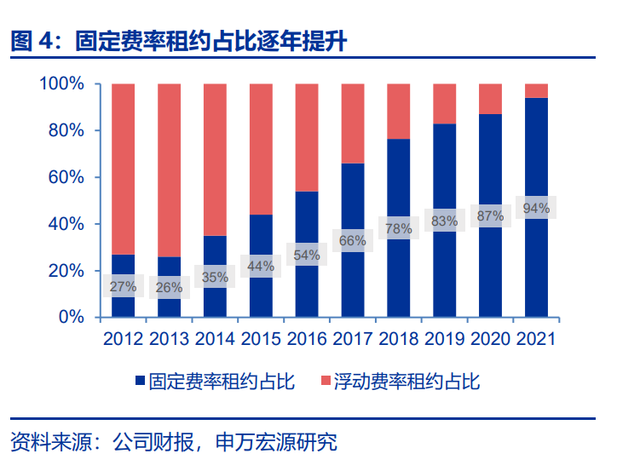

固定费率租约占比逐年攀升,2021 年至 94%。航空公司客户按固定费率或浮动费率以美 元预付每月租金,根据年报披露,公司租约浮动利率与美元 LIBOR 挂钩,固定利率租约占比的 提升有利于公司减少利率风险。

飞机租赁收入贡献长期维持在 84%-95%,出售飞机收益受疫情冲击波动较大。2021 年, 飞机租赁租金为 18.7 亿美元,占营业收入 85.4%;2013-2021 年公司飞机租金占比营业收入 平均 89%,租赁收入近 8 年 CAGR 为 11.1%,同期亚太国民净人均 CAGR4.6%。相对而言, 飞机出售业务波动较大,在行业高景气阶段出售飞机净收益占总收入维持在 6%-8%(2015-19 年),2020-21 年受新冠肺炎疫情冲击占比下滑至 2.2%、2.0%,2020-21 年出售飞机收益淨 额分别为 44.4、43.8 亿美元,较 2019 年分别下降 66.9pct、67.4pct。

2021 年飞机成本与财务费用占比公司营业成本 88.9%。1)飞机折旧是公司经营成本最大 的组成部分,2013-21 年折旧占营业成本在 45%-60%之间。根据年报披露,公司对飞机资产 采用直线折旧法,折旧年限为 25 年,残值率为 15%。2)财务费用 2013-2019 受美联储加息 影响,公司平均债务成本抬升导致财务费用占比由 22%增长到 36%,2020-21 年受美联储降 息影响下公司平均债务成本下滑,财务费用分别顺势回落至 31%、30%。3)2021 年在疫情冲 击下,航司对新飞机的需求下降,飞机减值亏损达 145.8 百万美元,同比增加 34.3%,较 17 年翻了 13.8 倍;同时,由于部分航司在疫情期间面临现金流压力,公司收款率下滑。

1.3 盈利能力长期优异,ROE 领先同业

2021 年营业收入逆势稳健增长,扣非净利润增速回升。2021 年公司实现营收 2,183 百万 美元,同比+6.3%;2013-21 年 CAGR 为 11.4%;2021 年实现扣非净利润 561 百万美元,扣 非净利增速在2020遭受疫情影响同比下降27.4%后开始恢复,2021年扣非净利增速为10.1%。

净租赁收益率多年保持在 8%及以上,疫情期间抗压能力强。2013-2021 年平均净租金收 益率 8.2%,2021 年受飞机供应延迟及飞机脱租影响下滑至 7.6%,同比下降 0.3pct。但 2021 年自有机队利用率保持 98.5%,年底共有 5 架单走道飞机及 5 架双走道飞机脱租。5 架双走道 飞机脱租中有 4 架飞机于 2022 年 3 月交付,且剩下一架已重新签署租赁承诺。

近 7 年 ROE 保持稳定,可比公司中保持领先。2013-19 年 ROE 基本保持在 15%及以上, 2021 年疫情影响下 ROE11.2%,同比 20 年疫情极端影响下上升 0.3pct。选择全球前 10 大飞 机租赁公司中已上市且专注于飞机经营性租赁业务的 2 家:AerCap、Air Lease 以及亚太市场 前 5 大飞机租赁商中中国飞机租赁作为可比公司。AerCap 是一家综合的全球性航空公司,在 飞机和发动机租赁市场上处于领先地位。AIR Lease 是一家全球性的飞机租赁公司,公司致力 于向航空公司租赁商用飞机。中国飞机租赁是一家为全球航空业提供飞机全产业链解决方案的供应商,公司旗下业务及成员公司包括新飞机租赁及老飞机拆解再生两个主要板块,目前是国 内最大的独立飞机租赁商。截止 1H21,AerCap、Air Lease、中银航空租赁、中国飞机租赁年 化 ROE 分别为 10.47%、5.65%、10.40%、15.03%,中银航空租赁在可比上市同业中第一; 13-21 年中银航空租赁的 ROE 在疫情期间表现最为稳定,可比同业中领先。

2. 机队管理及股东背景形成护城河

2.1 高效运营短龄化、长租期机队,逆周期投资快速扩张

20-21 年自有机队分别净增 41、22 架,飞机账面净值逐年增长。公司在疫情影响下继续 保持机队的稳健扩张,通过购机回租以低成本的方式补充自有飞机数量,2020-2021 年自有飞 机净增量(41 架、22 架)较疫情前(2019 年 14 架)均有提升。2013-21 年公司飞机资产占 总资产平均达 82%。2021 年末,整体的机队账面净值为 196.4 亿美元,同比增长 4.2%,2015-21 年 CAGR 达 12.9%。

公司机队平均机龄及平均剩余租期均领先同业。截止 2021,中银航空租赁自有机队共有 380 架飞机,同比增加 6.1%,经账面净值加权后的平均机龄为 3.9 年(较 FY20 的 3.5 年增 0.4年),为飞机经营性租赁行业最年轻机队之一;自有机队截至 2021 年末的加权平均剩余租期 为 8.3 年,为飞机经营性租赁行业最长期之列。超 8 成租约为 2027 年及以后到期,保证了公司长期稳定的现金流。

机型以窄体机 A320 系列和 737 系列为主,迎合市场需求。2021 年末,机队构成中波音 及空客的飞机占比 99%,其中窄体机占比 79.5%(空客 A320 系列、波音 737 系列等主流机 型)。并且未来的飞机订单(波音 737 MAX、波音 787、空客 A320NEO、空客 A330NEO) 将侧重于新技术,尤其是受欢迎的节油机型,燃油效率均只有上代的 20%-30%。(报告来源:未来智库)

飞机投资周期受流动性周期和供需格局影响。在经济形势下行时期,航司希望出售多余的 运力来缓解短期的现金流压力,此时飞机的价格比较低。2009 年金融危机、2013 年-2014 年 经济下行,中银航空租赁抓住时机,以有利的价格、购机回租交易补充机队规模。中银航空租 赁在 2020 年购买了 54 架飞机,其中 43 架是以购机回租交易向下游航司购买。2015-2019 年 是经济向好、流动性提高,飞机交易活跃,售价较高,公司增加飞机出售来补充资金,同时减 少购机回租、机队扩张主要依靠从飞机生产商购买飞机。

疫情期间持续推进购机回租弥补供给缺口。波音及空客作为公司最大的飞机供应商,截止 2021 年末,所提供的的机数占公司机队规模的 98.8%。但疫情之下两大供应商供给减少,公 司通过购机回租交易来弥补直接采购缺口,同时为下游航司缓解现金流压力。

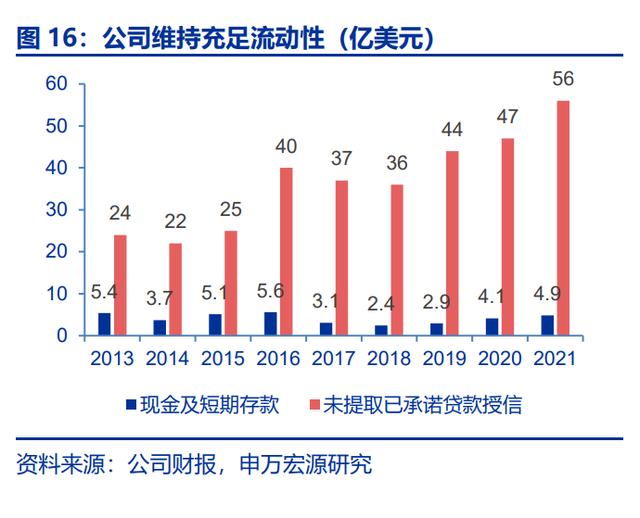

公司保持强劲流动性,近 8 年可用流动资金 CAGR9.5%。中银航空租赁的流动性在疫情 影响下表现韧性。2021 年公司经营现金流量(扣除利息)保持稳定为 13 亿美元,拥有现金及 短期存款 4.85 亿美元,同比+18.3%,未提取已承诺贷款授信 56 亿美元,同比+9 亿美元,可 用流动资金 60.85 亿美元,近 8 年 CAGR 为 9.5%。同时,公司自 08 年一直维持近 100%的飞 机组合利用率和客户租赁款收回率,为公司锁定稳定的未来现金流。

2.2 高管团队稳定专业,市场化薪酬体系助力长期发展

公司成立至今 29 年,横跨多个行业周期取得优异业务业绩,连年录得盈利,离不开稳定 而富有经验的管理团队。自 2006 年被中银全资收购,公司仍保留着原班核心高管,现任行政 总裁的 Robert James MARTIN 先生于 1998 年出任董事和董事总经理,拥有超过 33 年的飞 机租赁业务经验,也是行业中在同一家公司任职时间最长的行政总裁;现分管风险、市场研究、 公司事务部门的张晓路女士拥有超过 30 年的银行从业经验;现任副总经理兼首席财务官的 Steven Townend 先生拥有 30 年的银行及租赁业经验。其他核心管理成员全球飞机银行业及 租赁业均拥有 20 年至 35 年的从业经验,公司核心的飞机经营性租赁能力继续得到增强。

薪酬体系较为市场化,限制性股权激励计划进行时。公司薪酬随业绩波动,2021 年由于市 场环境导致公司的净利润较疫情前(2019)下跌 20.1%,行政总裁 Robert James MARTIN 薪资为 451 万美元,较 2019 年下降 49.0%。其他 4 名最高薪酬人士平均薪资为 249 万美元, 较 2019 年下降 45.4%。此外,公司 2017 财年开始开展以现金与股票相组合的长期激励计划,现金部分是根据关键绩效指标的达成情况发放奖金,股票部分是以限制性股票单元的形式授予 奖励,通常在自授予日期开始的第三年可以行权。公司拟于 2017-2021 年 5 个财政年度完成 授予,2021 年 5 月 7 日(2023 年 12 月可兑现)完成第四次授予,合计 502.9 万股,按每股 价值 48.4 港元(2022.3.15 收盘价)计算,合计授出股份价值达 2.43 亿港元。

2.3 股东背景强大带来低负债成本及灵活负债结构

疫情期间中银提供有力信贷支撑。中国银行持有公司 70%股权,为公司控股股东,除获取 贷款资金支持外,也为公司提供了强大的增信支持。2020 年,中国银行授予的无抵押循环贷款 额度增加 15 亿美元至 35 亿美元,占非流动性负债约 7%,同比增加 44pct,该贷款展期至 2026 年 12 月。

标准普尔公司与惠誉公司对公司的信用评级均为 A-,优于行业其他可比上市公司。在全球 前十大飞机经营性租赁公司中,AerCap 标普评级为 BBB,惠誉评级为 BBB-;Avolon 标普评 级和惠誉评级均为 BBB-;Air Lease 标普和惠誉评级均为 BBB。

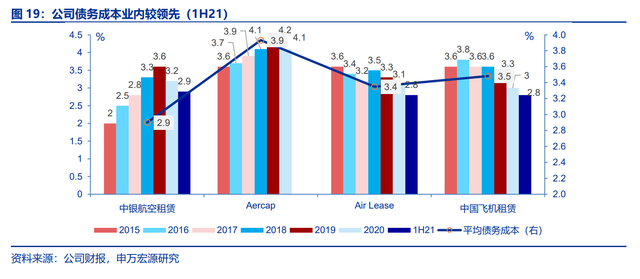

受益于稳健信用评级及多元化融资,公司债务成本业内领先。2015-1H21 公司平均债务成 本稳定保持在较低水平。2015 年末至 19 年受到美联储加息政策影响,公司借款成本年利率持 续走高。新冠疫情暴发后,为缓解疫情冲击,美联储迅速采取行动,紧急推出低利率,公司借 款成本下降。从 15-1H21 的平均债务成本来看,中银航空租赁以绝对优势位于对标公司中第一。

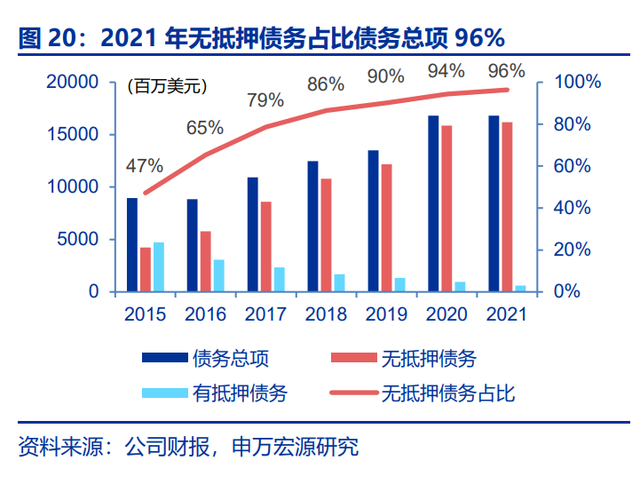

中银航空租赁凭借强大的股东背景、稳健的信用调整负债结构进行低成本的资金补充:1) 无抵押债务占比债务总项逐年提高,2021 达到 96.4%,较疫情前(2019 年)上升 6.2pct。2) 票据及贷款是最主要的债务来源:16 年至 21 年上半年,公司的债务来源中贷款及票据占比债 务总项持续升高,2021 年占比达 100%,较 2019 年上升 5pct。3)低成本负债期限:2015-21 年,待偿还债务中 3 年及以上到期占比稳定保持在 70%以上,平均为 74%;4)固定利率负债 占比提升近 8 成:2015-2021 年,固定利率负债占比从 20%提升至 76%,有利于减少利率波 动给净利润带来的不确定性;5)2021 年,公司根据全球中期票据计划发行 15 亿美元债券, 发行票息率为 1.75%,期限为 5 年,这是历史以来飞机经营租赁公司在公开债券市场上取得的 最低票息水平。2020-2021 新发票据平均利率按发行规模加权为 3%,低于 2019 年 3.7%的水平。

3.亚太地区成长潜力巨大,公司深耕亚太收益卓著

3.1 经营性租赁市场渗透率增高,集中度进一步加强

飞机经营性租赁市场持续高速增长,新冠疫情提升渗透率至 50.2%。根据 Cirium Fleets 披露,2019 年末全球约 22000 架客机中超过 48%由出租人管理;2021 年 10 月末,全球客机 数量仅增长约 300 架,而出租人增加了超过 600 架飞机的投资组合,租赁渗透率增加了 2.2%, 飞机经营性租赁的市场份额达到 50.2%。

2015 年全球飞机租赁行业 CR10 为 58.5%,2021 年市场集中度进一步提高。2015 年, 根据 Ciruim 披露,按机队规模排名前 10 的飞机租赁商占到了行业总体约 60%,AerCap 和 GECAS 占据行业龙头地位,现役飞机数量均超过 1400 架,机队价值分别为 198 亿美元、275 亿美元。中银航空租赁排在第五位,机队规模为 511 架。2021 年 11 月 1 日,按机队规模排名 第一的 AerCap 完成对行业第二 GECAS 的收购。根据 Ciruim 披露,交易之后新 AerCap 拥有 超过 450 亿美元资产(VS Avolon 600 架,170 亿美元),机队规模 1971 架,平均机龄为 6.9 年,平均剩余租期 7.1 年,将为全球约 300 家客户提供服务,占市场份额 25%以上。这两 家公司合并将占市场绝对的主导地位,飞机租赁行业马太效应加剧。

公司聚焦亚太市场,打造龙头核心竞争力。2015 年,公司机队规模 511 架(VS. Avolon 365 架),机队价值 9,943 百万美元(VS. Avolon 8,473 百万美元),在亚太市占率达 19%(VS. Avolon16%),较排名第二的 Avolon 优势领先。2016 年 3 月,Avolon 被渤海金控收购。截 止 2021 年末,中银航空租赁机队规模为 521 架,机队账目净值为 195.9 亿美元,继续保持全 球第五,亚太第一。

3.2 长期行业修复确定性强

2020 年飞机租赁业处于飞机需求、供给、资金流动性周期底部,21 年市场开始缓慢复苏。 1)需求端:2020 年由于旅行限制减缓了国际复苏,国内航运需求复苏速度快于国际,随着疫 情的控制和疫苗在主要市场的接种率走高,国内限制取消。21 年 11 月国内 RPK 总量比 2019 年同期下降 22%,而国际 RPK 总量及全球 RPK 总量较 19 年同比分别下降 58%、45%。国内 航运需求:对于所在国家拥有大型国内市场(尤其是中国、美国、俄罗斯和澳大利亚)的航空公 司,国内旅行需求正在改善。2)供给端:全球飞机制造业呈现双寡头局面。根据 CAPA 数据, 按全球飞机订单计算,空客、波音占比分布为 47%、37%。但疫情期间空客和波音大幅减少了 新飞机的供应,空客 A320NEO 系列及波音 787 系列飞机的交付出现延误。另一方面,波音 MAX 系列飞机自 2020 年 12 月逐步复飞,对航空业为利好发展,截止 1H21,近 30 家航空公 司现正执飞 MAX 飞机,且 175 个国家已对其开发空域。3)航空业的流动资金可用性总体保持良好,自新冠肺炎疫情爆发至 2021 年 3 月,全球范围内以贷款、补助和薪金补贴形式提供 的政府援助达 2,300 亿美元。

中长期来看,航空客运业有望维持高景气、需求修复确定性强。全球航空客运量(表现为 RPKs)与全球宏观经济增长高度相关,IATA 预计 2019-2040E RPK 增速将明显高于 GDP 增 速,随着全球经济的稳健复苏及亚太市场渗透率的提升,航空客运量将恢复稳健高增长。

IATA 预测,2019-2040E 全球 RPK 增速将达 4%,明显高于 GDP 增速(2.7%)。其中 亚太地区 RPK 增速预计超 5%,中国 RPK 增速预计全球最高,达 5.4%。同时,中国预计将拥 有全球最高的机队增速,4.4%。根据波音公司预计,2021-2040 年亚太地区(除中国外)新 交付飞机数量 8945 架,2040 年总机队 9520 架,2020-2040CAGR 达到 15%。中国在 2021-2040 年新交付 8300 架,2040 年总机队 9630 架。

波音预测未来全球航空客运量将翻倍增长,2037 达 82 亿人次,客运需求年复合增长率将 达到3.5%。其中,亚太地区新增旅客将达23.5亿人次,客运总量39亿人次,CAGR(2017-2037) 4.8%,是全球增速最快的市场。

3.3 亚太航运渗透率有望进一步增强,公司受益

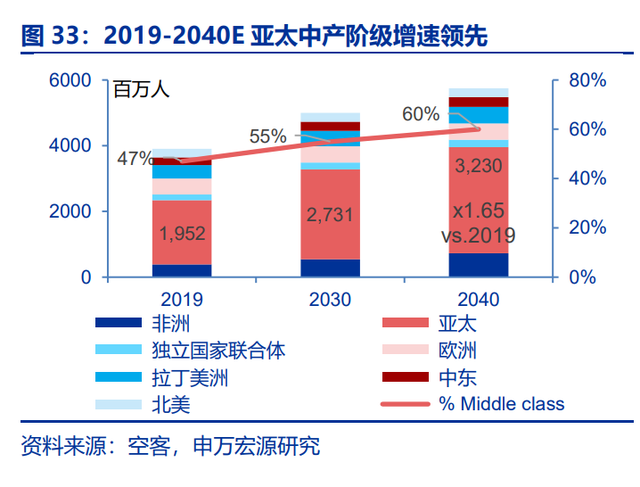

亚太地区 RPK 增速更高受益于 1)稳定的经济增长提高中产阶级的规模和实力。亚太地区 拥有约 60%的世界人口,空客预测,2019-2040E 亚太地区中产阶级占比总人口稳健上升,2040 年将达 60%,CAGR2.43%,显著高于世界整体水平(2.06%)。2)当前更低的航运渗透率。 2019 年,亚太地区的人均 RPK 均为 2.4 百公里,低于世界水平,仅为欧美地区的 13%-15%, 对应每百万人拥有的客机数量仅 4.2 架,低于世界 5.8 架每百万人的水平,与欧美地区每百万 人拥有客机数相差巨大。根据 IATA 的预测,亚太地区未来 20 年的 RPK 增速和机队增速均远 高于欧美地区的增速。据此,我们合理预测欧美地区的航运发展可能已达天花板,而亚太地区 则相对具有显著提升空间。

公司飞机租赁租金收入及飞机资产中亚太地区占比最高。2020 年公司 52%的飞机租赁租 金收入来自于亚太地区,高于欧洲、美洲、中东及非洲占比之和。AerCap 亚太地区飞机租赁 租金占比 38%,Air Lease 亚太地区飞机租赁租金占比 51.7%,中银航空租赁在可比公司亚太 区租赁收入占比中较领先。2021 年,亚太地区的飞机账面净值占比 47.6%,在高成长性的亚 太地区进行资产布局为公司带来业内领先的财务表现。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 – 官方网站