目前,主要国家的央行都对数字货币展现出了浓厚的兴趣。各类代币风起云涌,而法定数字货币则还在酝酿之中。在这场浪潮之下,最为耀眼的当属与区块链紧密相连的比特币。

2009年1月3日,比特币诞生,其背靠的区块链技术逐渐为人们所熟知。区块链是一种基于互联网的去中心化记账系统,采用工作量证明机制(POW)和权益证明机制(POS),针对交易的准确性和合法性在网络中达成共识,其核心亮点在于去中心,无须第三方证明。

而比特币的出现,也让人们开始对数字货币的涵义进行了深入的思考。进入数字地球和数字经济的时代,货币也进入了新的演进轨迹。近期,Libra项目白皮书中关于锚定一篮子货币和瞄准跨境业务痛点等设计理念引爆了舆论,全球监管机构给予广泛关注。

在数字货币被热议的当下,我们该如何定义数字货币?监管在看待数字货币时有什么考量?数字货币的未来又将走向何方?在首届外滩金融峰会期间,新加坡金融监管局首席金融科技官Sopnendu MOHANTY接受了CF40研究部的专访,对上述问题做出剖析。

Sopnendu MOHANTY在首届外滩金融峰会全体大会上发表主题演讲

专访嘉宾:

Sopnendu MOHANTY,新加坡金融管理局(Monetary Authority of Singapore,后文简称MAS)首席金融科技官,致力于围绕技术创新制订发展策略及监管政策,促进公共基础设施建设。他在全球技术、金融和创新领域担任了20多年领导职位,并在金融业零售分销领域与他人合作开发了多部专利作品。

他广泛参与了多个国家的金融生态系统建设,涉及创新、政策制定以及技术驱动的金融服务等领域。他曾被《机构投资者》(Institutional Investor)评为“全球最具影响力金融科技交易者”,被《欧洲货币》(Euromoney)评为“年度市场改革家”,也是国际公认的金融科技领域思想领袖之一。

01

问:很多人提到区块链就会想到比特币,又会联系到数字货币。您能谈谈区块链和数字货币之间的区别吗?

Sopnendu MOHANTY:区块链的第一个用例是比特币。比特币是在去中心化的平台上发行的数字货币。而允许人们验证交易、保护交易的加密技术是区块链。向参与者发行比特币的原因在于人们有验证交易的动机。因此,比特币是用例,区块链是平台。

现在,在比特币出现之后,人们开始思考数字货币的存在。有些人希望直接数字化货币,有些人希望数字化资产,有些人希望数字化证券……因此,各种各样的资产被开发了。

对我来说,最好的词是数字代币(digital token),我们可以将代币映射到货币、资产,以及任何想要映射到的对象,例如云计算、基础架构等,将代币放入一个平台,该平台称为区块链。这就是区别。

02

问:如何定义数字货币?

Sopnendu MOHANTY:从监管者的角度来看,需要有一个明确的定义。我们都可以解释什么是货币:具有存储价值,可以互相支付,由中央政府进行计划、发行和支持。

但是有些东西没有任何资产支持,人们称其为另一种数字货币。从监管者的角度来看,我们并非从货币本身来看数字货币,而是从为什么这种特定数字货币似乎有效的角度来看的。我们正在研究数字货币有效率的部分,并试图将产生效率的部分提取到我们现有的金融系统中。

因此,我们的想法是,如果我将法定货币代币化,并采用和数字货币相同的功能,那么,这样发行的法定货币能否在国内或海外变得更有效率?我认为这是我们正在寻找的方向。

我们并没有在采用法定货币还是新货币之间做出选择,而是正在尝试将数字货币中有效率的要素引入法定货币,并尝试了解之后会发生什么,以提高我们的支付系统效率。

03

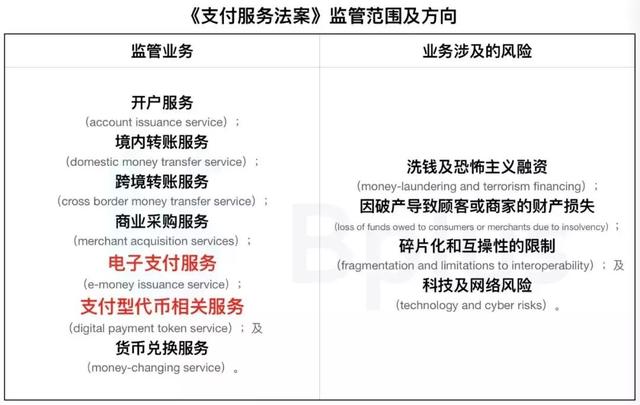

问:新加坡的《支付服务监管框架》(Payment Service Bill)出台已经有一段时间,它对行业产生了什么样的影响?

Sopnendu MOHANTY:《支付服务监管框架》旨在重新想象支付环境,以及我们必须采取哪些法规,以确保新的支付环境得到适当监管,既安全,又有保障。

因为先前或当前的支付法规是主要由中央银行或银行组成的大型支付系统。随着即将到来的创新技术的出现,支付领域有了机遇。现在,市场有了很多参与者,那我们做了什么?

我们取消了支付基础设施和支付系统的捆绑,监管各项活动。现在监管的范围有7个,各自有映射的规则。如果一个企业有框架中规定的7个方向,那么需要符合框架所有内容;如果一个企业只做其中1个方向,那么我们只会针对该特定活动进行监管。

新加坡《支付服务监管框架》于2018年11月19日提交国会,进行一读;在这之后的一个月时间,国会议员对其进行了仔细研究。据MAS官网2019年1月14日的通告,在经过二读并通过国会审议后,这一框架已被正式立法,并被命名为《支付服务法案》(Payment Service Act)。

对我们来说,《支付服务监管框架》能确保我们更好地进行管理。在我们的框架中,所有内容均已定义,我们希望确保消费者受到保护、确保没有洗钱和恐怖主义融资活动、确保KYC的准确性,并确保有足够的审慎法规来维持金融稳定。我们要确保没有在框架之外金融活动,这正是许多国家担心的,因为有些事情会不受监管。

04

问:MAS于2019年8月7日宣布推出“快捷沙盒(Sandbox Express)”,这项举措的用意是什么?

Sopnendu MOHANTY:两年前,我们推出了监管沙盒计划,学习到了很多东西。过往经验表明,有些应用不需要像我们常规流程那样,进行严密的审查。我们也在工作中认识了各种形式的应用。

因此,如果特定应用能够标准化,我们可以加速其测试,这使现有的沙盒处理过程变得更快。如果企业具有预先定义的用例和预先定义的边界,那么只要符合要求,就可以申请“快捷沙盒”。当然,我们会在批准时注明业务边界。

我认为,我们了解到的最重要的事情之一是,我们应该将监管沙盒(Regulatory Sandbox)与产业沙盒(也称虚拟沙盒,Industry Sandbox)分开。

MAS主要关注监管沙盒,该沙盒只适用于当出现现有政策不支持你的想法、你正在做具有创新意义的事情,或正在做对社会有益的新事物的情况。

上述情况以外的,企业应该申请产业沙盒。我们有一个名为API Exchange的产业沙盒,银行和金融科技参与者可以在此与他们的客户进行实验。API Exchange于2018年启动,目前增长很快,我们正在与近百家银行和金融科技公司进行合作。

05

问:如何看待数字货币的未来?

Sopnendu MOHANTY:我认为,有些数字货币可能仍以资产为后盾,仍将受到监管机构的支持,这将主要围绕解决现有金融系统运营效率低下的问题进行。它几乎就像是现有金融系统背后的代币,使它变得更加高效,能有快速结算、即时结算。

如何在没有复杂流程的情况下进行交易?如何更有效地管理帐户结算?这些将会成为数字货币一展身手的地方。在新兴市场中,有些国家现有的金融系统效率不高,他们可能退出“实时全额支付系统”(Real Time Gross Settlement,RTGS)等,而采用数字货币。柬埔寨就是一个例子,他们正在试验 Bakong Coin[1]。未来,我认为,由银行托管的数字货币将成为主流。

[1]:Bakong,指的是柬埔寨中央银行(Cambodia’s Central Bank)正在测试数字钱包(Bakong)以简化跨境支付,希望大幅削减跨境支付成本。据悉,Bakong于7月上线,目前接受8家独立的柬埔寨银行的用户,其中包括该国最大的商业银行ACLEDA银行,该银行去年资产超过50亿美元。