< class=”res_iframe js_editor_audio audio_iframe” frameborder=”0″ high_size=”187.33″ isaac2=”1″ low_size=”46.9″ name=”欢迎关注福智霖集团微信平台” play_length=”23000″ source_size=”46.9″ src=”/cgi-bin/readtemplate?t=tmpl/audio_tmpl&name=%E6%AC%A2%E8%BF%8E%E5%85%B3%E6%B3%A8%E7%A6%8F%E6%99%BA%E9%9C%96%E9%9B%86%E5%9B%A2%E5%BE%AE%E4%BF%A1%E5%B9%B3%E5%8F%B0&play_length=00:23″ style=”width: 558px;” voice_encode_fileid=”MjM5MDA4MzEyNl8yNjU2OTU3NjY2″>

很多公司会计在跟智霖姐聊的时候,总会有个大疑问,在新加坡,对于股份溢价,股利宣布,法定股份和股份回购等事宜要如何处理和上报?在财务报表和会计分录里要如何记录?

为了及时帮大家排忧解难,身为好朋友的智霖姐连续奋战,根据新加坡 2005 年公司(修订)法 (以下简称 CAA 2005)和新加坡财务报告准则(Financial Reporting standards, FRS) 的要点,总结并翻译出了以下几个有关于记录股份的小贴士。

1面值概念(The Concept of Par value)

在 CAA 2005 之前,所有在新加坡发行的股票 (普通股和优先股) 必须要具有票面价值 (par value),也称为名义面值 (nominal value) 或表面价值 (face value) 。票面价值的金额是由发行公司在注册成立时自由决定的,与该公司股票的公允价值 (或市场价值) 无关。

例如,如果某股票的发行价值高于其面值 (即溢价) ,发行所得款项则应该记录在两个单独的账户中,分别是股本账户 (share capital account) 和股份溢价账户 (share premium account)。然而,随着面值概念的废除,现在全部的发行所得款项只能记录在股本账户中。

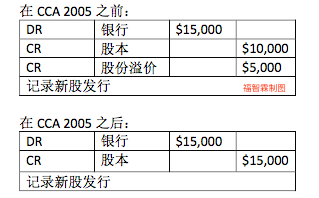

案例 1:

ABC公司以面值$1的价格发行了10,000股普通股,但是发行所得款的总额是 $15,000。该公司发行股票的会计分录应该是:

CAA 2005 规定,从2006年1月30日开始,所有的股本溢价账户将自动转换成股本账户。

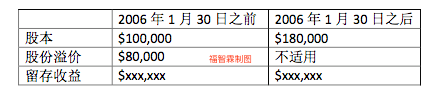

案例 2:

DEF 公司在2005年12月31日时有$100,000的股本和$80,000的股本溢价储备。该公司的资产负债表和权益变动表应该是:

根据新加坡公司法 (Singapore Company Act) 规定,公司不可将股份溢价储备金 (Share Premium Reserve) 用于注销 (writing off) 初期费用 (如公司注册费) 和股票发行成本 (Share Issue Costs)。

新加坡财务报告准则 FRS 38 提到,公司的报财务报表中不可留有股票溢价账户,所有的初期费用必须在损益表中注销。同时,FRS 32 也提到,所有的股票发行费用应当从股东权益 (equity) 中扣除。

然而,FRS32 并未提及新加坡公司法,所以无法确认这种扣除方式是针对股本,资本留存 (Capital Reserve) 还是留存收益 (Retained earnings) 。因此,公司可以从中任意选择,但是要保持其一致性。具体详情请参考新加坡财务报告准则第 32 和第 38 条。

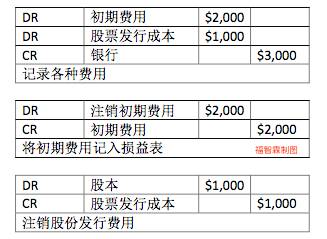

案例 3:

案例1中的ABC公司在注册的同时发行了10,000 股普通股,发行所得款项为 $15,000。公司还支付$1,000 的股票发行成本以及$2,000 的注册费。该公司股票发行的会计分录应该是:

根据新加坡公司法规定,当优先股被赎回时,或股份被回购和取消时,公司无需创建 资本赎回储备 (Capital Redemption Reserve) 账户 (记录赎回或取消股份的总面值), 而是与之前提到的对股份溢价储备的处理方式相同,把其作为股本的一部分进行吸收 (如案例 2 所述)。

2宣布股利

在很多国家,公司可以按照面值的百分比来宣告股利。例如,如果宣布股息为 10%, 股票面值为1分,股利则为每股0.1分。然而,在新加坡,公司必须以每股的绝对金额的方式来宣布股利,例如,每股的股利为$0.01,这样可以让投资者更加清晰和了解股利的分发。

3法定股本(Authorized Capital)

在 CCA 2005 之前,在新加坡注册成立的公司需要指定其法定股本,即是其可能发行的最大股份数乘以面值。由于法定股本属于未发行的股份,因此无需任何会计记录。相 反,公司只需要在财务表的附注中披露法定股份数和法定股本价格。

然而,从 2006 年1月30日起,根据新加坡会计与企业监管局 (Accounting and Corporate Regulatory Authority, ACRA) 的规定,财务报表附注中的相关披露已经不再需要,同时也废除了 CCA 2005 之前对法定股本的相关规定和要求。因此,公司无需披露法定股本的信息以及设定其最高上限,但是股东还是可以选择在股份问题上对公司施加上限,前提是在备忘录和公司章程中有设置此类条款。

4股份回购

在 CCA 2005 之前,公司可以自由回购其股票,回购资金可以来自留存收益(或可分配 利润)。股份一旦被回购,则立即被视为取消。 取消后,回购股份的总面值必须从股 本中转移去资本赎回储备金,这整个程序通常被称为 “股票回购 (Share buyback)”。

虽然 CCA 2005 取消了面值概念和资本赎回储备金,但公司可以继续回购并取消股份 (库存股除外) 。CCA 2005 允许公司用股本或/和留存收益回购股份。使用股本回购的 条件是公司必须具有偿付能力,使用留存收益回购则将减少可分配利润。

案例 4:

GHI 公司发行了100,000股普通股,然后以每股$1.5的价格回购了10,000股 (面值 $1)并取消了回购股份。无论这10,000股的起初发行价格是多少,该公司的会计分录应该是:

注意: CCA 2005并没有规定具体的会计处理方法,但是新加坡财务报告准则 FRS 32 明确表示此类交易不能通过损益表。

公司需明确规定股份回购和取消的资金来自资本或留存收益,还是两者皆是。因此,借记金额 (Debit) 要按比例适当地分配给资本和/ 或留存收益。具体详情请参考新加坡财务报告准则第 32 条 。

本文内容由新加坡福智霖集团发布

未经许可不得抄袭,翻版必究