判断标准及扣缴义务人

根据新加坡所得税法的规定,若一家企业其管理和实际控制机构在新加坡境内,则认定其为新加坡的居民企业,而与该企业的注册地无关。管理和实际控制机构是指对企业的政策及战略做出决定的机构。通常情况下, 企业做出战略决策的董事会决议的召开地点是决定管理和实际控制机构所 在地的关键性因素,进而决定企业是否为新加坡的居民企业。

根据新加坡税法规定,若境外企业有来源于新加坡的应税所得且该所得未经支付企业代扣税款,则要求该境外企业向新加坡税务局进行纳税申 报。向在新加坡境内无固定营业场所的非居民支付款项的企业须履行代扣 代缴税款的义务,在支付款项后次月的 15 日之前向新加坡税务局提交预提 所得税申报表且缴纳税款。

征收范围

企业获得的一切新加坡境内来源的所得、及在新加坡境内获得的境外来源的所得,均需缴纳企业所得税。然而,不在新加坡境内经营的非居民企业一般不需就其在新加坡境内获得的境外来源的所得缴纳企业所得税。若一家企业其管理和实际控制机构在新加坡境内,则认定其为新加坡的居民企业,而与该企业的注册地无关。

新加坡的居民企业在境外取得股息、分支机构利润及服务收入(特定境外所得),汇入新加坡境内的,符合相关规定的境外所得免于征税。不满足相关条件的、特定境外所得汇回可依据特定方案或在特定情形下获得免税待遇,但必须经过批准。

税率

企业所得税的税率标准为 17%,其中正常应税所得中,头 10,000 新元 的部分可享受 75%的税收减免,10,001-300,000 新元的部分可享受 50%的税 收减免,剩余部分必须就其全额按 17%的税率缴纳企业所得税。根据 2018 年预算案计划,部分税收减免计划将会作出调整,自 2020 纳税年度起,正常应税所得中前 10,000 新元可享受 75%的企业所得税减免,之后的应税所 得 19,000 新元可享受 50%的企业所得税减免,该计划的其他内容保持不变。 此外,根据该预算案计划,2018 纳税年度内,企业可获得 40%的企业所得 税减免,上限不超过 15,000 新元;2019 纳税年度内,企业可获得 20%的企 业所得税减免,上限不超过 10,000 新元。

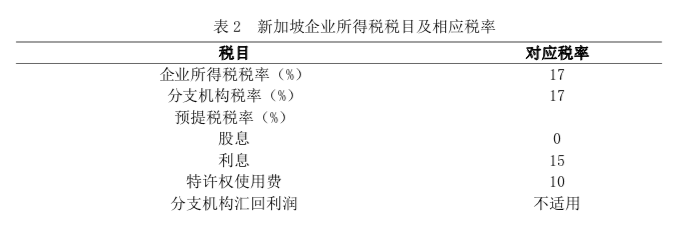

新加坡企业所得税税目及相应税率情况如表 2 所示

税收优惠

新加坡提供下列税收优惠及减免:

(1)先锋企业和先锋服务公司税收优惠:先锋企业符合规定的利润可享受至多十五年的免征企业所得税的待遇。

(2)发展和扩张优惠(DEI):该项优惠主要针对新加坡境内的从事高附加值经营活动、但又不符合先锋企业税收优惠条件或其享受的先锋企业税收优惠已期满的企业。

(3)投资免税:经批准后,从事符合规定的项目的企业可获得除一般折旧的税收扣除外的投资免税额,金额为在投资于生产设备过程中发生的投资额乘以一特定比例(最高为 100%)。

(4)经核准的特许权使用费、技术支持费用和研发费用(R&D):支付给非居民企业的经核准的特许权使用费、技术支持费用和研发费用可免征或减征预提所得税。

(5)针对新企业的免税计划:在一定条件下,新建立的新加坡(税收)居民企业或有限担保公司的应税收入中,头 100,000 新元的部分可获得全额免税,100,001-300,000 新元的部分可获得 50%的税收减免。

(6)效率及创新抵免(PIC):在 2011-2018 纳税年度内,针对下列六项经营活动的符合条件的投资项目可获得额外的抵免或扣除额:

1 研究与开发;

2 符合条件的设计项目;

3 获得或技术授入知识产权;

4 注册专利、商标、设计及植物品种;

5获得或出租 PIC 信息技术(IT)及自动化设备;

6外部培训及符合规定的内部培训。

(7)研发优惠:放宽的研发优惠自2009纳税年度至 2025纳税年度内有效。

(8)知识产权发展优惠(IDI):IDI 优惠引入了国际公认的知识产权税收优惠激励标准,旨在鼓励纳税人使用研发产生的知识产权,相关知识产权收入可享受 IDI 优惠。

(9)针对处置股票资产产生的资本利得的税收确定性:为保障税收确定性,在2012年6月1日至2022年5月31日期间,企业因处置普通股获得的资本利得无需纳税,前提是该符合条件的投资方公司在处置相关股份前,连续 24 个月或以上在法律和实际权益上持有该被投资公司 20%以上(含20%)的普通股。

(10)总部计划:总部计划适用于所有在新加坡境内建立或注册的、为其区域性的或全球性的公司网络提供总部服务的企业。

(11)对金融和财政中心(FTC)的税收优惠:该项优惠旨在鼓励企业将新加坡作为其为地区内的关联企业进行财务管理活动的基地。

(12)金融部门激励计划(FSI):该项计划旨在鼓励新加坡境内高增长和高附加值的金融业务的发展。经核准的新加坡境内的 FSI 企业,从事符合条件的经营活动获得的所得可享受 5%、10%、12%或 13.5%的优惠税率。 根据2018年预算案计划,FSI 计划将延期至2023年12月31日。

(13)海事部门激励计划(MSI):船舶运营者、船舶租赁商和航运配套服务的提供者可依据 MSI 享受相应税收优惠。该计划包括以下三大类:

1 国际船舶企业;

2 海运(船只或集装箱)出租者;

3 航运配套服务。

税收优惠包括税收减免、5%或 10%的优惠税率。

(14)全球贸易商计划(GTP):该计划旨在鼓励跨国公司在新加坡建立基地以进行或管理其区域性的或全球性的贸易活动。

(15)风险投资基金优惠:该优惠旨在鼓励新加坡风险投资行业的繁荣发展。处置经核准的资本取得的收益、可转换债券股的利息和来自经核准的资本的股息在最长不超过 10 年的期限内可享受免税优惠,且可获得每次不超过5年的延期,但优惠的总期限不得超过15 年。2020 年 3 月 31 日 以后,将不再批准享受该优惠政策。

应纳税所得额

(1)收入范围根据新加坡所得税法,应纳税所得主要包括以下几方面:

1 源自商业贸易或活动的所得;

2 源自投资的收益,如股息、利息和租金;

3 特许权使用费、保险费和源自财产的其他所得;4 其他实质性所得。

(2)不征税和免税收入 新加坡不对资本利得征税。然而,在特定情形下,新加坡税务局可能将涉及获得或处置房地产、股票或股份的交易认定为贸易活动,从而对相 应交易的收益课税。某项收益是否应被课税要考虑每笔交易的具体情形和有关事实。

(3)税前扣除 可扣除的费用必须满足以下全部条件:

1 费用的产生全部且仅仅为产生该所得而发生;

2 必须为收益性开支;

3 不能为新加坡税法中明令排除的款项。

(4)税收折旧

厂房和设备:出于贸易或经营目的而在获得厂房和设备过程中发生的投资支出可获得相应的折旧免税额/税收折旧。

以下费用可在获得该资产的当年报销:

1 计算机或其他规定的自动化设备;

2 发电机;

3 机器人;

4 指定的高效污染防治设备;

5 指定的工业降噪或化学危险品防治设备。

(5)亏损弥补

贸易损失可用于冲抵当年的任意应税所得。在满足股权测的前提下,未使用的损失额可无限期向后结转。超限折旧免税额可用于冲 抵当年的其他应税所得或在满足股权测试和产生该折旧免税额的贸易持续 进行(相同贸易测试)前提下无限期向后结转。

(6)特殊事项的处理

企业合并:企业合并可适用相关税收框架,该框架旨在最小化符合规定的合并引发的税务影响,并使其与依据公司法进行处理的结果相一致。

应纳税额

一般而言,应税所得由基于普遍接受的会计原则生成的财务报表中报告的账面利润按新加坡税法调整得到。应纳税额由调整后的应税所得额乘以适用的企业所得税税率可得。

若某企业的财务账目的记录使用新元以外的在新加坡财务报告准则许可范围内的记账本位币,则其应按法律规定的方式向新加坡税务局提交以该货币结算的税额。

例如,在 2018 纳税年度,一家新加坡企业经前述纳税调整项目调整后, 应纳税所得额为1,000,000新元。按照现行法规,该笔所得中,头10,000 新元的部分可享受 75%的税收减免,10,001-300,000 新元的部分可享受 50% 的税收减免,剩余 700,000 新元必须就其全额按 17%的税率缴纳企业所得税,因此,当年的应纳税额为 144,075 新元。此外,根据新加坡 2018 年预算案 计划,2018 纳税年度内,企业可获得 40%的企业所得税减免,上限不超过15,000 新元,因此,该企业可以额外获得 15,000 新元的企业所得税减免, 最终,该企业 2018 纳税年度的应纳税额为 129,075 新元。

合并纳税

依据集团优惠规定,在满足特定条件的前提下,企业当年的未使用的损失、折旧免税额和捐赠额可转让给同一集团内的其他企业。集团通常包 括一个在新加坡注册成立的母公司及其所有在新加坡内注册成立的子公司。 若两家在新加坡注册成立的企业中一家拥有另一家 75%以上的股份或均被 同一第三家在新加坡注册成立的企业控股 75%以上,则其属于同一集团。

其他

(1)境外税收抵免

新加坡与超过 80 个国家(地区)签订双边税收协定(税收安排),美国不在其中。根据新加坡的法规,境外税收抵免额为境外实际纳税额和该 所得在新加坡的应纳税额中的较低者。境外税收抵免(FTC)采用分国分项 的方式,满足相关条件下该居民纳税人也可以选择将税额合并。

1 新加坡居民企业有两种方式可以避免双重征税 【双重税收减免】双重税收减免以税收抵免的形式提供了在避免双重征税协议框架下降低双重税负的方案。

2 申请境外所得抵免的条件 新加坡居民企业须满足以下所有条件才能申请境外所得抵免:

A.公司在相关年度内是一家新加坡税收居民企业;

B.税款已支付或者在外国税收管辖区同一笔收入是应该纳税的;

C.该笔收入为新加坡应税所得。

3 境外投资损失 境外所得抵免法规不适用于处于亏损状态的居民企业。

4 境外机构构成常设机构 当居民企业在境外构成常设机构,并且境外所得来源于该常设机构时,

该笔收入将在境外被征税。若该笔收入在新加坡也要征税,境外所得税抵 免就可以被适用。

(2)反避税条例

新加坡税法允许新加坡税务局对以减少、规避、改变在新加坡的纳税义务的行为进行调整。若一居民企业为一非居民企业的代理商,且二者间的交易价格因其紧密联系而高于市场价格,新加坡税务局可就非居民企业的利润向该居民企业征税。

点击图片,阅读更多…

2

2 19

19

新加坡福智霖集团为

新加坡会计与企业监管局持牌的企业顾问事务所

新加坡公司注册 年审 会计

商标注册 内部审计 企业顾问