CRS共同申报准则是一项国际认可的标准,旨在各司法管辖区之间自动交换财务账目资料,以作税务用途,以更有效地打击逃税和确保税务符合规定。2020年4月1日此准则有重要更新,今天新加坡福智霖将带您详细了解。

01 什么是共同申报准则

共同申报准则[Common Reporting Standard],简称CRS,是经济合作与发展组织(The Organisation for Economic Cooperation and Development,简称“OECD”或“经合组织”)在 2014 年 9 月通过的自动交换金融账户数据(Automatic Exchange of Financial Account Information, 简称AEOI)的标准。

CRS列出了要交换的金融账户信息、金融机构(“金融机构”)需要报告的信息、涉及的不同类型的账户和纳税人,以及金融机构应遵循的客户尽职调查程序。CRS建立在美国政府《海外账户税收合规法案》FATCA报告制度的基础上,以最大限度地提高效率并降低实施司法管辖区及其金融监管机构的成本。包括迪拜、香港、卢森堡和瑞士等主要金融中心在内的100多个司法管辖区已批准了CRS。

新加坡已承诺实施CRS,首个CRS于2018年9月实施。

截至2020年2月,已启动的双边信息交流关系超过4000个,涉及100多个致力于CRS的司法管辖区,这些司法管辖区之间的下一次交流将于2020年9月底进行。

这些关系包括在多边公约第6条和多边贸易体制框架下的关系,以及在双边协定和欧盟框架下的信息交流关系。

该标准由以下四个关键部分组成:

示范主管当局协定(CAA),为CRS信息的自动交换提供国际法律框架

目前,有100多个司法管辖区有致力于CRS下互相交换信息,交换司法管辖区之间的关系通常是基于多边公约税收行政协助的公约,100多个司法管辖区的参与,和CRS多边协议(CRS MCAA)主管机关基于其第六条。司法管辖区可以选择依赖双边协议,如双重税收条约或税收信息交换协议。此外,某些CRS交换将在相关欧盟指令、欧盟与第三国之间的协议以及双边协议(如英国- cdot协议)的基础上进行。

CRS MCAA详细说明了将交换什么信息以及何时交换。这是一个多边框架协议。CRS MCAA下的特定双边关系,只有在两个司法管辖区均有公约生效、已根据第7条提交所需通知并相互列出的情况下才会生效。

共同报告标准

CAA和CRS的评论

CRS XML模式用户指南

CRS XML模式是基于IT的标准化格式,用于CRS下的信息报告。用户指南解释了需要包含在CRS XML模式中报告的每个CRS数据元素中的信息。第三版将从2021年1月1日开始使用。

CRS所涉及的金融机构包括:

存款机构

各种接受存款的银行或类似机构。

托管机构

如果机构替他人持有“金融资产”并且金融资产和服务的相关收入超过总收入的20%,即符合CRS关于托管机构的认定,时间前提是过去的三年,如果机构存续不足三年则以存续时间为准。

投资实体

如果某机构在过去三年(存续时间不满三年以存续时间为准)主要的经济活动(相关收入超过总收入50%)是为客户或代表客户进行以下一种或者几种业务,则会被认定为“投资实体”。

交易货币市场工具(支票、汇票、存单、衍生品等);外汇;汇率、利率、指数工具;可转让证券;商品期货

个人和集体投资组合管理

代表他人对金融资产进行投资管理

如果某机构受其他CRS协议中规定的托管机构,存款机构,特定保险公司,上文所说的投资实体的专业管理,并且收入主要来源于金融资产的投资、再投资、交易,则该机构也会被认定为“投资实体”。

特定保险机构

从事有现金解约价值的保险业务和年金业务的保险公司或者控股公司。

需要指出的是,如果一家投资机构设立在非CRS参与国,那么这类实体应当被分类成“被动非金融机构”(Passive NFE)。这类机构与CRS参与国的金融机构发生关联时(例如在CRS参与国的银行持有账户),消极非金融机构会被要求提供实际控制人的信息。

CRS中哪些类型的资产信息将被交换?

存款账户

托管账户

现金值保险合约

年金合约

持有金融机构的股权/债权权益

CRS中金融资产涵盖的范围包括:

公司股票

合伙或信托权益

纸币

各类债券

大宗商品

掉期

保险或年金合约

不动产的非债务性直接权益和具体的商品实物不属于金融资产的范畴,所以不必上报。

CRS中哪些信息将别交换?

账户及账户余额

对于公司账户,需要看公司是积极类型所得公司还是消极所得公司。如果公司是消极所得类型的公司(投资所得占50%以上),需要将控制人作为情报交换的对象。而对于控制人,则要根据金融行动特别工作组(FATF)的关于反洗钱的行动建议来判定。

另外,对于已有的个人账户,没有门槛,即无论金额多少,均在情报交换的范围。对于已有的公司客户,金额在25万美元以下的可以不在情报交换的范围之内。对于新开设的个人或者公司账户,无论金额大小均需进行情报交换。

相关账户的利息收入、股息收入、保险产品收入、相关金融资产的交易所得

账户的一系列基本信息:姓名、出生日期、国别等。

以及年度付至或记入该账户的总额。

02 CRS申报需注意

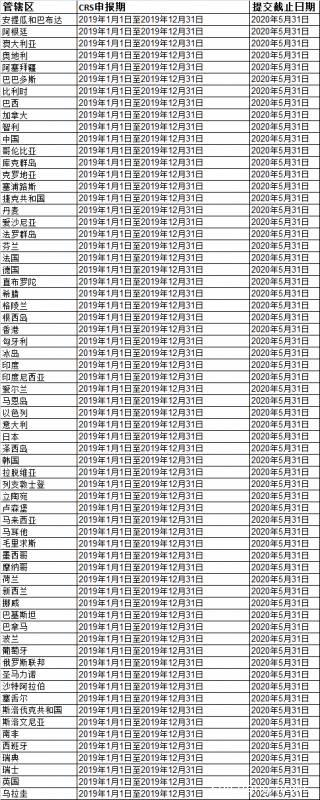

所有需要提交报告的新加坡金融机构必须在下一年度的5月31日前提交其CRS申报表,包括报告年度的nil申报表(如适用)。报税表必须透过“提交报税表”电子服务,以电子方式提交给税务局。恕不接受书面退货。如果在2019年没有维护任何需要报告的账户,他们可以通过这项电子服务选择“带空数据返回”。

根据新加坡税务局IRAS官网2020年4月1日最新的更新如下,

CRS将于2020年4月20日开始提交2019年报告。所有需要提交报告的新加坡金融机构必须在2020年5月31日前向新加坡税务局IRAS提交CRS报表,列出与2019日历年度保持的每个报告账户相关的所需信息。

新加坡税务局鼓励金融机构在2020年5月15日前提交其CRS报告,以便有足够的时间解决任何意外问题。

如何提交报税表?

所有CRS申报表,包括nil申报表必须通过登录myTax门户>选择更多> AEOI >提交CRS申报表。恕不接受书面回复。

新加坡金融机构的获授权人士在提交前须备妥以下资料:

获授权人士的CorpPass身份证

金融机构的新加坡税务参考编号(如UEN、ASGD或ITR)

CRS申报表(如适用)(最大文件大小为5MB以内)

CRS申报表所需的数据格式

需要提交报告的金融机构需要有相应的流程,以便根据CRS XML模式和XML模式用户指南整理和准备所需的数据。另外,如果报告金融机构不希望获得报告工具以XML格式生成CRS报表,则可以使用可填充的PDF表单提交CRS报表。然而,每份可填写的PDF表格最多只能填写40份账目报告。金融机构应在填写CRS可填写的PDF表格之前,准备好所有相关信息。请在填妥所有资料后才储存PDF表格,以免日后未能上载表格。如果使用了多个这样的表单,则必须通过myTax门户网站>单独提交每个表单,选择更多的> AEOI >提交CRS申报表。不需要对XML或PDF文件进行数字签名、加密和压缩。

根据《税务登记条例》的规定,填报核证机关须向税务局提供一份报税表,列明他们在该历年维持的须申报账目的税务登记资料。每一个持有非报告账户的财务账户的金融机构都必须在相关报告年度向IRAS提交nil报告。

2019年CRS信息报告的可报告司法管辖区列表

需严格遵守新加坡CRS规定

新加坡要求金融机构遵守CRS规定。特别地,根据CRS条例报告新加坡金融机构(“报告新加坡金融机构”)必须:

向个人退休计划登记雇员名册

对其管理的所有财务账户进行尽职调查

向IRAS报告其持有的所有须申报户口或提交空申报户口(如不持有任何须申报户口)

新加坡国内税务局(IRAS)期望金融机构能够建立健全的合规方法,以及内部政策、程序和系统,以确保他们有效地遵守新加坡的CRS规定。IRAS将与自愿遵守新加坡法规的金融机构合作并协助其报告,以确保他们遵守新加坡的CRS规定。另一方面,IRAS将毫不犹豫地采取威慑措施,如发布警告和对选择不遵守的错误报告金融机构实施惩罚。

IRAS采取基于风险的方法,以确保金融机构履行其在新加坡的CRS义务。IRAS还寻求在确保金融机构遵守CRS的同时,将金融机构报告的合规成本降至最低。

个人退休计划在评估不符合规定的风险时,会考虑多项因素,例如:

汇报金融机构的业务概况和活动

履行FATCA和CRS义务的记录

在其他相关税务和监管合规领域的业绩记录

收到新加坡CRS合作伙伴的反馈

IRAS将对金融机构进行基于桌面和/或现场的审查。根据IRAS对所识别的金融机构在新加坡履行其CRS义务的有效性的评估,IRAS可能会向金融机构提出建议,以解决其CRS合规方面的差距,并采取及时的纠正措施。

IRAS还将与未登记的金融机构的实体接触,以核实其在CRS下的实体分类。

特别注意

任何未能遵守CRS义务的人都将触犯《所得税法案》(“ITA”)第105M条的规定。任何人向IRAS出示任何载有任何资料的文件,或向IRAS提供任何资料,而该人士知道该等资料是虚假或误导的,亦会触犯同一条的罪行。

如果任何人为了避免CRS下的任何义务而达成一项安排或采取一项行动,IRAS可能会无视ITA第105MA条下的安排或行动,相应的CRS义务将随之适用。