凤凰网房产 文|王迪

首次跨入千亿行列没有成为正荣第一份财报的亮点,引人关注的是正荣骤然降低的净负债率。

3月24日,正荣地产公布了上市以来第一份年报。截至2018年年底,正荣地产合约销售金额1080.17亿元人民币,同比增长54%。合约销售面积为644万平米,同比增长69.8%,合约销售均价为1.68万元/平;营业收入264.53亿元,同比增长32.3%;归属母公司的净利润为21.21意愿,同比增长46.7%。

事实上,2016年正荣的净负债率高达206%。从2017年183.2%到2018年的74%,正荣地产净负债率下降近100个百分点的。阳光城喊了几年,净负债率依然保持在180%左右,而1年时间正荣就完成了阳光城的3年愿景。

在正荣地产的年报数字中会隐藏着何种秘密?

做大分母

从公式看,净负债率=(有息负债-现金)/所有者权益。一家房企想要迅速降低净负债率,无非两条路:扩大所有者权益和降低负债。

与2017年同期相比,正荣地产2018年的有息负债从421亿元增长至465亿元,10.45%的增长不算幅度很大。与此同时,正荣地产的现金196亿元增长到284亿元,这部分有了显著地增长,不过从二者相减来看(421-196=225)与(465-284=181),2018年的水平与2017年相差在24%左右。

这一计算过程说明,正荣的净负债率的降低主要源于分母的变化–所有者权益(权益总额)。

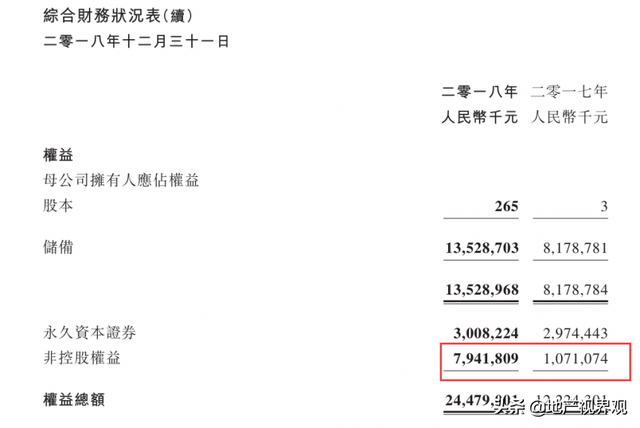

正荣地产财报显示,公司2018年权益总额为244.8亿元,2017年的数据是122.2亿元,2018年数据接近上一年同期的一倍,这部分的增长显著拉低了公司的净负债率。

正荣地产执行董事兼行政总裁王本龙在业绩发布会上表示,净负债率降低背后对应的一是业绩的增长,合约销售额同比增加54%;二是IPO等募集资金的手段;三是规模做大的同时回款也比之前好了,去年正荣进行了一次集中回款,综合回款率从70%多增加到接近80%,这充实了现金流。

这可以在一定程度上解释正荣负债率降低的原因,只不过,正荣正处于冲刺规模的赛道上,过去一年,正荣获取了57幅地块,一路快跑的正荣想要降低负债率并非易事。

正荣地产简短的财报里并未披露足够清晰关于权益总额的组成,不过只言片语中依然透露出一些消息。

通过两个财年数据对比发现,正荣地产的权益增加主要来源于2018年公司股本、储备基金及非控股权益的增加。

年报数据显示,储备从81.8亿元增加到135.3亿元,非控股权益从10.7亿元增加到了79.4亿元。

储备基金在过去一年增加了54亿元,对放大所有者权益起到了很大作用。储备基金是高危行业企业按照国家规定提取的安全生产费。这主要针对段时间内完成难度非常大的项目,比如为旧改项目提取风险金。公开资料显示,正荣在2019年2月正荣集团以18.93亿元竞得晋安区六一路以东的洋下危房地块、水头旧屋区改造项目出让地块一。凤凰网房产尚未确认正荣的旧改项目数量以及对储备基金大幅增加的解释。

公司上市后,股本扩大在情理之中,但非控股权益却猛然增加了将近70亿元。

凤凰网房产从年报中获悉,正荣地产非控股权益的增加主要源于其合并报表了39项股权占比较小的合营企业和联营公司开发的物业,其土地面积总面积为407.36万平方米,建筑面积为1114.2万平方米。正荣地产在其中的权益占比多数位于13%-35%,仅有3个项目权益占比为50%左右。项目多分布于苏州、福州、济南、天津、苏州、徐州、南京等地,其合作方不乏旭辉、世茂、碧桂园、金地等品牌房企。

“在会计准则的允许下,企业可以在报表上依然可以玩很多障眼法。只合并所占股权比例的利润,不合并销售,不合并资产和负债,只合并了当初投资的原始值。如果普通股比例少于50%,就必须要有协议能控制董事会,取得管理权,或者让会计师能确信股东能稳定实质控制董事会。” 协纵策略管理集团联合创始人黄立冲道出了正荣地产合并利润的秘密。

事实上,正荣在一些项目中公司权益占比虽然比较小,但是董事长或者多数董事都是由正荣担任。比如,权益占比为50%吉安正荣阳光城·文澜府,其开发主体为吉安市荣城房地产开发有限公司,正荣高管南昌正荣(新加坡)置业有限公司法定代表王磊担任该公司的董事长。

权益占比为30%的嘉兴世茂璀璨时代,其开发主体为嘉兴世茂新领航置业有限公司,正荣高管王峰就担任该公司的董事;权益占比为33%的招商正荣东望府,其开发主体为南京招荣房地产开发有限公司,正荣高管肖春和是该公司董事,他也是正荣商业管理有限公司的法定代表。

“一般是谁操盘谁并表,操盘方不一定所占权益非要达到50%,有的并表权益可能会更低一点。合并报表主要是基于提高规模的考量,按照一般来讲,市场下行周期时,减少权益占比,项目量还是存在的情况下,可以减少风险,市场上行周期的时候,权益占比增加可以增加收益。”同策研究院总监张宏伟分析称。

正荣地产通过小股操盘的方式,在一定程度上也分摊了其风险,增加了其利润。

通过合并报表增加非控股权益,确为其减少净负债率做出了贡献,但是,此种路径说明了正荣净负债率下降存在水分。

一位开发商人士向凤凰网房产提供了另外一种可能性:房地产公司可能将低负债高权益的合股公司进行合并报表,高负债的合股公司出表,进而技术性优化报表。

惊人的相似

欧宗荣兄弟欧宗洪所掌管的融信几乎有着与正荣雷同般的降低净负债率的路径。

从成长来看,二哥欧宗荣成名更早。在江西发展初期,其主要通过挂靠国有大中型建筑企业,以“借船出海”的方式承揽工程。

1996年,欧宗荣获取了人生第一块地皮,是某市政府欠下工程款后用土地抵价划拨而来。此后,欧宗荣除了承建路桥、市政工程,开始将重心转向房地产开发。1998年,欧宗荣整合分布于福建、江西等地的8家企业,在福州成立了正荣集团。

2年后,同样起家于路桥建设的老三欧宗洪创立莆田市交通房地产开发有限公司,投资建设了当时莆田市中心第一高楼“观桥御景”。

据报道,老三欧宗洪不喜欢应酬,基本是家里、公司、会所三点一线。相较于欧宗荣对于生活品质的追求,老三欧宗洪只关心两件事–左手拿地、右手融资。

因此虽然起家更晚,但是欧宗洪的融信对接资本市场却早于正荣。招股书显示,2015年3月,融信净负债率高达1591.2%。只用了1年时间,融信的净负债率在2016年中期业绩显示,这一数字已下降至90%。

融信在报表中解释,净负债率下降最主要的原因是控股股东及战略投资者的股权出资。不过,事实上融信净负债率下降得益于2016年权益总额的增加,2015年底,融信的权益总额只有50亿,但在2016年上半年猛增至143.7亿。

融信净负债率下降得益于2016年权益总额的增加,而其中在融信的案例中又主要源于非控股权益的增加,这点同样与正荣相似。

而非控股权益,实际上是一种融资手段。比如甲是上市公司,乙是甲的控股子公司,甲占股60%。乙公司总资产1000万,合并报表时,甲把1000万全算了进来,但实际上乙有40%的权益并不属于甲。

2015年,在非控股权益中,还有一笔高达16.48亿元的非控股注资。这笔钱来自福建欧氏建设发展有限公司,这家公司恰是由老大欧宗金及其两个儿子掌控。

尽管在1998年,由于承接的一个工程出现安全事故,老大欧宗金从此结束路桥生涯,回到莆田,过起了半隐居的生活。不过这位藏于幕后的欧老大并未完全隐退,甚至当年让欧老三一举成名的“观桥御景”,实际上主要还是老大欧宗金在里面运作。

根据协议,老三欧宗洪把融信3个项目49%的股权卖给了老大欧宗金,相当于把欧氏家族资产“左手倒右手”,从而实现权益总额的大幅增长。

高杠杆融资路径

通过非控股权益降低净负债率有其弊端,权益小同样也会导致净利润率低,这在其财报中也有所体现。

年报显示,2018归属股东净利润同比增长50.5%。却仅有21.20亿元,净利率约7%。

此外,连年走低的净利率也是正荣集团被诟病的地方。2014年-2017年,公司毛利率分别是22%、23.4%、21.7%、20.8%,净利润率分别是2.6%、9.7%、8.5%,7.61%。中原地产统计数据显示,2017年房地产行业主流企业,平均净利率约12.4%。

与众多闽系房企发家相似,正荣地产扩围的故事同样从福建开始。纵观正荣地产的发展史,正荣的快速发展崛起的节点为2013年战略转向一二线城市。

自2013年开始,正荣地产斥资150亿元先后在上海、福建南平、苏州、南京、西安等地接连拍下10余地块。其中,仅在2013年10月份,就拿下四幅地块,总金额达73.46亿元。

事实上,正荣集团疯狂拿地背后与赴港IPO计划有关。

土地市场的狂飙突进需要高杠杆融资链的顺畅。正荣地产的融资之路从2013年就初见端倪。相关资料显示,2013年三季度以来,正荣集团旗下各项目公司,通过股权让渡的模式实际融资至少超过60亿元,这些资金多数对接其在2013年拿下的地块,涉及至少3家信托公司和两家基金子公司,加上劣后份额,涉及的信托产品和资产管理计划规模合计达到100亿元。

拼命拿地背后,正荣集团的资产规模在2013年开始出现诡异的变化。据相关媒体报道,2013年正荣集团合并报表的总资产只有126.10亿元,净资产只有57.14亿。而其在一款融资产品推介资料中称,根据其截至2013年底未经审计的报表,正荣集团总资产将达到467亿元,净资产将达到209亿元。

此外,自2018年年初上市以来,正荣地产通过票据、ABS、债券等方式花样实现融资。4月10日,正荣地产发行24.21亿元的资产支持证券(ABS),所募得的款项将用作偿还集团的债务,开启上市之后的首次融资。随后,正荣地产开启美元优先票据、住房租赁专项公司债等花样融资之术。2018年11月19日,正荣集团与中山证券举行战略合作协议签约仪式,双方缔结200亿元全方面的资本市场金融业务合作。同年12月18日,正荣集团与中国民生银行股份有限公司签署了《战略合作协议》,合作规模预计约200亿元。

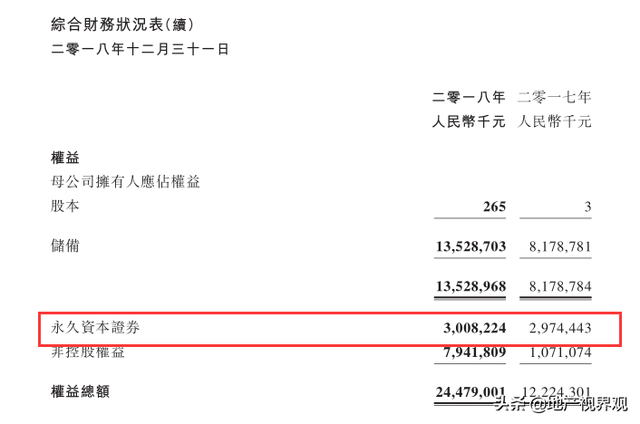

年报显示,正荣地产的永久资本证券为30.08亿元,其2017年的永久资本证券也是高达29.74亿元。

对于企业而言, 永久资本证券的最大好处是其偿还顺序与公司股票一致,均低于一般债券,因此会计处理上往往被视为股本,从而既提高股本水平又不摊薄股东权益,达到获得资金、美化报表的作用。

正荣地产没有放慢前进的脚步。2018年新增土地储备共57幅,表明这家闽系房企仍在扩容过程之中。

狂飙突进之下,高杠杆运行一方面可以带动销售业绩和市场份额加速扩张,但速度太过激进往往会让企业陷入严重的流动性危机正荣在试图告诉外界,他们正在控制杠杆率,但目前来看,大幅下降的净负债率还缺乏足够的说服力。