近日,万科旗下的万纬物流首期类REITs产品 “万纬物流-易方达资产-物流仓储 1期资产支持专项计划”在深交所挂牌,成为国内首家“尝鲜”物流仓储权益型类REITs产品的房企。

这里边有两个关键词需引起注意:第一,底层资产是物流仓储,而不是大家想的万科的房地产;第二,是权益型的,而非债券型的,也就是说不会在报表上形成负债,不会推高资产负债率水平,但会增厚所有者权益。

这是我国基建REITs“破冰”不到2个月之际,龙头房企的首次尝试。

今年4月30日,中国证监会与国家发展改革委联合发布了《关于推进基础设施领域不动产投资信托(REITs)试点相关工作的通知》(下称《通知》),试点方案明确采用“公募基金+单一基础设施资产支持证券”的产品架构,仓储物流等基础设施行业被列入试点范围内,而高标准仓库是本次公募REITs试点最受关注的基础设施之一。

万科旗下万纬物流首期类REITs获多方资本认可,进一步实现资产良性发展

万纬物流是万科集团旗下成员企业。2015年,万科集团正式推出独立物流品牌——万纬,经过五年发展,已成为国内出色的多温区综合物流解决方案服务商。万纬物流目前可为客户提供高标准的仓储设施及多元化的冷链物流服务。目前万纬物流的核心业务聚焦于全国六大城市群,覆盖47个主要城市,拥有144个物流园区,全国在建及运营管理25个冷链物流园,仓储规模超过千万平方米。

万纬物流此次发行的首期类REITs规模为5.732亿元,其中优先级证券的规模为2.95亿元(获中诚信AAAsf评级),权益级证券的规模为2.782亿元,产品期限为3+3+2年。

作为万纬物流在交易所市场发行的首个类REITs,本次产品最大的亮点在于最大限度参考了境外成熟市场REITs模式,采用了“纯权益型”结构且底层物流园完全采用市场化方式进行运营和管理,产品运营期间和退出收益全部来源于底层物流园的运营净现金流以及资产增值。

一位业内人士表示:“此前国内市场发行的类REITS产品,受各种原因影响,多数未采取‘纯权益’结构,产品的收益并不纯粹来自于产品底层的资产,而是由发行主体提供一定程度的信用担保,比如提供保证金以保障类REITs投资人的收益。而此次万科旗下万纬物流的类REITs,其投资人的盈亏完全取决于产品底层的两间物流园是否挣钱、资产价值是否上升,而这又很大程度取决于万纬的运营和管理能力。因此投资者是否买单,是市场对万纬的资产和运营能力的一次检验。”

截至目前,万纬物流的类REITs产品已获得中国民生银行、兴业银行、中国邮政储蓄银行、招商银行等多家机构的投资。此次产品的成功发行,意味着万纬物流的项目开发与管理能力受到了资本市场的认可。

实际上,万纬物流自2018年起已与资本市场陆续开展合作,与国内外保险、基金等资本方共同发起设立过多期物流私募股权基金,涉及仓储总面积超过100万平方米。此次类REITs在与易方达资产管理有限公司的合作下成功发行,标志着万纬物流的自我造血能力继续提升,进一步实现了资产的良性发展。

中国版的REITs如何运作?募投管退如何实施?

新推出的基础设施REITs 采用“公募基金+ABS”的形式,由公募基金投资以基础设施为底层资产的ABS,具体要求为“公募基金80%以上基金资产持有单一基础设施ABS 全部份额,基础设施ABS持有基础设施项目公司全部股权;基金通过ABS 和项目公司等载体穿透取得基础设施项目完全所有权或特许经营权”。

总体来看,新推出的基础设施REITs 在“募、投、管、退”环节与国际REITs 已较接近。

从募集环节来看,基础设施REITs 鼓励在交易所公开发行,区别于此前“类REITs”私募为主的发行方式,与境外REITs 更加接近。基础设施REITs 强制要求向原始权益人配售,比例不少于基金份额发售总量的 20%;配售后的份额向专业投资者和个人投资者发售,REITs 需向网下专业投资者(证券公司、基金公司、信托公司等)发售不低于扣除配售份额的80%,剩余由公众投资者认购,同时《指引》规定,投资人少于1000 人则募集失败;价格确定上,借鉴境外公募 REITs 询价发行的做法,经证监会注册后,REITs 采取网下询价的方式确定认购价格。

从投资环节来看,资产配置上,基础设施REITs 要求80%以上基金资产穿透取得基础设施项目完全所有权或特许经营权。这一规定与国际接近,美国、日本、新加坡分别要求REITs 总资产不少于75%、50%、70%投资于不动产。

运作方式上,基础设施REITs 采用封闭式运作,与新加坡规定接近,美国和日本封闭或开放式运作均可。

分红要求上,基础设施REITs 强制分红,规定收益分配比例不低于基金年度可供分配利润的 90%,这与海外规定接近,美国、日本、新加坡均强制或通过税收优惠激励分红比例不低于90%。

杠杆限制上,基础设施REITs 要求借款总额不得超过基金资产的 20%,且借款用途限于基础设施项目维修、改造等,对杠杆的限制略严格于海外,如美国、日本对基金杠杆无明显限制,新加坡要求REITs 产负债率不得超过35%,获得A评级可超35%,但不能超60%。

投资范围上,基础设施REITs 除投资基础设施资产外,其余资金可投资于利率债、AAA 信用债、货币市场工具。对比海外,美国REITs 除不动产外还可投资REITs 或非REITs 股票,日本除不动产外也可投资REITs。

从管理环节来看,基础设施REITs 进行主动管理,与现行类REITs 被动管理为主有所不同。《指引规定》,基础设施的日常运营由基金管理人承担,也可委托第三方管理机构,这一设计与国际类似。基金管理人的日常管理职责包括管理基础设施项目现金流、制定和落实基础设施项目运营策略、执行日常运营服务(如安保、消防、通讯等)、实施基础设施项目维修改造等。

从退出环节来看,基础设施REITs 可向证券交易所申请上市交易,意味着投资者可通过二级证券市场退出,与海外REITs 一致,不同于类REITs 持有到期项目回购、处置或清算为主的退出方式。

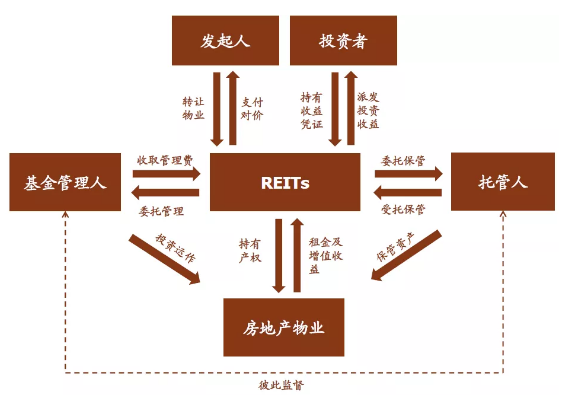

图表 1:REITs典型组织运作形式

信息来源:中金公司

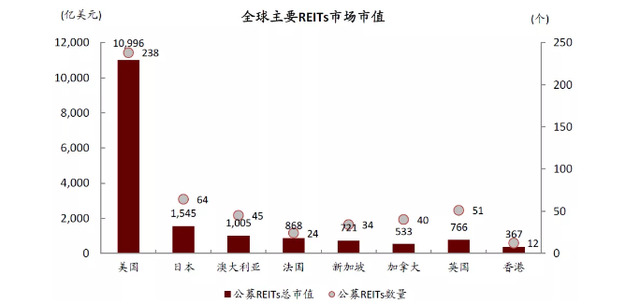

全球及中国REITs市场概况

公募REITs虽然在我国刚刚起步,但在美国的历史可追溯到上世纪60年代,已经发展成一个相对成熟的产品。

截至2019 年底全球公募REITs 市值超2 万亿美元,但其中约65%来自美国,在其他国家REITs 实际上仍属相对新兴的资本市场品种,尤其欧洲市场整体起步较晚,规模有限。亚洲地区新加坡和日本市场发展相对良好。

图表 2:全球主要REITs市场市值

数据来源:Bloomberg, 注:数字截至20200430

中国之前并没有真正意义上的REITs产品,只有类REITs产品。截至2020 年4月30 日,存续的类REITs 共68 只,发行额合计为1271.97 亿元。其中,基建类的收费路桥类REITs 有3 只,发行额合计109.9 亿元,占比8.64%。部分投资者可能将其认为是REITs(或REITs的某一类别),在概念上存在混淆。

实事上,这两者的性质截然不同,有四个基本维度上的差别。

第一,按资金属性划分:REITs 是纯股权投资工具,类REITs 本质是债。类REITs 通常都在产品结构中设立优先级和劣后级(或者更多层次),其中优先级往往带有固定利率,劣后级往往由发起人(原始权益人)亲自购买以作为产品增信的一种措施,有助于降低优先级的利率,对于原始权益人来说意味着降低了融资成本。

第二,募集方式,类REITs 是私募产品,不能公开募集;REITs 是公募产品,需要公开募集。

第三,按产权是否转移划分,类REITs 场景中不涉及资产所有权变更,REITs 本质是股权转让。

第四,按收益属性来划分,类REITs 投资的收益主要是固定票息,而真REITs 投资的收益是分红+资产增值收益(以股价或基金净值来体现),其中分红可能相对稳定,增值收益的多少由商业周期、物业本身经营质量等因素变化驱动,这令投资REITs 更有魅力。

图表 3:REITs和类REITs的区别

信息来源:融中财经根据公开信息整理

普通投资者能投REITs吗?

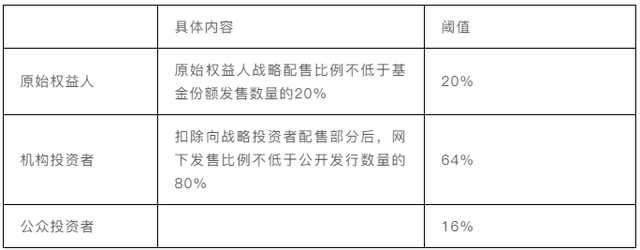

公募REITs的试点,最核心是解决了类REITs的流动性弱的特点,即参与者少和流动性弱的问题。一方面,扩大投资者范围至公众投资者,根据《征求意见稿》,公众投资者的认购占比还相对较低,不超过基金份额数量的16%。另一方面,符合条件的公募基金可上市交易,增强流动性,同时也增加了退出渠道,投资者可通过二级市场交易退出。

投资方面,基础设施REITs的收益和风险介于股票和债券之间,且期限较长,与银行、保险、社保基金等长期资金追求稳健收益的目标较为匹配。

作为单一投资品种,REITs 为希望投资于不动产的二级市场投资者提供了几乎完美的替代途径,REITs 相比直接不动产投资有着更高的流动性、更低的交易成本和更低的交易门槛。REITs 产品有着十分可观的长期收益率。过去 5 年,美国、欧洲、日本、 新加坡、香港 REITs 指数的年化复合总收益率分别达到了7.5%、 8.3%、8.7%、11.3%、10.8%,略高于同期各国家股票市场的收益率,是投资者的大类资产标的之一。

对于普通投资者来说,购买REITs首先应明确其赚钱方式和流程。REITs主要收益来自于持有不动产的租金收入,能提供稳定分红,并可分散风险,适合长期投资。其次应注意投资风险。REITs投资风险包括:疲软的租赁市场、利率上升、不动产市场价格下滑、不利的资本募集环境、高负债水平等。

所以,鉴于万科旗下万纬物流已运营超过5年的时间,具有较强的运营能力和造血能力,所以,投资者可通过交易所适当参与其REITs投资。

图表 4:公众投资者认购占比不超过16%

信息来源:《公开募集基础设施证券投资基金指引(试行)》(征求意见稿),融中财经整理

结语

在万科推出物流REITs的同时,其他公司也欲推出类似产品。

6月2日晚间,南山控股的控股子公司宝湾物流也拟以上海明江及广州宝湾物流园进行资产证券化,总规模不低于18.5亿,其称,拟于合适时机对接公募REITs产品。

今年以来,REITs的火热程度可见一斑。蓝光发展、招商局置地、华侨城等多家房企也都提出了发展REITs或者类REITs的愿景。

REITs的春天来了!