本文首发于萝卜投研,萝卜投研是一个面向个人投资者的智能投资助手,拥有海量行业数据库,监控全网研报信息,缩短信息处理成本,让你投资决策快人一步!

一、眼科龙头,爱尔眼科首创分级连锁推动公司发展

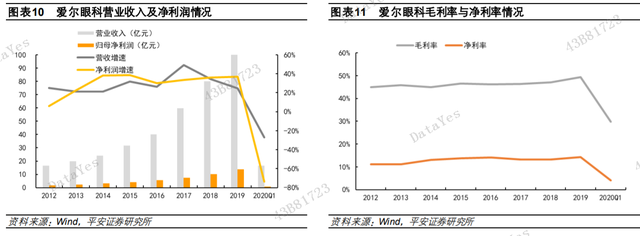

爱尔眼科2012-2019年,业绩一直维持稳定增长,2020年一季度,由于新冠疫情的爆发,公司一季度经历阶段性停诊,境内医院从 3 月中下旬陆续复工,Q2 迎来全面复苏,单季度实现 营收 25.22 亿(同比+0.7%、环比+53.7%),实现归母净利润 5.97 亿元(同比 +50.51%),扣非净利润 5.53 亿元(同比+30.69%)。由于疫情影响国内高考 推迟,传统高考季高峰递延至三季度,公司境内医院 7 月收入增速高达 47.9 2%。境外医院也在快速恢复,欧洲地区及美国自 5 月上旬陆续复工,东南亚 地区 5 月中旬逐步复工,6、7 月均实现 30%以上收入增长。Q3 有望延续 Q2 的高增长态势,看好全年收入回到双位数增长。

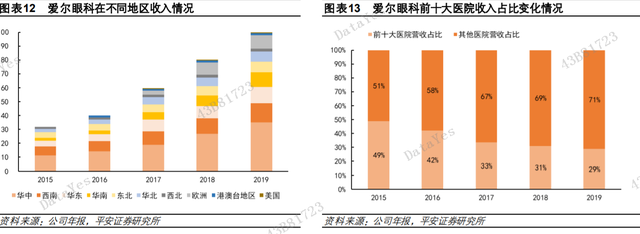

公司眼科医院主要在大陆布局,目前正在向港澳台及海外地区拓展。从公司在不同地区收入情况的 变化可以看出,2015年公司主要业务布局在华中地区,随着公司不断的拓展,大陆各个地区均实现 布局。立足国内,公司开始向海外扩张,随着公司相继收购欧洲、美国和新加坡的眼科医院,2019 年公司在海外地区的收入占比达到了 10.2%。

公司扩张模式成功,新设立医院收入占比不断增加,对老医院的依赖逐渐弱化。公司持续进行眼科 医院的扩张,提升连锁化率。公司新建设的医院不断为公司贡献业绩增量,在老医院收入端持续增 长的前提下,仍然不断提升收入占比。2015年,前十大医院收入占比高达 49%,到 2019年已经下 降到了 29%。

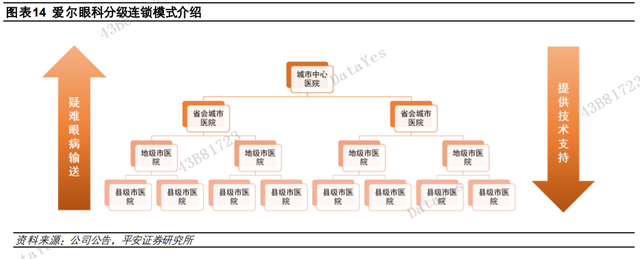

爱尔眼科自成立起,就确立了“三级连锁”的经营扩张模式,随着公司的发展,公司由“三级连锁” 延伸至目前的“四级连锁”。公司分级连锁的主要运营模式为:一级医院,即中心城市医院,主要为 公司的技术核心,除了给公司医院内部医院提供技术支持外,还是疑难眼病患者的会诊中心,为公 司的品牌提供有力支撑;二级医院—省会城市医院,更加侧重于全眼科服务,构成爱尔眼科的业务 主体,为地级市提供业务指导、技术支持;三级医院—地级市医院,是公司的中枢服务网络,为当 地领先的眼科医院;四级医院则为县级市医院,主要服务最广泛的基层人口。

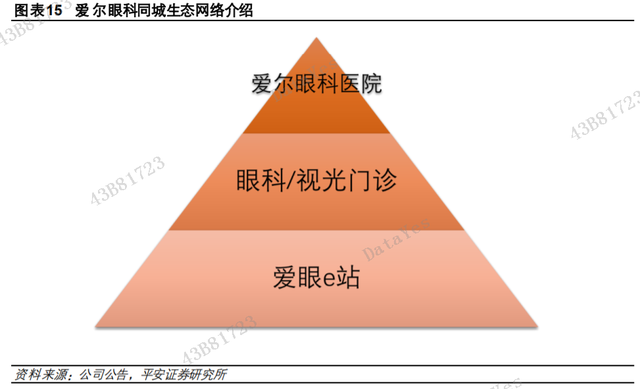

同时,爱尔眼科建设了同城网络生态。在横向扩张的同时,在城市内部进行纵向深耕。公司的顶层 爱尔眼科医院负责疑难杂症和眼科手术;中层的眼视光门诊则负责处理常见眼病及提供视光服务; 底层的爱眼 e站提供日常视光服务。

公司不同级的医院、门诊部之间分工明确,互相协同作用。公司根据我国医疗资源的分布特点(即 全国分散,地区集中)对医院进行布局。公司在重点省会城市布局省会医院,地级市医院则进行下 沉,县级医院和门诊部深耕更加基层的市场。上级医院对下层医院进行技术支持,下级医院进行基 础诊疗工作,为上层医院承接患者减轻诊疗压力。由于我国医疗服务资源的分布区域性明显,因此 在重点城市中,面对实力较强的三甲医院时,公司可以实现“以多对一”的竞争格局,以更多的资 源与当地医院进行竞争。通过分级连锁,公司内部可以对患者进行无障碍的上下级转诊,同时医院 的医疗、医生资源可以实现流动,将公司内部资源进行最大化的利用。

二、眼科医疗服务市场细分领域多,市场空间广阔

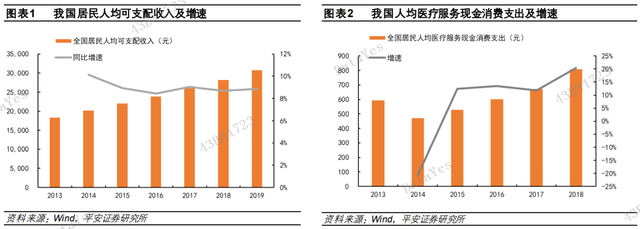

我国居民人均可支配收入每年呈稳定增长的态势,2019 年人均可支配收入实现 3.07 万元,增速稳 定在 8.9%。随着人均可支配收入的稳定增长,我国居民对医疗卫生领域的需求逐步提升,其中对医 疗服务的需求增长明显。2018年,我国居民人均医疗服务现金消费支出为 808.8元,增速高达20.4%。 随着我国居民经济水平的提升,我国居民对医疗服务的需求增加,对眼科医疗的关注度提升。

眼科疾病种类相对较多,覆盖人群广泛,患病人数较多,仅屈光不正人群数量就在 6.45亿人。随着 我国老年化加剧、互联网的普及、学习与工作强度的增加,用眼过度更加普遍存在。因此我们认为。 目前我国眼科疾病患病率较高,但未来患病率或将继续提升。

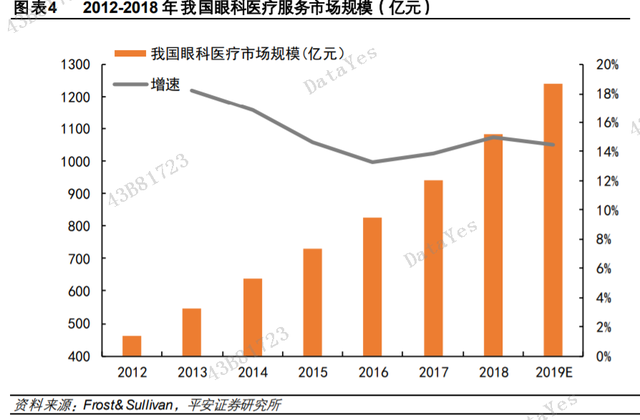

近年来,我国眼科医疗服务市场逐年增长:2012年市场规模为 461亿,2018年为 1083亿元,6年 间复合增速为 15%。我们认为,推动眼科医疗行业快速增长的原因为:患病人群的不断增加及居民 自身健康意识的不断提升。随着我国眼科患病人群的持续增长,居民健康意识的不断加强,我们认 为我国眼科市场将继续维持快速增长。

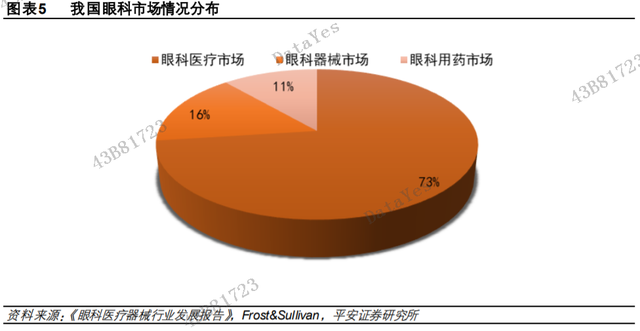

眼科市场可细分为医疗服务、制剂和器械市场。根据眼科医疗器械行业发展报告可以看出,眼科市 场中,眼科医疗市场占有最大的细分市场份额,2019年达 1240亿元,占比 73%,其次为眼科器械 市场,市场总规模约 267亿元,占比 16%,最后为眼科用药市场,占比 11%。眼科医疗服务作为眼 科行业占比最大的板块,吸引了众多投资者的关注。

三、三大业务齐发力,推动公司业绩增长

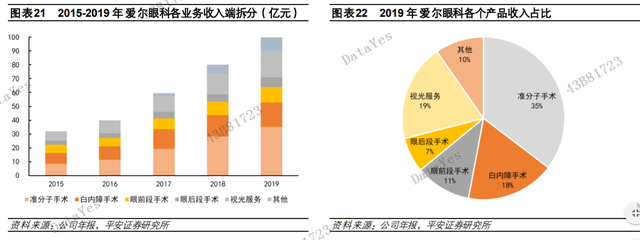

根据公司各个业务的收入拆分我们可以看出,收入端占比最高的三个业务板块主要是准分子手术(屈 光业务)、视光业务和白内障手术三个板块。三个业务一起发力,推动公司近年来的稳定增长。

屈光不正是导致视力损伤的主要病因之一,是指眼调节静止时,外界平行光线经过眼睛的屈光系统, 但无法在视网膜上形成清晰的物像,具体包括近视、远视及散光。随着科技水平的不断提升以及电 子产品的普及,屈光不正在人群中的发病率逐渐升高。

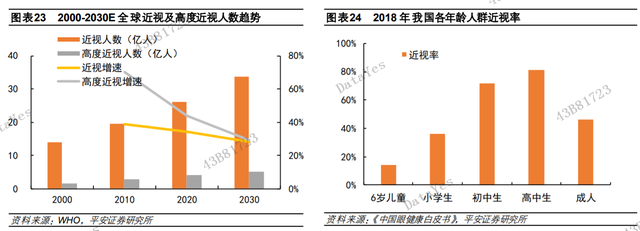

近视是全球视力损伤的首要原因,我国为全球近视问题最严重的地区。近视是最常见的屈光不正, 是指在调节放松时,平行光线经眼睛屈光系统之后在视网膜前成像。根据世界卫生组织预测,到 2020 年,全球近视人数将达 26.20亿人,而高度近视人数将达 3.99亿。我国将占到近视人数的 1/3左右, 近视人口达 6.45亿人。而随着人们生活习惯的改变,如户外活动减少、近距离工作娱乐增多等,全 球患病人数将持续上升,预计 2030年全球近视人数将上升至 33.60亿人,而通常伴随严重并发症的 高度近视人数将增长至 2030 年的 5.16 亿人。

屈光不正主要可以分为手术治疗和一般疗法。手术治疗主要针对 18岁以上的成年人,青少年则主要 选择一般疗法。而一般疗法中目前普及率最高的仍然为框架眼镜、角膜接触镜和角膜塑形镜。

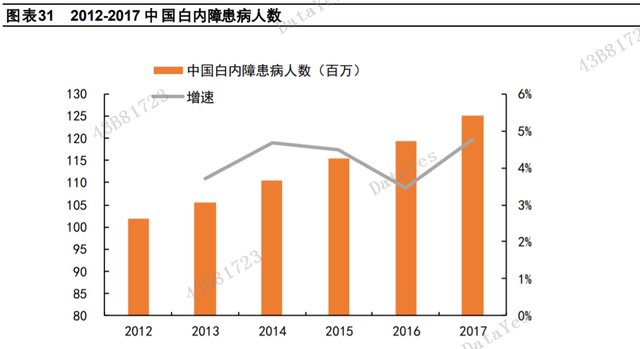

白内障致盲风险高,现有患病人数规模庞大。白内障是因老化、遗传、免疫与代谢异常、外伤、中 毒等引起的晶状体代谢紊乱,导致晶状体蛋白质变性而混浊,光线被混浊的晶状体阻扰而无法投射 在视网膜上,导致视力下降。白内障是全球第一位致盲性眼病和仅次于屈光不正的视力损伤原因, 全球盲人中,因白内障致盲者约占 46%。根据前瞻研究院统计,我国白内障患病人数从 2012 年的 1.02 亿人增长至2017 年的 1.25 亿人,复合增速达 4.21%。

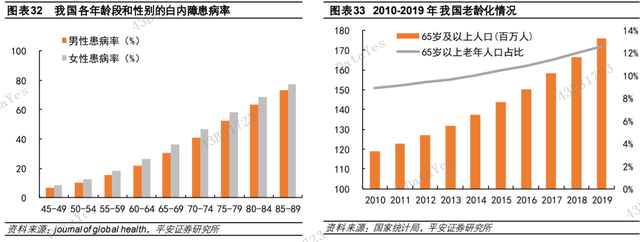

白内障患病风险将随年龄升高,预计未来患病人数将持续上升。已有文献对白内障患病人数特征的 统计,发现女性患病率较男性稍高,呈现出明显的随年龄变化的特征,白内障患者多见于 40岁以上 人群,85-89 岁的白内障总体患病率约为 75%,约为 45-49 岁人群的患病率的十倍。而我国近十年 65 岁及以上的人口数量逐年上升,2019年达 1.76亿人,年均复合增长率为 4.45%,截至 2019年 老龄人口占我国人口总数的 12.57%,人口老龄化将使得我国白内障患者人数持续上升。根据全球卫 生杂志的理论预测,白内障的患病率和患病人数将在 2020 年达到 22.78%,1.32 亿人,2050 年达 33.34%,2.41 亿人。