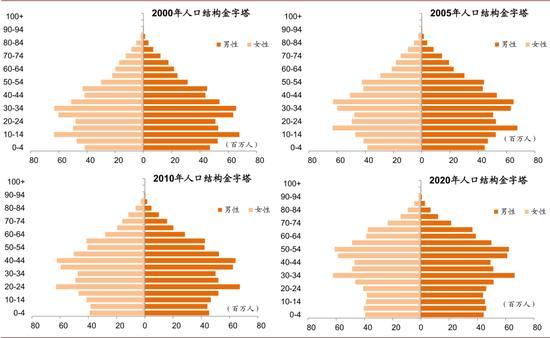

中国进入长寿时代

新中国成立初期我国人均预期寿命为35岁,2015年第六次人口普查后上升到76岁。今年刚进行完第七次人口普查,相信这个数字还会有所增长,中国已经进入了长寿时代。

数据来源:国家统计局

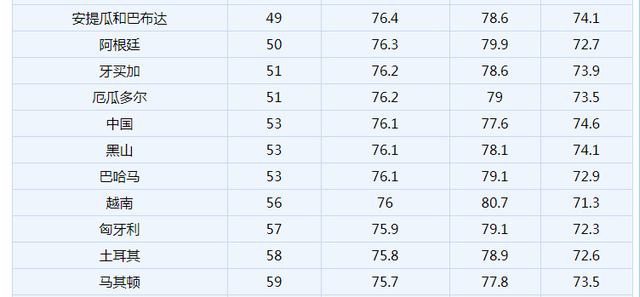

根据世卫组织2019年的统计,2021年人类平均寿命排名,中国排在第53名,第一名是日本,欧洲、新加坡都在前列,排在最后的多是中东战乱国家。

数据来源:环球信息网

排名靠前的大多是经济发达国家,人均寿命更长的主要原因是,自然环境优越、政治稳定、经济发达、医疗技术先进。按照这个趋势,我国的人均寿命必然也会越来越长。

今年三月,克强总理在政府工作报告中提出:“十四五”时期“人均预期寿命再提高1岁”。

风险来自哪里?

中国人历来认为长寿是福,“寿比南山”是人们最常用的祝福语,但随着国人的预期寿命越来越高,潜在的风险也逐渐引起了人们的重视。

一、长寿本身就是风险

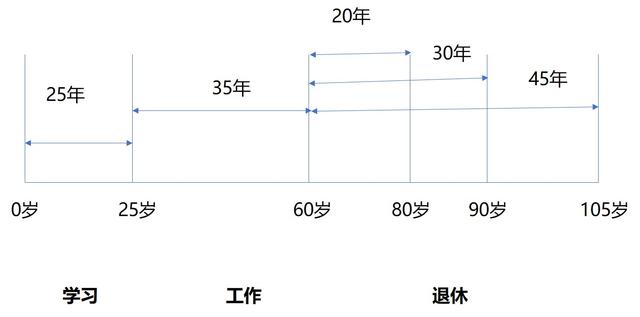

假设把人的生命划分为三个阶段,0-25岁是学习阶段,是积累知识的,25-60岁是工作期间,60岁以后是退休阶段。

假设一个人的预期寿命是80岁,前面工作期间有35年来进行财富的积累,后面60-80岁期间有20年的时间来消费,这个压力相对还是比较小的。

如果人均年龄延长到90岁,那么退休后要消费的时间就延长到30年。

假设退休后平均每年支出20万,退休前无风险投资报酬率4%,退休后贴现率3%,我们简单计算一下:

情况一:预期寿命80岁,工作期间每年需要储蓄41600元;

情况二:预期寿命90岁,工作期间每年需要储蓄54800元,比80岁,工作期间每一年的储蓄就要增加32%,工作期间的压力就会增大;

情况三:如果寿命进一步延长到105岁,工作期间每年的储蓄压力就更大了,比80岁的时候要多出65%,每年需要储蓄68600元。

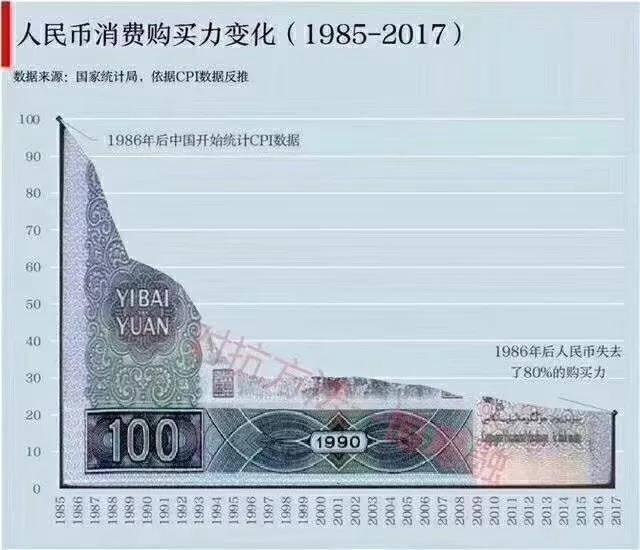

二、无所不在的通货膨胀

大家都能感受到,物价每年都是上涨的,这是经济发展过程中必然伴随的现象,只要经济在发展,物价就会上涨。今年去超市500块买的东西,明年去买相同的东西可能就要550或者600块了,物价的上涨直接就会导致将来的养老生活支出不断的增加。

以1987年6月的100块作为基准,它的购买力到了2019年的6月,只相当于22块6。

如果三十年后你还想要过相同的生活,就要支出5倍的货币,这就是通货膨胀的威力。

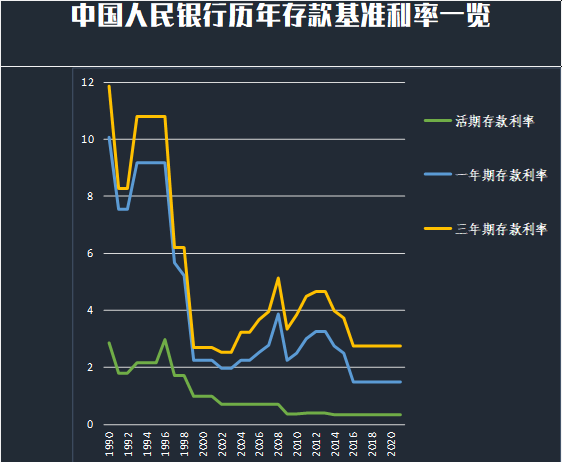

三、市场利率下调

一方面我们的支出在增加,另一方面手中的资产保值增值能力却在减弱。

下图是我国自1990年以来,人民银行存款基准利率,他是不断下行的,这也是一种正常现象,只要GDP不断增长,利率就会不断下调。

这一点从发达国家也能看出来,西方的一些发达国家,利率都非常低,美元接近0利率,欧元、日元已经达到了负利率。

未来我国的利率是否会继续下行,应该说是大概率事件。

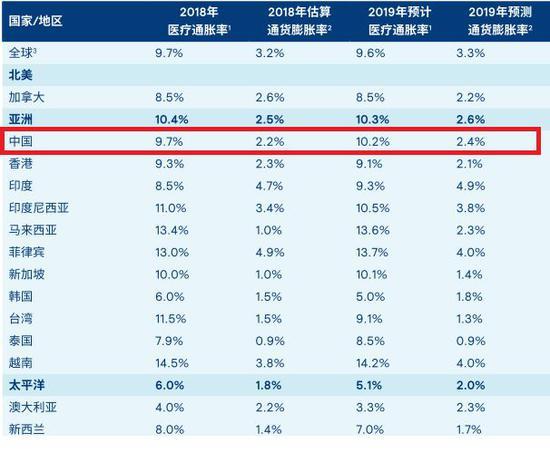

四、疾病风险

疾病往往具有突发性,没有充足的时间来准备,突然就病倒了,并且医疗费用的支出在不断上涨。

据统计,近年来医疗通胀率都在10%左右,这是一个相当高的数字了,CPI或者说通货膨胀率也就2-3%,已经让我们感觉到物价不断上涨了,医疗费用成本增速是更快的。

数据来源:《2019全球医疗趋势》

除了看病贵,还有看病难。专家一号难求,根本挂不上,好不容易找关系、托朋友挂上了,看病也就是几分钟,你觉得都还没有把自己的病情完全说清楚,专家就已经给你下了诊断了,因为后面还有很多人在排队。

医疗资源的紧缺将是一种常态,,随着我们的收入越来越高,优质的医疗资源将越来越紧缺。

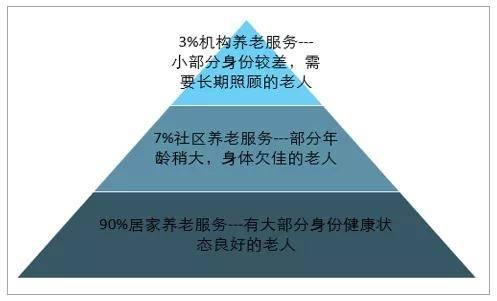

五、养老服务紧缺

大家对于这方面的感受可能还不是特别深,国家在之前做的规划是希望未来中国居民的养老是“9073”模式,即90%居家养老,3%机构养老,7%社区养老。

这种规划只适用于目前,未来很难适用,因为目前中国的老年人结构是偏年轻化的,大部分老人的年龄属于60岁-70岁之间,他们都身体比较健康,生活完全能够自理。

但是再过10年、20年,当这些老人变成70岁、80岁,乃至上百岁的时候,他们的生活不能自理的时候,居家养老就不能解决所有的问题,很多专业的治疗和护理,子女是提供不了的。

为什么养老问题这么严峻呢,这是跟我们当前的人口结构变化有关系的。

六、人口老龄化

我国的养老方式主要是两种,政府养老和家庭养老。

政府养老给老年人发的养老金来源于年轻人的缴费,这种模式要维持的前提就是年轻人要多,缴费的人要多,未来领钱的人要少。可是我国目前的人口结构正在逐渐老龄化,按照国际通行标准,一个国家65岁以上的人口达到7%就标志着这个国家进入了老龄化,我国2018年,65岁以上的人口已经达到了将近12%。

老龄化时代已经到来,政府养老如果只是一种过去的设想的话,家庭养老是不是靠得住呢?

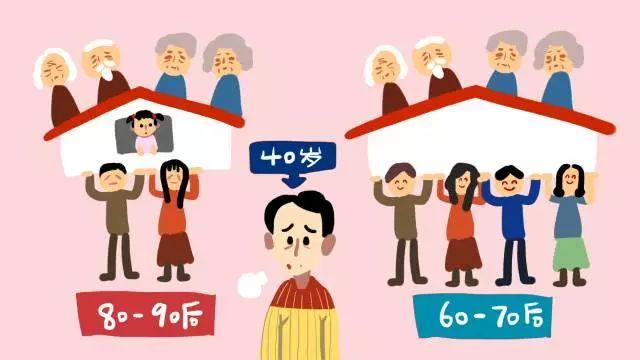

七、家庭养老的困境

中国自实行计划生育政策以来,逐渐形成了4-2-1的家庭结构,尽管近几年逐渐放开了二胎甚至三胎,很多家庭生育意愿不是很高,家庭结构还是4-2-1

一对年轻的夫妻,上有四个老人,下有一个孩子,压力已经很大了,如果孩子长大成年了,他的上面就会有6个老人,爷爷奶奶、姥姥姥爷,和爸爸妈妈,假如他找的另一半也是4-2-1中的1,他们就会有12位老人需要赡养。

我们想想自己,在大都市生活,努力工作打拼,有没有时间和精力去赡养自己的长辈?是非常困难的。

八、个人职业生涯不确定性增加

根据统计数据显示,全国有80%的劳动力就业在中小微企业,中小微对我国的经济发展发挥着重要作用,成为吸纳劳动力的主力军,但是中小微企业确实存在不稳定性,很可能第二天就收到hr的辞职信,说你被辞退了,因为我们公司破产了。

养老风险面临这么多的风险,国家和政府为我们提供了哪些保障呢?我们自己可以做些什么准备提高对于风险的抵御能力?这些我们将在下一篇中进行讨论。

作者李昌志简介,可头条私信或者公众号联系:

中科院博士、北京大学本科、明亚名人堂会员、团队服务全国几百个家庭,坚持为客户提供独立客观有温度的服务。帮您做医疗、养老、传承方面的规划,个人、家庭、团体皆可。

公众号“温润的石头”主笔