摘要

周五晚间,一则沙特正考虑解除与俄罗斯长达四年的石油生产联盟的消息一度引发市场忧虑,随后沙特方面出面辟谣称媒体有关沙特考虑脱离欧佩克的报道是“荒谬和无稽之谈”,沙特与所有欧佩克和欧佩克+的伙伴保持着沟通和对话,原油市场才舒了口气,油价也从当天深度下跌中收回部分跌幅。事实上像这样扰动原油市场供需局势的消息在过去一段时间内频繁出现。另外,中国疫情数据近期出现了多次波动,且公共卫生事件在日韩扩散、利比亚出现轮船爆炸事件、美国制裁俄罗斯国家石油公司子公司进一步打击委内瑞拉等影响原油走势。多事之“春”,让油价的短期判断充满着不确定性。

本周,原油价格经历大幅上涨之后触顶下行,60美元关口不仅是重要的整数位关口,更是此轮价格下跌之后的0.382斐波那契重要点位。布伦特油价在最高触及到60美元之后开始回调。倘若向上冲不过此关键位置,油价将维持弱势区间运行,大概率迎来一波二次探底走势。

虽然短期油价节奏和幅度因突发因素导致判断难度较大,但中长期油价的分析更为关键。基本面上,我们仍需重点关注国内疫情形势的发展和需求恢复情况。过去一周内随着物流运输的放开,在“旺盛”的贸易商及终端补库需求下,成品油市场经历了几个交易日量价齐升的热闹场景,成品油出厂价格也得以借此大幅拉升至基本接近节前,炼厂库存压力有所缓解。但目前国内成品油终端需求复苏远不及预期,疫情形势也导致炼厂难以全面复工,炼厂开工率的下滑引发港口原油库存的大量累积,港口原油油轮大量滞港。国内的原油需求不恢复,国际市场的买量就会大打折扣,包括西非等多地原油输出地出现装船量下滑报道,以当前的原油产量来看市场存在供给过剩的情况,因此供给端需要重点关注OPEC+会议情况。

目前OPEC+有两种可能的选择,一种是如当前市场普遍认为的额外减产50万—60万桶/天(也正是因这个数字分歧才传出沙特跟俄罗斯要撕破脸的消息,沙特难啊),此种情况下原油市场基本能够恢复到紧平衡的状态中,原油价格才有机会获得上行的动力;另一种情况是仅仅延长减产协议,这种情况下的基本面仍会处于供给相对过剩的局面,原油价格何时筑底就需要看国内的需求何时恢复。

中国需求启动至关重要

除了减产逻辑,需求逻辑对于原油价格的影响也非常关键。受疫情影响,国内企业纷纷停工降负荷,炼厂更是如此。有报道称,由于疫情的突然暴发,下游燃料需求崩溃,中国的石油需求急剧下降,中国炼油企业本月或将原油日加工量削减300万桶,至1000万桶左右。按照惯例,炼厂在春节前通常会采购一批年后加工的原油。调查显示,中国多数炼厂原料已经备货至3月底或4月初,有炼厂明确表示不再订4月份订单,多以消化当前库存为主。国内炼厂作为原油需求的主力军,国内买家停止购买原油现货将会使得原油市场从相对紧平衡瞬间变为供给的严重过剩,因此未来市场的走向也就落在了OPEC+是否减产和中国需求恢复的时间上。

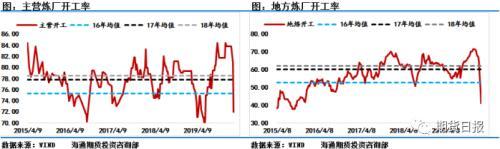

从炼厂的开工率我们也能看出来疫情对于原油需求最直接的影响。目前,主营炼厂开工率已经下滑至69.35%,而去年同期开工率在77.12%;山东地方炼厂开工率已经下滑至36.89%,去年同期为62.02%。除此之外,由于各种原因,炼厂何时能够完全复工仍未可知,在下游需求全面熄火的情况下,炼厂的开工情况已经完全取决于国内经济的恢复时间了。

需求上,各个机构的预测仍比较悲观。IEA发布的最新月报中大幅下调了原油需求,预计实际消费将收窄43.5万桶/天,这是十多年前金融危机以来首次出现的大幅下降。IEA的数字基于一个假设,即中国的经济将在2020年二季度逐渐复苏至正常水平。高盛分析预计到2020年全球石油需求将同比增长60万桶/天,而之前为110万桶/天,到今年上半年为止,全球市场将有100万桶/天的过剩。这些供求假设使高盛预计上半年的全球石油市场将过剩,全球累计库存量为1.8亿桶,是其此前预测的四倍。

另外,需求的下滑也令国内的原油库存大幅走高。目前数据显示山东地区的港口库存大幅上涨。同时有数据显示,中国在2月的前12天进口原油为758万桶/天,1月份为967万桶/天,去年同期为888万桶/天,在进口大幅下滑的情况下港口库存仍处于高位,足见需求下滑的程度。另外,船期报告显示国内港口船运拥堵,意味着海上仍飘着大量的原油现货未能卸货,这大量的库存未来会进一步阻碍国内采购步伐。

因此,疫情形势的发展对于原油价格的影响巨大。需求端需要重点监控几个指标:最主要的是中国的炼油输入指标,这个是跟原油需求最直接相关的数据;同时关注原油的进口量指标,只有国内买家开始大量采购,原油实货市场才能够真正的开始趋紧,并推动价格上行。这两个指标都是月度数据,且更新比较滞后,对于油价的判断作用有限。我们可以重点跟踪成品油的裂解价差走势,当成品油的裂解价差真正走强之时,也就是国内成品油库存消化进程进入了下半段,下游的需求旺盛将有助于企业提升开工率,提升原油的需求量,继而提升原油的进口量,因此我们认为,国内的成品油价格走势将会提前于原油价格启动,将成品油裂解价差作为监控指标是判断油价真正强势的一个重要依据。