一款用户超过10亿的支付工具也会焦虑吗?答案是肯定的。

最近支付宝“变蓝”的事情,轰轰烈烈地霸占了各大网站的热搜。除了悄然变脸,坐拥全球12亿用户的支付宝宣布要做全球最大的“数字生活开放平台”,并且把APP中的生活服务内容更加前置。

大象转身背后是焦虑情绪正在困扰支付宝的团队:当数据增长空间触顶,下一步应该往哪走?微信牢牢掌控高频的社交流量,而美团则正在蚕食本地生活服务场景,这对于脱胎于电商购物场景的支付宝而言,意味着曾经火力全开的移动支付战争,已然变成一场看不见硝烟的持久战,在流量、场景之间的摇摆与焦虑,将是其接下来很长一段时间的命题。

一、变蓝背后:支付宝的双重焦虑

这次升级,支付宝把口号从“支付就用支付宝”变成了“生活好支付宝”,把战场焦点延伸到了美团的本地生活场景的纵深腹地。

想要解答支付宝的升级背后的意图,需要回到支付宝的核心——支付来思考。支付行业的竞争本质上是场景的竞争,而场景的竞争则是看谁更高频。这就意味着支付宝不仅要注意微信支付的“明枪”,更要提防来自场景领域的“暗箭”。

首先,支付宝打开频次和使用时长相对微信更弱,一直是支付宝的一个巨大焦虑。

2019Q3中国第三方移动支付交易规模市场份额

第二个焦虑是,在比电商购物更高频的本地生活领域的争夺中,美团早已经在“吃娱住行”的场景入口站好了位置。

我们可以不去电商购物,但每天的生活却离不开吃娱住行的基本需求,既是刚需场景,也是支付行为十分高频的领域。因此,本地生活服务成为各大支付帝国的兵家必争之地。然而在这个领域,支付宝乃至阿里系目前也面对美团的挑战。

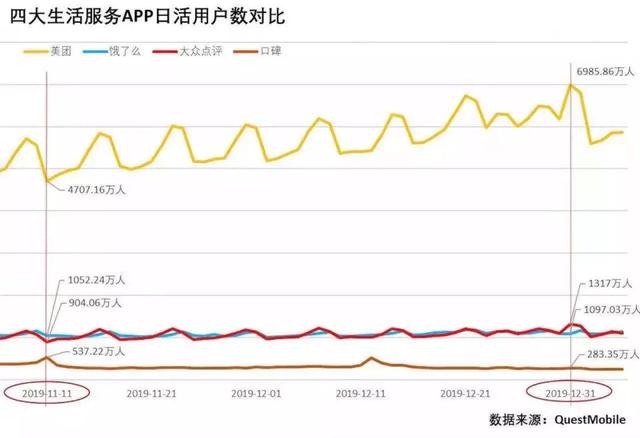

从用户规模还是认可度方面,美团点评都显著领先于口碑、饿了么。2013年,美团便切入外卖市场,以团购时代的地推铁军快速扩展,不仅形成了先发优势,而且2015年收购大众点评,拥有多年累积的真实UGC点评内容,这些壁垒也是其他平台在短期内难以超越的护城河。

而支付宝脱胎于电商场景,缺乏本地生活服务的基因,切入时间也更晚。即使饿了么与口碑合并以后,仍然和美团点评存在差距。目前美团占国内外卖市场交易份额的53%,而饿了么则为43%。据QuestMobile数据,截至2019年12月31日,美团日活用户数已达到近7000万;饿了么日活用户数为1097万;口碑日活跃人数约283.35万。如何后发先至,对支付宝来说,是场硬仗。

只有主动改变,才有可能永立潮头。那么支付宝这次的战略升级有机会可以解决以上的焦虑吗?

二、生活服务领域,支付宝后发先至的可能在哪?

在双边市场的平台竞争中,谁的供给侧丰富,谁将吸引更多的需求侧用户体量。支付宝升级的背后是对手们的狼窥虎伺,这是一场全面争夺商家之战,在为商家降本增效的同时提升他们服务能力,从而赢得商家信任、拓展场景。阿里强大的中台系统可以为商家提供强大的支撑,从场景连接升级为生态协同网络,强化其场景赋能优势。

那么如何实现呢?这次升级中,阿里CRM系统(即阿里商业操作系统)正式落地本地生活,可以系统地帮助企业做数字化转型,并且阿里以往在电商上的赋能经验也可以继续沿用到本地生活,从策略、想法,到工具、实施、落地,通过一整套闭环的程序完整地实现数字化服务:

汉堡王店内支付宝智能点餐机

此外,和美团赋能商家不同的是,支付宝聚焦本地生活服务商的扶持,在各行业各业的数字化转型升级中,独立服务商ISV(Independent Software Vendors)扮演着帮手的角色,如同杠杆原理一般,撬动更多商家升级。正如引领这次支付宝升级的蚂蚁金服CEO胡晓明所说,未来三年,要携手5万服务商,帮助线下4000万商家数字化升级。

目前,支付宝在帮助商家数字化升级方面,也有了不少成功的案例。例如,汉堡王在中国市场受限于肯德基麦当劳,发展扩张速度一直很慢,而在2018年拥抱支付宝之后,打通了IoT、点餐小程序、会员小程序、轻会员、蚂蚁森林公益等多样数字化营销链路。通过这些体系,汉堡王实现了数字化的升级和转型,不仅门店运营效率大幅提升,近2019一年新增了超600万的新会员。

阿里本地生活服务生态系统

依托阿里这一中心化的流量平台,支付宝能掌握着平台流量的分发权,可以帮助商家直接触达用户。相比单打独斗的美团以及擅长社交场景的微信而言,它们的数据维度相对单薄,拥有数据中台的支付宝,体系化作战优势更明显,对商家需求理解也更加透彻,都是其能够利用的后发优势。

这场转型中,支付宝通过深度赋能全场景的商家,从简单连接到深度协同,帮助商家提升人效、优化体验,并提升其数字化服务的能力,从而以更好的服务提高平台用户粘性,稳住大本营的同时赢得后流量时代的长效增长。

三、结语

本地生活是支付宝战略使然,未来支付宝还会出什么令市场震惊的奇招,又是否能成功攻城略地,我们都不好过早下判断。对支付宝来说,拓宽场景和吸引用户,是治疗焦虑症的第一步,需要是想清楚什么是根本、什么是延展。

作者:可达怡

编辑:陈国国