来源:远洋资本

《英雄联盟》中审判天使凯尔有一段经典台词,“若想解决纷争,必先陷入纷争”!

近日,由沙特那位著名的85后王储主导发起的自杀性石油增产降价,或许就是期待用新的纷争去终结旧的纷争。加之,全球性新冠疫情的爆发,这次石油纷争的走势愈发显得难以预料。

一、 新一轮“三国杀”积蓄已久

纷争的起源是3月6日的OPEC会议,俄罗斯婉拒了OPEC提出的日减产150万桶的提议。沙特也很强硬,第二天就宣布增产至1000万桶/日,3月10日、11日连续增产,到了前所未有的每天1300万桶。这一举动被国际舆论惊呼为“自杀式”行动。

至少目前来看,沙特的狠招俄罗斯并不买账。俄财政部隔空喊话:俄罗斯国家福利基金(俄的石油财富储备)足以弥补收入损失。截至3月1日,该基金规模达1500亿美元。

沙、俄针尖对麦芒的对抗,直接把当日全球股市打成一片绿油油。而到3月12日,美国终于坐不住了。

当日美国页岩油气巨头大陆资源公司(Continental Resources)创始人Harold Hamm打算向美国有关部门提出申诉,控告沙特“非法”倾销原油。

沙特、俄罗斯与美国在石油产量上的纷争,其实在2019年就定下了基调。从2019年主要产油国原油产量来看,OPEC为维持原油价格进行了持续的减产。俄罗斯方面虽有减产,但减产幅度较小。而与此相反的是,美国石油产量却大幅提升。

资料来源:BP

而美国在石油领域的崛起,正是因为页岩油气革命的成功。

页岩油(shale oil)是含有低渗透性的含石油地层中的轻质原油,严格来说属于致密油(tight oil)的一种。所以,在美国能源信息署(EIA)的报告中,基本将页岩油和致密油作为同样的概念使用。

十年来,页岩油气的增长几乎贡献了美国原油生产的全部增量。2008年至2018年,美国页岩油气产量从60万桶/日,增长至800万桶/日,增量为740万桶/日,占美国原油产能总增量的86.78%。而2018年美国页岩油气产量达到800万桶/日,占全部原油产量的52%。

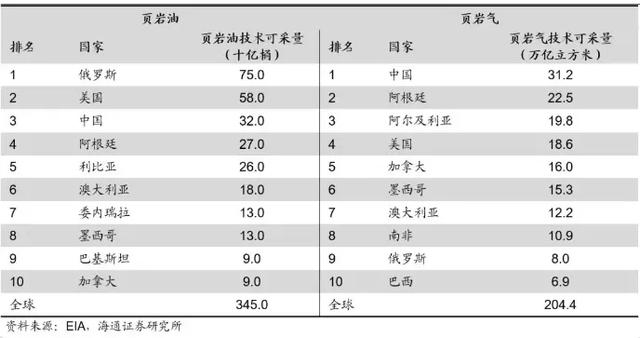

美国页岩油气之所以能够发展如此迅猛,首先在于美国具有非常丰富的页岩油气资源。美国页岩油气技术可采量约18.6万亿立方米,排名第四,占全球可采量的9.1%。根据EIA评估报告,美国页岩油气技术可采量约580亿桶,仅次于俄罗斯的750亿桶,占全球可采量的16.8%。

全球前十大页岩油气储量国

由于原油价格的大幅下跌,美国的页岩油气开采活动都受到一定程度的影响。数据显示,2014-2016年,美国7大油气区的原油生产活动受到影响,尤其是钻机和钻井数量受到较大影响,7大油气区的钻机数量最大降幅为78%,已打孔钻井数最大降幅为76%,完井数最大降幅为70%。

但是,7大油气区原油产量却仅下滑了13.6%,页岩油气总产量仅下滑12.3%,原因在于虽然钻井数量在下降,但单位钻井的生产率却在持续提高。其中,虽然鹰福特(Eagle Ford)和巴肯(Bakken)等地区的原油产量出现下滑,但二叠纪盆地(Permian)的原油产量还保持增长,而且随着2017年国际原油价格回暖,二叠纪盆地(Permian)的原油产量更是大幅攀升。

显然,上一轮石油价格的下跌并没有打垮美国页岩油气。

四、纷争已经开始,进展扑朔迷离

时间再来到2020年,因沙特和俄罗斯在减产上的争端,已然导致了“第四次石油价格战”。随着石油价格战的持续,本轮石油价格的下降或许将持续一段时间,无疑还是会给美国页岩油气产业带来负面的影响:一是石油行业企业亏损甚至倒闭;二是金融市场的债务问题。

3月9日,美国先锋自然资源公司相关人士指出,未来两年美国可能有50%的页岩油气勘探和生产企业会破产,因为石油价格已大幅低于美国页岩油气的生产成本。

根据UCube的数据,美国页岩油气生产的平均成本大致为36.2美元,其中资本成本21.5美元、运输成本14.8美元。

另根据海通证券对美国主要页岩油气生产企业的财务测算,美国主要页岩油气企业的生产成本在30-50美元/桶之间。

主要美国页岩油气企业生产成本:

另一方面,页岩油气项目均存在快速减产的问题,由于页岩油气井的产量下降速度远快于传统油井,企业不得不钻更多的油井来保持产量不变,这就需要更多的资本投入。而美国页岩油气行业之所以能够如此快速发展,也部分归功于金融市场的大规模资本投入。

目前美国页岩油气企业的融资渠道主要有三条:一是自有资金;二是银行贷款;三是发行高收益债(标普评级BBB-及以下)。

根据Bloomberg数据,截至2020年3月10日,美国能源型企业高收益债的存量规模为3878亿美元,占美国高收益债总规模(23580亿美元)的比重为16.45%。另根据穆迪公司数据,在未来四年(2020年-2024年),北美油气公司总共有超过2000亿美元的债务即将到期,2020年到期的债务就有400多亿美元。这意味着,如果国际油价持续维持在低位,美国页岩油气企业的破产风险变高,高收益债和银行贷款违约的风险便会增加,这必然会对金融市场造成连锁反应。