获取报告请登陆未来智库www.vzkoo.com。

一、充电桩——新基建重点投资方向

1.1 2020 年中央对“新基建”任务的部署不断加强

2020 年中央多次强调部署“新基建”相关任务,在新形势下,我国“新基建”将发挥“补短板”与“促创新”的重要作用,并有望成为政策重要的着力点。

1.2 充电基础设施建设是“新基建”的重点建设方向

“新基建”即“新型基础设施建设”,概念源于 2018 年底中央经济工作会议,在谈及 2019 年工作任务时,会议指出:“加快 5G 商用步伐,加强人工智能、工业互联网、物联网等新型基础设施建设”。同年全国两会上,政府工作报告明确要求,“加快 5G 商用步伐和 IPv6(互联网协议第 6 版)规模部署,加强人工智能、工业互联网、物联网等新型基础设施建设和融合应用”。

根据央视新闻报道,新基建所覆盖的领域主要包括以下七项:5G 基站、人工智能、工业互联网、大数据中心、特高压、充电桩以及城际高速和轨道交通。伴随新能源车近年的高速发展,充电桩作为新能源车产业链的重要环节,我们预计有望在“新基建”发力下,加速弥补之前的发展短板。

1.3 近期地方政府充电桩政策已有地方陆续出台,国网建设同步加码

今年以来,为落实中央精神,多地政府对充电桩建设与运营的支持正在加强。

……

二、新能源车产业链的重要环节,已形成固定使用场景

充电桩是为电动汽车充电的专用电力设备,由桩体、电气模块、计量模块等部分组成, 一般具有电能计量、计费、通信、控制等功能。充电桩主要安装于公共建筑(公共楼宇、商场、公共停车场等)、居民小区停车场或充电站内,输入端与交流电网直接连接,输出端都装有充电插头用于为电动汽车充电。

3.1.2 地域上,充电桩保有量主要集中于东部省市

广东、江苏、北京、上海四省市截止 2019 年 10 月保有量均在 5 万个以上,从总量上占比均在 10%以上。前五大省市充电桩保有量占比 55.3%,前十五省市保有量占比 88.4%。

3.2 、全球:充电桩分布与新能源车保有量一致

3.2.1 从全球来看,以国别划分,充电桩保有量分布与新能源汽车保有量较为一致

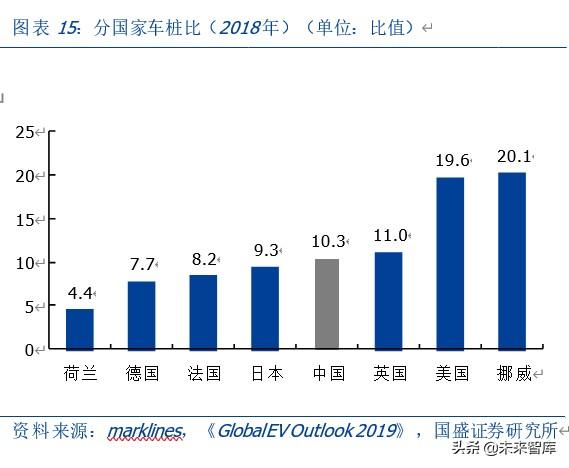

2018 年末全球充电桩保有量约 53.9 万个,其中中国最高,充电桩保有量占比约 51%, 快充桩比例更高,达 78%;其次为美国,占比约 10%,欧洲五国(荷兰、德国、法国、英国、挪威)占比约 22%;充电桩保有量分布与新能源汽车保有量较为一致。

由于中国新能源汽车保有量最高,虽然充电桩保有量绝对额领先,但整体车桩比仍高于荷兰、德国、法国、日本等国,美国、挪威两国车桩比显著高于其他国家,充电桩建设进度相对落后。

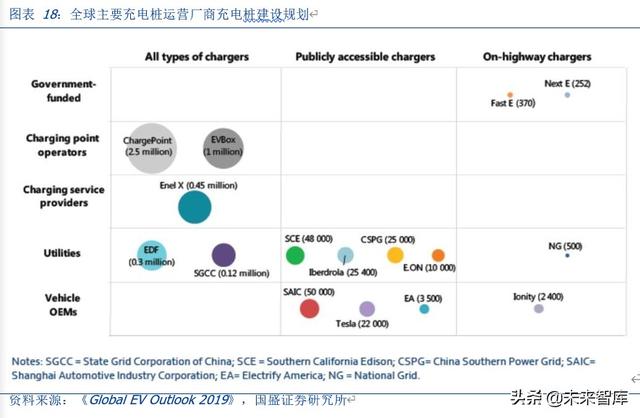

3.2.2 从厂商来看,充电桩运营商主要有独立运营商、电力公司和车企三类

独立运营商跑马圈地,建设规划最为激进,如 Chargepoint(美国充电桩运营商)、EVBox(荷兰充电桩制造商)目标到 2025 年在全球充电桩保有量分别达到 250 万/100 万个, 而目前两者的充电桩保有量仅 10.4/8.5 万个。

电力公司以公共服务为主,建设规划中规中矩,各国电力公司如 Enel(意大利国家电力公司)、EDF(法国电力集团)、SCE(南加州爱迪生电力公司)、Iberdro la(西班牙电力公司)、SGCC(中国国网)、SCPG(中国南网)、NG(英国国家电网)等均参与充电网运营布局。

车企以配套自身车型以及加快充电基础设施完善目的为主,如 SAIC(上汽)、Tesla(特斯拉)、EA(大众旗下)、Ionity(戴姆勒、宝马、大众、福特合资)等均进入充电桩运营领域,但建设规划绝对量相对较少。

4.2 运营市场跟随新能源车保有量数量扩大,具备蓝海潜力

目前充电桩运营公司以向用户收取充电服务费为主要盈利模式,政府对充电服务费设臵了可收取上限,不同省市有所差异,价格在 0.5-1.5 元/kwh 不等,公交车相对较低。预计 2021 年新能源汽车保有量将达到 777 万,以 0.8 元/kwh 作为假设测算基础,并假设每年下降幅度 0.05 元/kwh,则 2021 年充电运营服务市场规模约 340 亿元,随着用户规模增长,充电桩运营企业有望以更加针对性和多样化的增值服务方式实现用户价值变现, 全市场空间大,具备蓝海潜力。

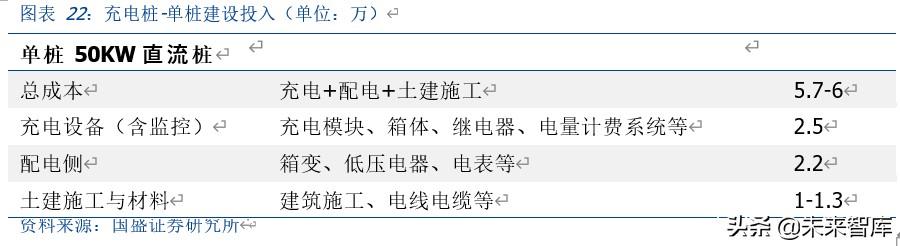

根据行业数据,我们以单桩与单站两种形式做出成本拆分。

以 50KW 单桩为例:整体投建成本约 6 万元。

- 直流充电桩设备成本约(内含监控系统成本)约 0.5 元/w,50kw 直流充电桩设备成本约 2.5 万元。

- 土建施工成本:包括平面布臵,电缆电线采购装配、顶棚装配等,单桩摊薄成本约1-1.3 万

- 配电侧设备成本:以继电保护啊、低压电器、电表等设备为主,单桩摊薄成本约 2.2万(配电与充电设备+监控系统的比例约 1:1)

总结:对于公共充电站,装配快充桩的趋势愈加明显。在做投入成本估算时,可以简化为 1.2 元/w 作为全成本计算基础,配合不同功率的充电站规模,做出总成本投资金额估算。

5.2 产出收益、费用分析:收入与成本模式清晰

To B 端充电站收入主要由两部分组成:1)充电服务费;2)电费(同时也是可变成本)

对于在公共充电站消费的使用者,其一般需要支付充电与停车两类费用。但对于充电站运营者来说,其收入不包括停车费。

充电收入包括充电服务费+电费;充电服务费一般由各地政府规定上限,针对公交车与乘用车不同(市场参与者可在上限之内自由定价)。

比如北京充电服务费与成品油价挂钩,除此之外大多数地方政府是以确定的金额作为上限。梳理全国各地不同服务费标准,经济发达地区服务费多在 1 元/kwh 之上,普通二三线城市服务费区间约在 0.6-1 元/kwh。

To B 端充电站费用构成:1)可变成本(电费+停车场收入分成);2)固定成本可变成本

- 电费:按月度或周度等频次与电网结算,充电站运营商电费“平进平出”

- 停车场收入分成:部分停车场要求,即针对充电服务费收入中抽取 10%左右作为分成。但是对于商超等区域,此类分成的模式在减少,商超物管方还是仅收取停车费, 不收取充电服务费分成

固定成本

- 运营:主要系充电场站服务人员的工资开支与少量宣传费用

- 折旧:固定资产折旧

- 财务:利息费用等

5.3 盈利模型测算:运营效率是核心变量

单桩盈利模型测算(7.5kw 慢充/30kw 快充/50kw 快充)

1.单位初始投资

关键假设

慢充:考虑慢充设备更便宜、同时土建与配电侧投入较少,假设慢充桩单 w 投资为 0.5元

快充:按上文所述,以 1.2 元/w 测算全投资成本。

2. 固定成本

关键假设

假设贷款比例为 70%、设备折旧年限为 10 年、年均维护费用为初始投资的 3%、年均运营与人工费用为初始投资的 6%。

年均固定成本:7.5kw 慢充/30kw 快充/50kw 快充分别为:0.09/0.86/1.43 万元。

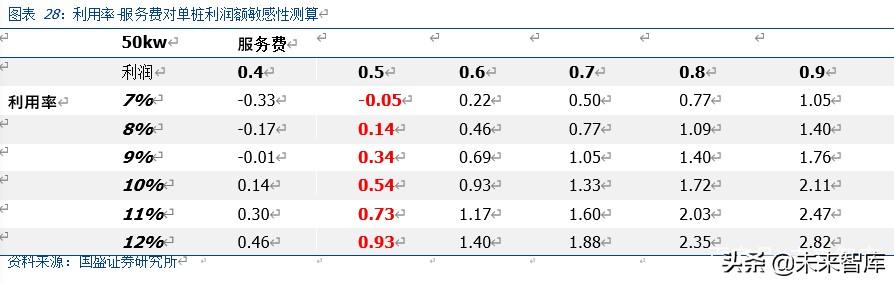

同时我们以 50kw 快充桩为例,针对利用率与服务费做出敏感性分析,

单桩净利润

若保持 0.5 元服务费不变,当充电桩利用率从7%提升至 12%时,单桩利润总额会从-0.05万提升至 0.93 万,弹性极大。

IRR

若以充电服务费:0.5 元/度;充电桩利用率:7%;充电费分成:服务费的 10%作为基础假设,7.5kw 慢充/30kw 快充/50kw 快充 IRR 分别为 16%/-2%/-2%

4. 分车型使用场景测算

通过上文阐述,可以发现充电桩盈利能力与充电桩利用率有很强正相关性。基于不同类型车辆的情况,我们测算了针对 30KW 快充桩各自车型满足一天正常需求的利用率。

其中公交车对充电桩利用率最高约 14%,私家车对应利用率最低,仅 3%左右。