获取报告请登陆未来智库www.vzkoo.com。

1.特斯拉采用 LFP 基于商业策略而非技术层面

1.1 特斯拉与宁德时代谈判无钴电池事宜

2020 年 2 月 18 日路透社报道特斯拉与宁德时代谈判,采购(无钴电池)磷酸铁 锂电池,预计应用于低配版国产特斯拉车型,标准版和长续航版依旧使用 LG 化 学的 NCM811 电池。目前来看,宁德时代的“无钴电池”针对的是上海工厂生产的 中国版特斯拉;而购买宁德时代“无钴电池”后特斯拉将自建电池生产线,具体电 池成分预计会在 4 月份的特斯拉电池日上进行说明。

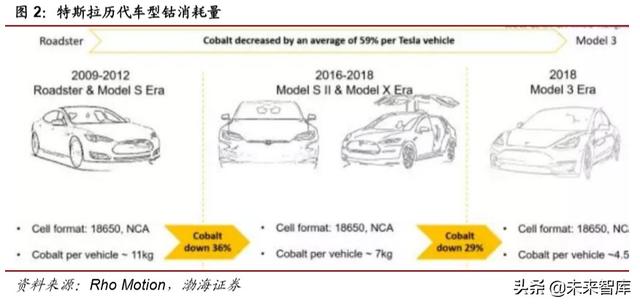

动力电池在整车成本中占比达 40%以上,三元锂电池中正极材料的价格又占了动 力电池成本的 40%,正极材料中镍、钴、锰三种原材料二月份的价格分别为 10.3 万元/吨、27.6 万元/吨、1.3 万元/吨,其中钴的价格要远高于镍和锰。另外随着 5G 技术的兴起,智能终端对于钴的需求将会更加旺盛。为了降低成本,近年来 各大电池厂都致力研发钴含量更低的电池,从三元电池从 523 到 622 再到 811,钴的含量一步步降低。特斯拉对低钴电池布局已久,历代车型采用的锂离子电池一直在向低钴化发展,而且还计划推向全系列车系。2012 年,特斯拉在 Model S 上,钴的使用量是 11 千克/辆车; 2018 年,特斯拉在 Model 3 上,钴的使用量 为 4.5 千克/辆车,消耗量仅为 2.8%。同年,马斯克在推特上表示:“下一代电池 含钴量要为零。”

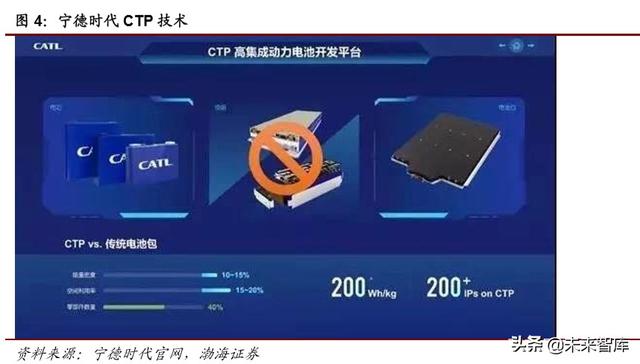

CTP 的概念最开始是宁德时代在去年 9 月德国的法兰克福车展上提出的。作为高 集成的动力电池系统开发平台,CTP 与传统电池包的区别在于省去了中间的模组 环节,其优势主要有三点:一是轻量化:CTP 技术能够最大程度的减少电池 Pack内部,各个模组之间的侧板、底板、连接线束、固定件、非必要的横梁,纵梁等零部件,对于电池的轻量化非常有帮助。二是提升能量密度:包括重量比能量密度和体积比能密度。通过减少内部结构组建,CTP 电池包能提高体积利用率,系 统能量密度也间接提升,如宁德时代的 CTP 技术,重量比能量密度能达到 200Wh/kg。从体积比能量密度来看,比亚迪的 CTP 技术可以使体积比能量密度 相比过去能够提升 50%,不同规格的电芯体积比能量密度分别为 439Wh/L、 448Wh/L、449 Wh/L、450 Wh/L。三是成本低:CTP 技术减少了电池 Pack 本身的成本,也通过简化工艺降低生产组装成本,降低动力电池成本的需求事实上也是 CTP 技术落地的一个重要推动力。

1.3 低配版丰富特斯拉产品线,国产车型压力陡增

1.3.1 技术领跑优势明显

特斯拉以三代产品定位依次下沉为路径,以电动化切入、以智能化展开差异化竞争、高度垂直一体化整合,逐步扩大用户群体,同时维持环保、科技、高端的品牌形象,目前公司在纯电车和自动驾驶技术领域的领先优势已经是行业公认。以特斯拉在中国市场的销量担当 Model 3 为例,国产 Model 3 凭借动力电池系统、 自动驾驶技术以及整车 FOTA 技术支撑起起强大的竞争力。特斯拉最大的电池供应商是全球电池领先企业松下公司,与松下联合研发的强大电芯以及自主研发的电池管理系统和电池冷却系统构筑了其在电动车核心领域技术壁垒。从 18650 电 池到 21700 电池,特斯拉携手松下实现了电池单体的自主研发,并在能量密度上 实现了突破,达 260-280Wh/kg 。在自动驾驶方面,国产 model 3 搭载 Autopilot 系统,采用摄像头为主导硬件,搭载 Hardware 3.0 芯片,配备 8 颗摄像头、12 个超声波雷达和 1 个毫米波雷达。特斯拉表示在不久之后,Autopilot 甚至将具备城市内道路的驾驶能力,可以识别红绿灯和小路口的停车标志。在人机交互系统方面,通过 FOTA 空中升级的方式进行软件的更新,保证硬件系统的优化潜力得 以发挥。相比于其他车企的 OTA,FOTA 技术能够对底层系统进行迭代,直接向 相关 ECU 推送软件补丁,完成功能性升级。

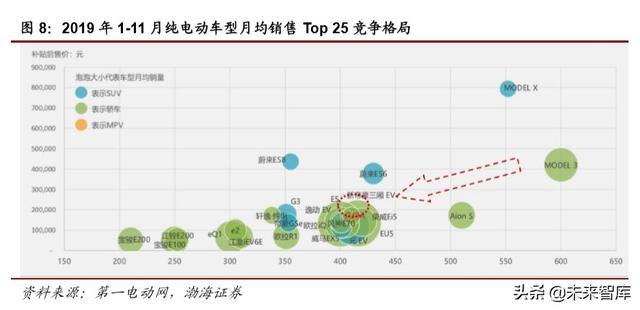

根据公司公告,特斯拉的交付量逐年增加,2019 年全年交付 36.8 万辆,同比增 长 49.8%,其中 Model 3 交付量 30.1 万辆,高于 Model S 和 X 系列的总和,同 比增长 106.01%。在特斯拉的主要销售市场中,2019 年 Model 3 在美国市场的 销量为 15.9 万辆,位居最畅销电动汽车排行榜榜首,三款车型 Model S、X 和 3 约占美国电动市场份额的 78%。中国市场是特斯拉海外第一大市场、全球第二大市场(仅次于美国本土),也是全球增长最快的市场。在车市整体下行和补贴退坡的情况下,特斯拉在中国的销量却是逆市而行,快速上涨。今年 1 月我国新能 源汽车产销仅完成 4 万辆和 4.4 万辆,同比下滑程度均超过了 50%,多半的传统 企业遭遇了“斩腰”式下滑。而据特斯拉公布的报告显示,特斯拉上海的超级工厂 已经恢复了国产 Model 3 的交付工作,目前上海工厂对国产 Model 3 的产量可 达到周产 3000 辆,远高于之前的周产 1000 辆,与其他国内车厂一月惨淡的销售业绩形成鲜明的对比。这不仅是特斯拉价格更加下沉的原因,更是市场对电动车整体品质和使用便利性的广泛认可的结果。

特斯拉通过选用我国本土供应商,降低了生产成本及交通运输成本,规避了进口关税,使得整车成本显著下降,如果使用宁德时代的 CTP 技术,生产成本和价格 势必会进一步下探。国内纯电动车型在价格 15~25 万,续航里程 400~450 公里区间竞争激烈。特斯拉车型凭借成本优势继续下沉,将对国产车型构成直接威胁。另一方面,特斯拉的发展也可能给国内供应链企业带来增量,带动国内电动汽车整体供应链提升。并且有助于提升中国新能源汽车行业技术水平,降低国产新能源汽车成本。

2.我们测算今后三年三元电池占比仍超 60%

2.1 2020 年特斯拉磷酸铁锂电池装机 2.8~3.1GWh

2.1.1 预测低配版续航里程上限不超过 445KM

特斯拉上海工厂预计生产两款车型 Model 3 和 Model Y,每款车型均有不同版本, 包括标准续航版和长续航版。Model 3 标准续航版和长续航版额定里程分别为 445km、590km;Model Y标准续航版和长续航版额定里程分别为505km、480km。 现有的 Model 3 版本中配套松下 NCA 和 LG811 电池,如果特斯拉与宁德时代谈 判落地,上海工厂的 Model 3 会配套磷酸铁锂电池。我们假设配套宁德时代磷酸 铁锂电池的车型续航里程不超过现有版本,即低配版 Model 3 续航里程不超过 445km,低配版 Model Y 续航里程不超过 480km。

2.1.2 预测低配版续航里程下限不低于 400KM

根据 2019 年工信部发布的新能源汽车补贴政策,特斯拉为拿到最高档国内新能 源汽车补贴,两款搭配磷酸铁锂电池的车型续航里程至少应超过 400km。目前私 人购买的 Model 3 可以拿到 24750 元补贴就是来自最高档 2.5 万元补贴乘以 0.9 的电池系统能量密度调整系数和 1.1 的车辆能耗调整系数。在电池和续航方面, 国产版特斯拉 Model 3 的电池分为两种版本,其中一款的电池能量密度、NEDC 续航跟电耗分别为是 145Wh/kg、445km、12.4kWh/100km;另一种是 153Wh/kg、 455km、12.5kWh/100km。

2.1.3 参照 BYD 刀片电池百公里耗电量 14.1kWh/100km

目前还没有披露宁德时代采用 CTP 方案的磷酸铁锂电池系统能量密度,我们用搭 载刀片电池的比亚迪“汉”作为参照,根据2020年第2批新能源汽车推广目录披露,该车型百公里耗电量为 14.1 kWh/100km。

2.1.4 2020 年特斯拉磷酸铁锂电池装机测算

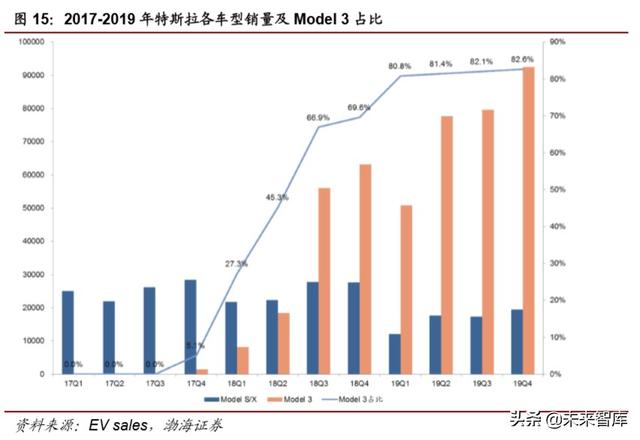

自特斯拉 Model 3 量产以来,该车型销量迅速增加,并于 18 年 Q3 超过了 Model X 和 Model S 的总和。2019 年前四季度 Model 3 在各车型中销量占比分别为 80.8%、81.4%、82.1%、82.6%,目前已稳定在 80%左右。

2.2.2 假设要件二:国产车型 LFP 增量变化来自 A\B 级车

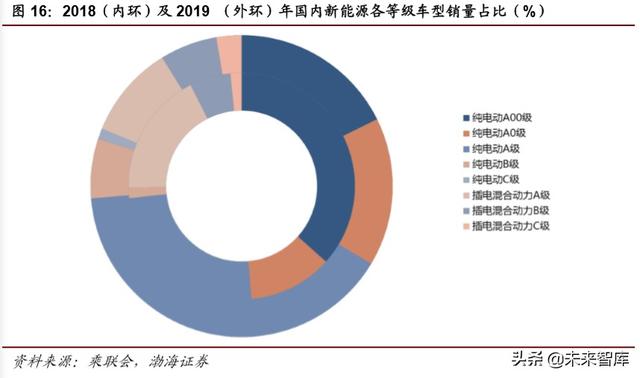

假设要件二:未来国产乘用车磷酸铁锂电池增量主要来自于新配套 A\B 级车中选 择磷酸铁锂,但 LFP 占比较高的 A00 级车市占率的减少量可以达到抵消效果。

根据乘联会,LFP 装机占比较高的 A00 级车 2018 年和 2019 年的市占率分别为 36.6%和 17.7%,同比减少了 18.9pcts。未来可能选择磷酸铁锂的新配套 A\B 级 车中,纯电动 A 级车市占率从 2018 年的 24.7%增加到 2019 年的 40.1%,同比 增加了15.4pcts;纯电动B级车市占率从2018年的1.5%增加到2019年的6.4%, 同比增加了 4.9pcts。纯电动 A\B 级车 2019 年市占率总和同比增加了 20.3pcts, 与 A00 级车市占率的减少量大体相当,预计 A00 级车的减少可以抵消 A\B 级车 增加带来的磷酸铁锂电池增量。

2.3 特斯拉低配版选择 LFP 不改三元电池主流地位

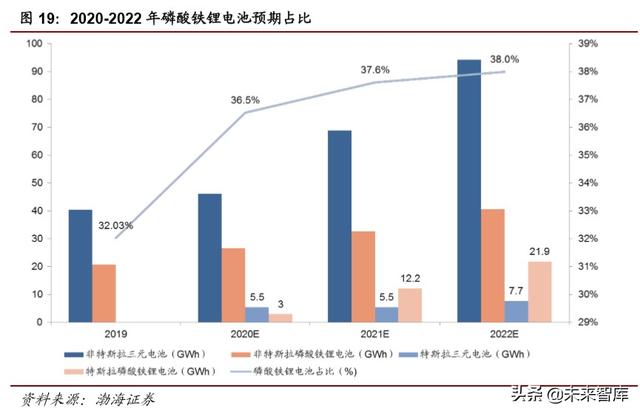

按照以上测算,2020-2022 年预期磷酸铁锂电池装机量逐步爬坡,分别为 36.5%, 37.6%和 38.0%。磷酸铁锂电池短期内复苏明显,但占比增速逐年减弱趋于 40%。 考虑到 2020 年各主流车厂集中推出配套有三元电池的新车型,三元电池需求量 有望进一步上升。A00 级车与 A\B 级车市占率变化带来的磷酸铁锂变化可能相互抵消,磷酸铁锂虽然在未来也有一定的需求,但边际增长有限。即使特斯拉在上海工厂中生产磷酸铁锂配套的低配版 Model 3,对整个市场中磷酸铁锂装机量变 化影响并不大,中长期看高能量密度的高镍三元电池依旧占据主流地位。

特斯拉自 2015 年起开始围绕其产品线进行收购,通过组建新的团队对被收购的 公司进行强硬的直接干预,让合并后的公司迅速完成业务对接与融合。Maxwell 是特斯拉收购的第 5 家企业,先前分别是特斯拉的工具供应商 Riviera Tool、住 宅太阳能安装商太阳城市 SolarCity、德国自动化工程公司 Grohmann Engineering、工业自动化公司 Perbix,都是为了工厂自动化、垂直整合以利提升 产能的需求而并购。收购 Maxwell 是特斯拉在电化学领域的第一次重要收购,意 味着特斯拉开始吸收外部技术团队来布局未来技术。2019 年 7 月-10 月,特斯拉 又秘密收购了一家加拿大的电池设备公司 Hibar Systems。Hibar 于 2019 年推出 完整“高速锂离子电池制造系统”,具备锂电后端设备生产能力,可以提升特斯拉 电池产线设计、建设能力,以加快特斯拉下一代电池制造计划。

所有 Maxwell 超级电容器均采用干电极专利技术制造,具备在高冲击高振动环境中寿命长、耐受力好的优点。超级电容搭配锂电池的复合组合系统,可以撷取双方的优点,以超级电容大功率密度的优势为瞬间弹性调整出力,或是瞬间吸收能量例如刹车回电,另外以锂电池大能量密度的特点为主要提供动力来源,提供续航力。目前超级电容技术对特斯拉电池可起到两方面辅助作用:一方面可以应用并联超级电容来延长电池寿命,另一方面可以应用于 Semi 等大车型,在启停状态造成的极端充放电电压,通过超级电容来实现,在加速时可起到功率平衡作用。