2月15日,交通运输部发布一则消息:经国务院同意,2月17日零时起至疫情防控工作结束,全国收费公路免收车辆通行费。具体截止时间另行通知。这则消息发布后,2月17日当天A股主要的快递物流企业股价应声大涨:

数据来源:券商研报

也就是说,2018年顺丰的公路通行费约为49亿,通达系通行费约则约为5-6亿。如果按季度折算,则顺丰通行费约为12亿、通达系通行费约为1.4亿。

另外,再对比2018年净利润,按季度折算的通行费占比当年净利润比例最高的是顺丰,达到了27%,而通达系在5-7%范围内。换言之,如果此次疫情结束时间比较长,或者说,高速公路免费通行时间延长,则意味着顺丰的利润弹性会远高于通达系快递企业。

当然,这次高速公路之所以会免费通行,主要是受到疫情影响,也就是短期的事件驱动。而我们投资一家企业,重心在于其基本面,倘若不考虑这次疫情影响,这些快递企业的实际情况又会如何呢?

价格战愈演愈烈

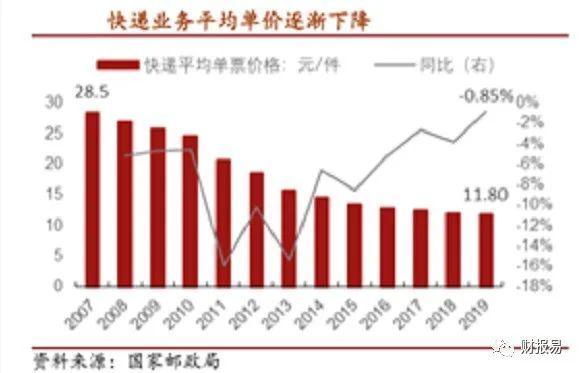

一般而言单件收入和业务量这两个指标能很真实反映快递行业的现实情况。

先来看单票收入。快递行业的平均单价从2007年的28.5元/件降至2019年的11.8元(见下图)。换言之,快递单件收入不断下降,这背后的逻辑与快递行业长期的价格战有关。

数据来源:券商研报

近观2019年,快递行业虽然增速有所放缓,但是仍然保持较快的增速,行业的服务质量与业务量也相互促进,龙头效应亦更为显著。通过长期的价格战,快递物流行业开始步入成熟期。下方图表是2019年Q3及2019年全年快递企业的业务量情况:

数据来源:公司公告

看得出来,顺丰的收入规模最大、但是业务量最少,快件量增速最高的是中通的35%,圆通和申通大致在30%,顺丰和韵达则最低为25%的水平。整体来看,行业龙头的成长性仍然保持不错的增长势头。

因此,综述后可知,快递行业2019年价格战硝烟四起的原因,在于各家企业为了抢占市场份额而进行的,因为大家都深知,要想在行业生存,把规模和市场份额做大做强,是必经阶段。所以,行业价格战也就成了必然选择。

2022年价格战会否消停?

那么,有个问题,行业价格战何时会消停?

关于这一点,可以参考国外市场海外较为成熟的美国和日本快递行业发展。例如,美国2017年行业排名前三甲CR3为90%,日本2015年CR3达到了93%,相较而言,我国当前的CR3 仅有 44%,这意味着,我国头部企业市场份额有待进一步集中。参照国外的发展进程,国外快递业是在增速降至20%后才加速整合,通常需要历经三年行业整合期,行业格局才进入到加速出清段。换言之,在这个阶段,价格战开始结束,此时企业水平也会触底反弹。因此笔者预计到2022年,大概率是行业价格战的拐点,也可能是行业投资价值的拐点。

回到国内,2020年各家快递公司目标依旧是提高市场份额。但是,有一点我们也必须注意,由于我国的人口基数庞大,快递业务量巨大,短期内很难由 2-3 家承担 90%以上的业务,因此短期(2-3年内)竞争格局变化应该不大,而价格战仍将同时进行,而未来随着市场不断集中,二三线快递不断出清,快递行业走向整合阶段,未来应会形成类似于美日的寡头垄断格局,必然是大鱼吃小鱼的发展态势,即集中度提升是大趋势。

各家公司财务数据对比

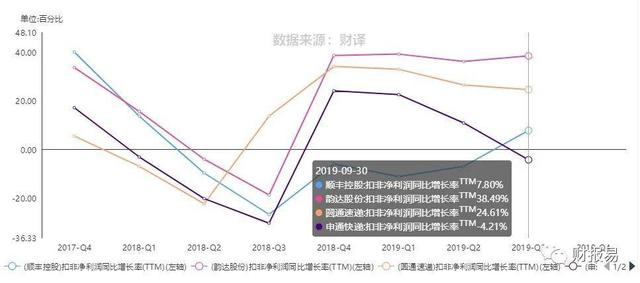

用财译平台数据对比当下几家快递企业的收入及净利润增速情况(见下图)。可以发现,虽然顺丰收入及净利润规模最大,但是顺丰和圆通收入增速低于韵达及申通。净利润增速方面,韵达仍然高居榜首且有见底回升态势。当然,顺丰也出现了一个好的迹象,即净利润增速连续两季见底回升且由负转正。反观申通快递,净利润增速继续下滑,即增收不增利(事实上,19单三季度收入增速放缓及净利润增速下降)。另外,圆通则保持比较稳健的态势,虽然收入增速在同行最低,但净利润增速也有25%的水平,也不错。

资料来源:财译网

再看毛利率和净利率。毛利率、净利率方面,优势较强的是韵达。虽然顺丰毛利率最高,但是净利率却最低。但如果从趋势来看,顺丰处于上升趋势,而韵达、申通、圆通处于下降趋势。

资料来源:财译网

顺丰的毛利率最高但净利率却最低,原因在于:其一,公司定位于高时效、高质量及高服务的中高端市场;其二,顺丰相对同行几家企业,公司采用的是直营模式,即公司时效业务本身就对快速运输提出了高要求,对于远距离时效业务,运输方式基本上都是空运,这是导致成本较高净利率低的主要原因。

从趋势来看,除了顺丰的毛利率不跌反升以外,其余三家都出现了下跌趋势。尤其是韵达股份,毛利率从2019年开始大幅度下降,原因在于公司派件服务业务模式调整,即调整后公司将向揽件加盟商收取派费收入(计入营业收入,即公司的增量收入),但是公司同时也要对派件加盟商支付派送费(计入营业成本)。因此,虽然收入规模上来了,但成本也相应上来了,所以对净利润影响不大。

最后,需要补充的是,2019年顺丰主动挑起了价格战,单票收入从2018年的23.18元,下滑到2019年的22.2元,明显出现了下降。而从申通及圆通毛利率来看,同样也出现了下滑,而且价格战影响了这两家企业的盈利情况。

综合业务规模及成长性、毛利率变化趋势来看,顺丰、韵达、圆通这三家表现还是不错的。从财译平台估值数据来看,顺丰控股估值最高,为34.5倍。中通和韵达为27-28倍,圆通和申通则为20倍。