5年前的3月4日,华为消费者业务CEO余承东在2015年的世界移动通信大会上表示,智能手机行业将重新洗牌,未来三到五年只会剩下三大手机厂商。那么时至今日,5年的大限已到,有关余承东预言是否成真的讨论在业内成为热点。那么问题来了,余承东的预测实现了吗?我们又该如何正确、理性地理解他预测背后的真正价值?

其实针对余承东的预测,业内最终会因考量的标准不同得出不同的结论。但在我们看来,用真实的市场数据,复盘这5年,中国手机厂商在中国和全球智能手机产业不同阶段技术、市场策略等的变化,对于中国智能手机产业的未来更具价值。

2014—2015年:荣耀独立 中国市场拉近与小米距离 全球市场超联想首进第三

这里我们不妨先看看余承东在发表这个预测时,中国和全球智能手机市场的背景。需要说明的是,由于余承东这个预测是在2015年的3月,所以2014年,华为在中国和全球智能手机市场的表现和位置应该成为他发布这个预测的重要依据。

据IDC的统计,2014年中国智能手机市场,华为的市场份额仅为9.8%,位列第四,而排在其前面分别是第一的小米(12.5%);三星(12.1%)和联想(11.2%)。

当我们看完2014年华为在中国和全球市场当时的状况时,可以发现,当时余承东预测时,华为的形势并不乐观。其中中国市场仅位居第四位,而且中国市场排名第一的小米模式风头正劲。

再看全球市场,本来应该处在第三位的华为,由于2014年年初,联想并购了摩托罗拉移动,到2014年年底,其第三的位置被联想(联想+摩托罗拉)取代,并存有2290万部的差距。

由此看,余承东在次年年初做出如此预测确实承受着极大的风险。那么余承东的底气何来?

就是在这一年,针对中国手机市场小米模式的大行其道,荣耀品牌正式从华为独立运营,在技术借助华为的同时(据称仅在2014年,荣耀品牌所属的华为消费者BG研发投入就达到12亿美元,在全球建有16个研发中心,而通过研发中心把美欧日中等的技术优势的创新资源有机地结合起来,构建全球创新能力),市场策略上采取与小米贴身肉搏的方式,注重性价比的同时,更突出品牌调性的打造,即面向年轻人的科技互联网品牌,这也为此后荣耀在市场面临变化之时,始终以“不变应万变”奠定了最初的基础。

到了次年,华为在中国智能手机市场的份额陡升至14.5%,与排名第一的小米仅相差0.5个百分点,但同比增速是小米的2.3倍,这之中,独立运营的荣耀起到了至关重要的作用,同时,由于2015年小米模式开始式微,传统线下渠道抬头,OPPO、vivo长期积淀的传统渠道显现出增长的优势,在这种主、客观因素的共同作用下,小米2015年中国市场的增速陡然下滑,这预示着,在即将到来的2016年,华为将在中国市场完成对于这个曾经是中国市场第一的小米的超越,但却遭遇新的对手OV。

而正是由于华为自身正面及联想负面因素的叠加,仅保持了一年全球第三的联想,在2015年被华为超越,失去了第三的位置,而且被领先接近3000万部的出货量,这也是迄今为止,惟一最有机会超越华为成为全球前三的中国厂商,不禁让人唏嘘。

更为致命的是,随着在中国市场的陨落,以联想中国区总裁刘军离职作为标志,联想手机业务开始步入周期性的战略动荡及摇摆,并从此一蹶不振。

2016—2017年:超小米迎OV 中国市场登顶 战略摇摆疏于低价值市场“放米归山”

进入2016年,中国手机市场迎来了自2014年以来第二好的年份,也是此后截至2019年惟一增长的年份。

在大盘趋好的形势下,中国手机厂商在这一年可谓是八仙过海,各显神通。其中OPPO和vivo借助中国手机市场从线下部分转移线下渠道的机会,在2016年将此前积淀的渠道红利发挥到了极致,加上重金的娱乐营销投入,取得了相当高速的增长,其中OPPO同比增长高达122.2%,vivo为96.9%,如此高速的增长,受伤最大的自然是几乎依靠线上销售的小米,同比下滑高达36%,华为的同比增长也受到了影响,增长率仅为2015年的40%左右。

不过与华为相比,因为OPPO和vivo还是以中国市场为主,尽管全球三位数的同比增长率远高于华为的30.2%,依然未能超越华为,华为凭借海外市场的稳定增长,不但保住了全球第三的位置,而且与紧随其后的OPPO出货量的差距拉到6279万部。注意,这个差距是2015年华为超越联想成为全球第三领先3000万部的2倍。

其实到这里,国内手机厂商就应该意识到,要想在全球超越华为的难度绝非一般。但不幸的是,后来的OPPO、vivo和小米都在不同程度地效仿,甚至生杠华为,结果却是得不偿失。

需要说明的是,虽然OPPO和vivo的线下渠道和娱乐营销收效斐然,但华为和小米并非坐以待毙,华为体验店、千县计划和小米之家在这一年也开始启动和迅速发展,甚至出现了“抢人”、“抢店”,甚至是“砸店”大战。至于娱乐营销,华为、小米也是及时跟进。而这种效仿效应很快就稀释掉了OPPO和vivo的既有优势,并在次年的中国市场得到了充分体现。

彼时到了2017年,由于华为和小米在营销和渠道的效仿和追赶,OPPO和vivo在这年中国市场的增速大幅下滑。其中OPPO的同比增长率为2.7%,仅为去年同比增长率122.2%的2.2%,而vivo甚至出现了0.8%的同比负增长。

到这里,业内可能会发现一个奇怪的现象,就是以往在全球市场均是双位数增长的华为,仅同比增长了9.9%,相反,2016年被挤出全球市场前5的小米,竟然以同比74.5%的增长率重返全球前5。

曾经在2016年被雷军要改为“Others”的小米居然向死而生,这之中到底发生了什么?

业内记得,余承东在发表2017年新年贺词时,曾经十分明确地强调,2017年将是华为精细化运营的变革年,一切都要以利润为中心,减少机型做精品。结合华为董事长任正非在华为消费者BG年度大会上的“在利润和服务水平上超越苹果,而不是销售台数,所以公司EMT会议给你们终端订了一个小目标,三年内,服务水平赶上苹果,利润率赶上OPPO/vivo,这样我们就很满意了”的讲话,我们知道华为2017年消费者BG的战略核心就是利润为先。

不过到了10月份,任正非在华为的一次内部讲话中,表达了对低端产品线的重视,称 “这个世界百分之九十几都是穷人,友商低端手机有穷人市场,不要轻视他们。华为也要做低端机,我们的老产品沉淀下来就可以做低端机。”

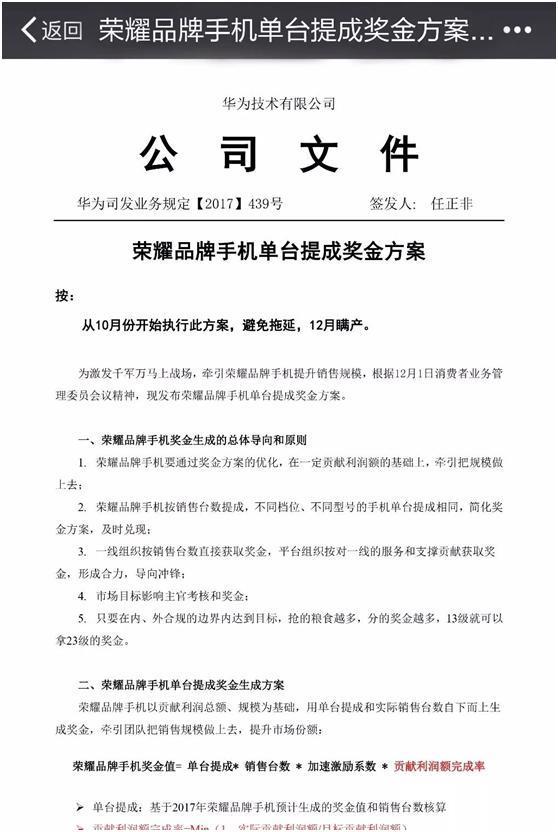

紧接着,任正非又亲自签发了《荣耀品牌手机单台提成奖金方案》,值得注意的是,在该方案中,荣耀品牌手机按销售台数提成,不同档位、不同型号的手机单台提成相同。计算方法是荣耀品牌手机奖金值=单台提成*销售台数*加速激励系数*贡献利润额完成率。一线组织按销售台数直接获取奖金,平台组织按对一线的服务和支撑贡献获取奖金,并且从当年的10月份就开始执行,避免拖延。

这一年,在中国市场被华为超越的OPPO(包括紧随其后的vivo)一改此前渠道和娱乐营销的打法,直指华为的核心优势—创新,而其分别推出的 Find X 和 vivo NEX 也确实让业内为之一振。与此同时,2017年复活的小米更是在2018年年初放言要在未来10个季度重返中国手机市场第一也引起了业内的高度关注。华为的压力可想而知,自然更是不敢怠慢。

在含蓄地表示友商的设计虽然看起来很惊艳,但是都不太实用,所有的创新都要为用户服务为主,不能华而不实的同时,2018年成为华为在手机应用创新技术最多的一年,其中来自余承东的“很吓人的技术”竟然某些媒体评为2018年年度10大热词之一,而2018年也被喻为华为“很吓人的技术”年。

无论是首发全球7nm的980芯片,还是被各家后续模仿的GPU Turbo等加速技术,不仅在消费者心智中占据了首选地位,也证明了源于30年积淀创新DNA非轻易可以被撼动和超越。

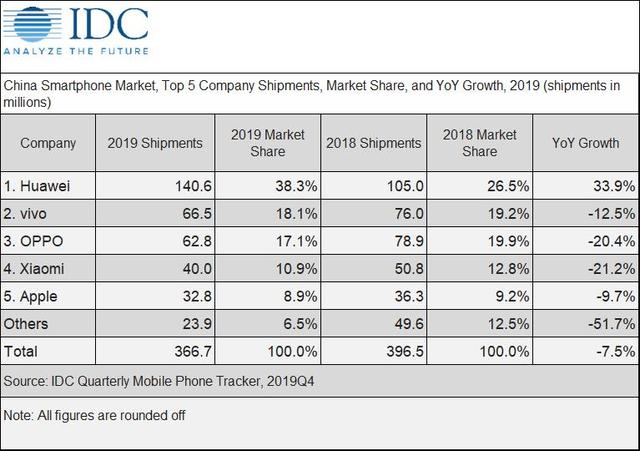

面对华为“很吓人的技术”,从最终的市场结果看,OPPO、vivo和小米们的“创新”牌打得不甚理想。截至2018年,OPPO中国市场出货量同比下滑2.0%;小米同比下滑5.6%。倒是vivo同比增长了10.8%,不过vivo的增长主要来自其主打线上性价比机型,例如vivo Z系列等,反而到是遭遇“创新”围攻的华为,出货量同比增长15.5%,不但保持了去年第一的位置,并开始逐渐拉开与对手的距离。

相比之下,前一年重返全球前5的小米同比增速骤然从74.5%下滑到32.2%(增长的主要动力依然来自印度市场)。而OPPO则仅是同比微增了1.3%。重要的是,在挑战华为的同时,OPPO竟然在全球市场被小米借机反超,而正是这个结果,直接影响到了次年2019年,OPPO(包括vivo)的战略和市场。

2019年,在主打“创新牌”收效甚微的情况下,OPPO、vivo和小米分别进行了品牌拆分或成立新的子品牌。其中小米拆分出小米与Redmi;OPPO发布子品牌Reno;vivo发布子品牌iQOO。

对于上述品牌策略的调整,业内一直存有争议。不过对于厂商来说,最核心的目的还是实现叠加效应,促进销量的增长,至少不要下滑。但事实证明,OPPO、vivo和小米2019年在品牌上的调整适得其反。在中国市场,不仅没有实现销量的增长,反而是双位数的大幅下滑。其中小米和OPPO的下滑幅度均超过了20%。

其实到这里,我们看到,在这5年当中,除了华为之外,联想、小米、OPPO、viivo等都曾有过那么一瞬间距离进入余承东所言的全球三大手机厂商仅一步之遥;也曾有过自己所谓独特的优势,但却最终呈现的却只是大起大落仅一年的昙花一现。

技术、产品、市场、营销究竟哪个才是中国智能手机产业的核心竞争力和稳定、长久发展之道?相信业内通过这5年中,中国主流手机厂商的战略选择、变化和结果理应找到自己的答案。