财报发布后,大和发表研究报告,报告表示:第三季度业绩稳健,并将目标价由6.5港元升至6.6港元,重申“跑赢大市”评级。

财报的数据是鼓舞人心的,营收净利润双双达到新高,DCG的亏损收窄,不论是对于收入还是利润的贡献程度都在扩大。传统强项的PC产业和数据中心业务的共同进步,推动了联想这个庞然大物的前进。

1 PC赛道的最强玩家

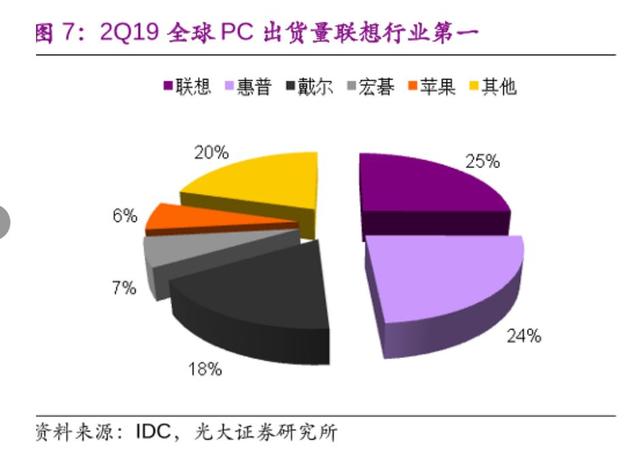

财报指出,本季度联想在全球PC市场份额达到24.8%,继续保持第一,这个数据意味着,全球每卖出4台电脑,就有一台印着“Lenovo”的logo。

刚刚走过寒冬的我们回过头才发现,作为主要营收业务,联想在PC行业依旧保持着相当的统治力。

大环境来看,PC产业的喜人表现离不开市场的回暖。Win10用户的换机需求和优秀的新品,推动了2019PC行业的增长。根据Canalys数据显示,全球PC市场8年来首次实现增长,出货量达到2.681亿台,同比增长2.7%。其中联想PC的出货量在2019年全年实现了同比超8%的增长,销量完成1790万台创下历史新高,增速在头部厂商中排名第一。在和惠普的冠军之争中,从2019Q2一直到Q4,联想的冠军宝座也从越坐越稳。

其中营业收入达141亿美元,达到历史新高,于此同时销售成本实现连续两个季度负增长,销售成本同比增长从19Q1的15. 2%下降至Q4的-1.2%背后是成本规模化的逐渐养成,而此类规模化源于智能设备销量不断增长,市场份额长居首位,此外随着数据中心的发展,其成本占营收比也会呈下降趋势。

得益于营业收入的提升和销售成本的有效控制,使得2019全年毛利率得以提升近2pct。2019年以前,毛利率一直徘徊在14. %5以下,19Q1年毛利率大幅提升至16. 1%,Q2高达16. 4%,Q4仍保持在16.1%。对于一家世界排名53,季度营收近千亿体量的集团来说,每一次毛利率的提升与巩固都显得难能可贵。

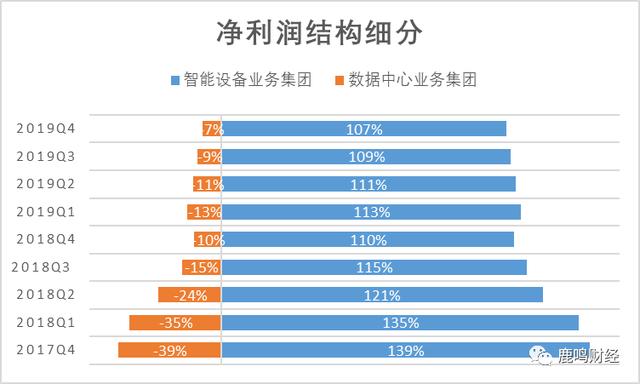

除去作为联想主力的智能设备业务的不断增长,数据中心业务的高速发展,也是联想得以取得突破的重要原因。

3 DCG的快速增长

近年来,联想一直在寻求PC产业之外的发展空间。

而数据中心业务(DCG),就是联想为公司转型选择的道路,是智能设备业务之外的全新项目。联想董事长兼CEO杨元庆曾在2018年联想创新科技大会上表示,联想将重点发力To B业务,数据中心业务未来的利润比PC还高。

对于数据中心业务(DCG)人们的概念或许还比较笼统,但实际上随着各行业智能化变革进程的不断加速,数据中心业务,已经融入我们的生活之中。

例如:此次疫情期间使用大数据追踪人口流动就是数据中心业务的一种运用。随着各行各业智能化数字化程度的不断加深和5g技术的普及,数据中心业务的应用场景将会越来越多。

从这个季度的财报来看,数据中心业务集团营收实现112.7亿人民币,整体营业额保持稳健,持续改善盈利,本季度相较去年同期亏损减少800万元,亏损幅度不断降低。

作为联想智能化转型的重要业务,DCG对于联想净利润的贡献正在提升。