庞氏骗局本身没什么技术含量,资金的流出速度也有前车可鉴,需要的只是新概念、新故事、新”算法”,以及一个会讲故事(画大饼)的好口才。近几年在国内影响比较大的庞氏骗局有P2P、消费返还等。

在e租宝案件中,安徽钰诚集团的犯罪团伙利用P2P的平台概念,包装出一系列不同期限不同收益率的理财产品,以此来非法吸收公众存款。理财收益率在9%-14%不等,显著高于银行理财的收益率,再加上虚假上线的贷款需求项目,成功吸引了投资者的注意与金钱。早期的投资者尝到甜头后,又会追加投资并推荐亲朋好友,e租宝迅猛发展。

然后,e租宝就被抓了,爆雷了。从判决书中我们得知,e租宝非法吸收公众存款后,根本就没有对应的投资项目,这些资金一部分用于返还早期投资者的本金与利息,一部分用于收购线下门店以吸纳更多新的投资者,还有一部分转到海外进行非法交易。

至此,以e租宝为典型的众多”庞氏P2P”浮出水面,投资者们血本无归。

从2015年起,各式各样的消费返利平台开始崛起,比较著名的有云联惠、一点公益、大唐天下、云付通等等,如果说万家购物还只是在自己搭建的购物平台上做消费返利,那么后一批则是想将天下生意都收入囊中。

消费返利平台会让所有接触过的人心里不止满足于消费返还,而是想要让所有涉及到钱的交易都能返还,比如说发红包想返还、发工资想返还、买车买房想返还、甚至赌博也想返还。怎么那么敢想?一开始大家还以为要努力的劝说商家加入才能得返还,后来发现根本不需要这么费劲,只需要自己控制的两个账号左手倒右手这么操作一次,实质是用少量的现金”换得”5-8倍的返利积分,就可以坐等返利。

所以,消费返利可以吸引两类人,一类是被”商业模式”吸引的合伙投资人,一类是想要用少量资金套取翻倍返利的投机人。但不论如何,给平台送上真金白银那都是必须的。

这些平台拿什么业务去支撑这天量的返利?他们也是很敢玩了。总公司旗下一个月就蹦出一个产业平台,地产平台、汽车平台、电商平台、保险平台、旅游平台、珠宝平台、媒体平台,你能想象的产业他全都有,并且做出每个产业都能赚到钱的样子。其实子平台除了租一间办公室,养两个人,唯一的工作就是二次收割合伙人。

值得庆幸的是,近几年在国内玩庞氏骗局的,都玩进了监狱,卷款跑路并不是那么容易的事情,除非骗子们也不要贪,捞一点点就跑,比如健身房跑路那种。

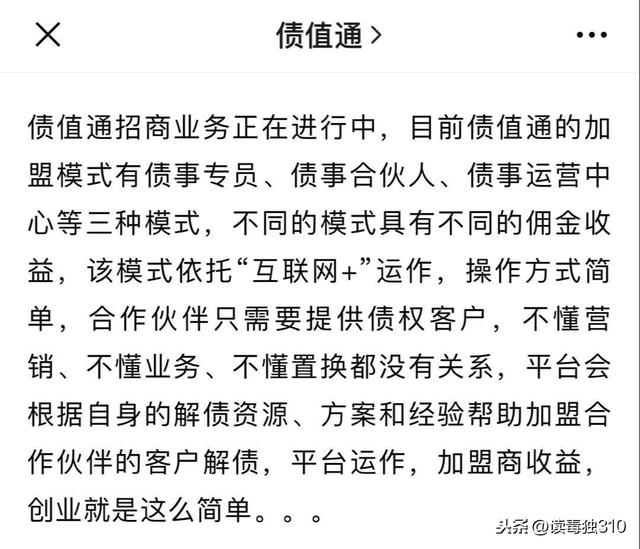

解债平台

消费返利垮台以后,现在比较新的是解债平台,但是都规模不大,所以没有引起太大的关注。而解债平台之所以引起了我的关注,是因为朋友圈当中有人在晒,那画风实在太像土鳖骗局,不得不引起我的关注。

解债平台的目标群体有两类人:一类是投资人(即合伙人),另一类是牵扯到债的人,包括债权人和债务人。

债务纠纷,就被一群骗子玩得如此简单?不需要任何的经济、法律知识,就凭借一个所谓的”互联网大数据解债平台”,就能自动匹配,自动出方案,就完事了?唉,骗子的智商很捉急,但是又总能找到智商更捉急的无知老百姓。