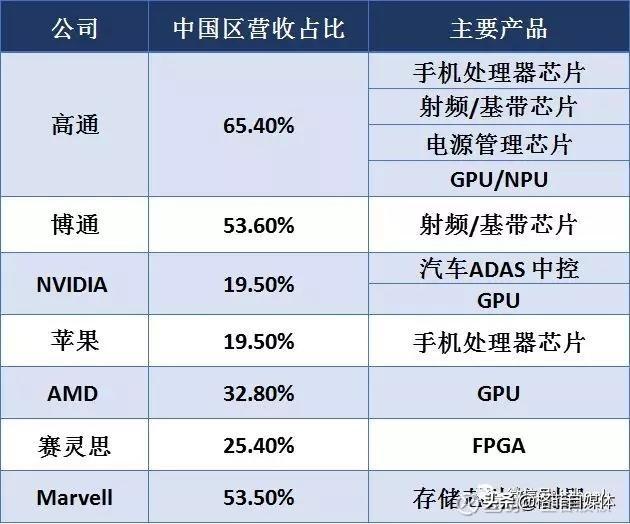

然而,尽管大陆地区海思和紫光上榜,但可以看到的是,高通、博通和美满电子在中国区营收占比达50%以上,国内高端 IC 设计能力严重不足。可以看出,国内对于美国公司在核心芯片设计领域的依赖程度较高。

大陆高端通用芯片与国外先进水平差距主要体现在四个方面:

1)移动处理器的国内外差距相对较小。

紫光展锐、华为海思等在移动处理器方面已进入全球前列。

2)中央处理器(CPU) 是追赶难度最大的高端芯片。

英特尔几乎垄断了全球市场,国内相关企业约有 3-5 家,但都没有实现商业量产,多仍然依靠申请科研项目经费和政府补贴维持运转。龙芯等国内 CPU 设计企业虽然能够做出 CPU 产品,而且在单一或部分指标上可能超越国外 CPU,但由于缺乏产业生态支撑,还无法与占主导地位的产品竞争。

3)存储器国内外差距同样较大。

目前全球存储芯片主要有三类产品,根据销售额大小依次为:DRAM、NAND Flash 以及Nor Flash。在内存和闪存领域中,IDM 厂韩国三星和海力士拥有绝对的优势,截止到2017年,在两大领域合计市场份额分别为75.7%和49.1%,中国厂商竞争空间极为有限,武汉长江存储试图发展 3D Nand Flash(闪存)的技术,但目前仅处于 32 层闪存样品阶段,而三星、英特尔等全球龙头企业已开始陆续量产 64 层闪存产品;在Nor flash 这个约为三四十亿美元的小市场中,兆易创新是世界主要参与厂家之一,其他主流供货厂家为台湾旺宏,美国Cypress,美国美光,台湾华邦。

4)FPGA、AD/DA 等高端通用型芯片,国内外技术悬殊。

这些领域由于都是属于通用型芯片,具有研发投入大,生命周期长,较难在短期聚集起经济效益,因此在国内公司层面发展较为缓慢,甚至有些领域是停滞的。

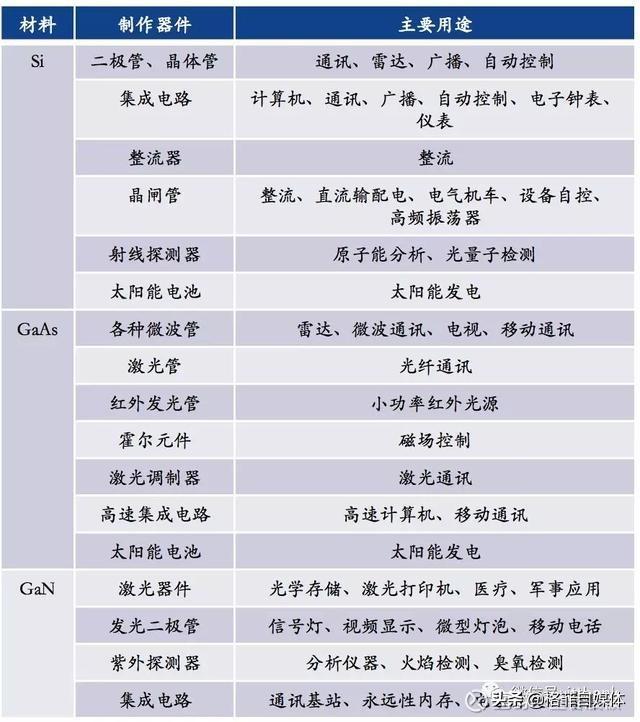

Si:主要应用于集成电路的晶圆片和功率器件;

GaAs:主要应用于大功率发光电子器件和射频器件;

GaN:主要应用于光电器件和微波通信器件;

SiC:主要应用于功率器件

▲第二、三代半导体材料技术成熟度

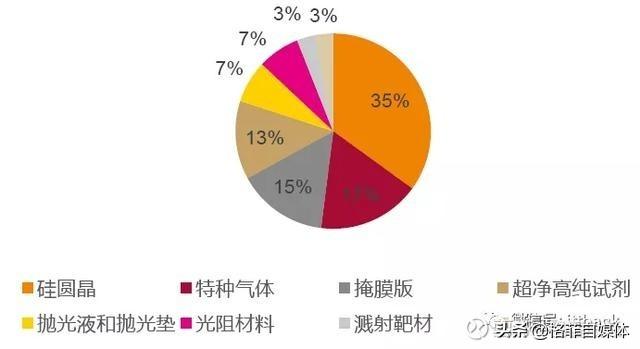

细分领域已经实现弯道超车,核心领域仍未实现突破,半导体材料主要分为晶圆制造材料和封装材料两大块。晶圆制造材料中,硅片机硅基材料最高占比31%,其次依次为光掩模版14%、光刻胶5%及其光刻胶配套试剂7%。封装材料中,封装基板占比最高,为40%,其次依次为引线框架16%,陶瓷基板11%,键合线15%。

日美德在全球半导体材料供应上占主导地位。各细分领域主要玩家有:

硅片——Shin-Etsu、Sumco,

光刻胶——TOK、Shipley,

电子气体——Air Liquid、Praxair,

CMP——DOW、3M,

引线架构——住友金属,

键合线——田中贵金属、

封装基板——松下电工,

塑封料——住友电木。

封测行业位于半导体产业链末端,其附加价值较低,劳动密集度高,进入技术壁垒较低,封测龙头日月光每年的研发费用占收入比例约为4%左右,远低于半导体IC 设计、设备和制造的世界龙头公司。

随着晶圆代工厂台积电向下游封测行业扩张,也会对传统封测企业会构成较大的威胁。

2017-2018 年以后,大陆地区封测(OSAT)业者将维持快速成长,目前长电科技/通富微电已经能够提供高阶、高毛利产品,未来的3-5 年内,大陆地区的封测企CAGR增长率将持续超越全球同业。

免责声明:文中所有观点仅代表作者个人意见,对任何一方均不构成投资建议。

版权保护:著作权归原创作者所有,欢迎转发并注明出处