作者:巴菲特读书会

来源:雪球

对于爱尔眼科,很多人都不会陌生,民营医院上市第一股、国内最大的眼科连锁医院等种种头衔,让爱尔备受瞩目。

一.关注逻辑

1、我国近视患病率高,未来市场广阔。

据央视报道显示,我国近视患病人数超过4.5亿人,已居世界首位。中国儿童青少年近视率世界第一。数字显示:目前我国小学生近视比例为 45.7%,初中生近视比例为74.4%,高中生近视比例为83.3%,大学生近视比例则高达 87.7%。

如此之高的近视患病率,未来的市场空间是广阔的。

2、决策层高度重视青少年眼健康问题。

2018年8月28日,决策层作出重要指示指出,我国学生近视呈现高发、低龄化趋势,严重影响孩子们的身心健康,这是一个关系国家和民族未来的大问题,必须高度重视,不能任其发展。“大大”指示有关方面,要结合深化教育改革,拿出有效的综合防治方案,并督促各地区、各有关部门抓好落实。“大大”强调,全社会都要行动起来,共同呵护好孩子的眼睛,让他们拥有一个光明的未来。

3、社会办医政策再利好,眼科医疗迎新一轮黄金发展期。

近日,国家发展改革委等十八部门联合印发《加大力度推动社会领域公共服务补短板强弱项提质量促进形成强大国内市场的行动方案》。文件提出,支持社会力量深入包括眼科专科医疗在内的12 项细分服务领域。文件重点指出将督促各地落实社会办医疗机构跨部门全流程综合审批指引,精简优化审批流程,有望提升眼科专科医疗的扩张复制效率。

4、全国布局扩张,辐射范围广。

公司前十大医院仍维持快速增长,品牌和龙头优势及分级诊疗效果显现。此外,公司积极构建横向和纵向的分级诊疗体系,进一步打开辐射范围和眼科诊疗市场空间。

公司分别收购了陇西爱尔、资阳爱尔、内江爱尔和宜宾爱尔51%股权,宜城爱尔的55%股权、醴陵三三一爱尔81%股权,新建了宁乡爱尔、临夏爱尔、白银爱尔、沈阳爱尔、沈阳爱尔卓越,广州黄埔爱尔等医院;公司下属子公司娄底爱尔新建了双峰爱尔,其他全国各地子公司新建了眼视光门诊部(诊所)23 家。

5、学术科研能力和医疗服务能力持续提升,国内国际眼科领域影响力日益凸显。

2018 年,公司在“两院、两所、两站”的科教研平台基础上,新设立了“角膜研究所”、“屈光研究所”、“青光眼研究所”及“视网膜研究所”等临床研究所,形成“两院、六所、两站”的科研平台。数十名国内外知名的眼科专家加盟爱尔,成为各省区院长、研究所和亚学科带头人,带动公司医疗水平进一步提升。公司在收购香港亚洲医疗、美国AW、欧洲CB 等领先的海外眼科机构之后,2018 年与新加坡国立眼科中心签署了合作协议,通过国际化战略嫁接高端服务模式、先进医疗技术和管理经验。

6、完善的中长期激励机制对公司的快速连锁复制扩展,起到重要的支撑作用。

报告期内,公司实施了合伙人计划,合伙人范围进一步扩大,不仅为不断壮大的核心骨干搭建事业发展平台,更为公司发展提供源源不断的新动力。同时,公司多层次激励计划分别步入收获期,公司2011 年实施的分6 期行权的股票期权计划于2018 年5 月5 日全部完成行权,2016 年限制性股票激励计划首次授予第二期和预留授予第一期已完成解锁,合伙人计划以及省会合伙人计划也实现部分医院合伙人的激励兑现。

爱尔眼科的“合伙人制度”就是对眼科医生的垄断,其实爱尔眼科的主治医生都是公立医院跳槽过去的,包括很多三甲医院的主治医生。杭州邵逸夫医院眼科主任就跳槽到爱尔眼科。@大磊

一.重要业绩数据解读1、业绩高速增长,内生增长强势。

2018 年营收80.09亿元,同比增长34.31%;净利润10.09亿元,同比增长35.80%;扣非净利润10.79亿元,同比增长39.05%。剔除海外并购,内生增长依旧强势。预计内生收入端同比增长约 26.1%,利润端同比增长约 29.8%。

2019Q1实现营收22.45亿元,同比增长28.51%;净利润2.99亿元,同比增长37.79%,扣非净利润2.72亿元,同比增长30.14%。

由此可见,2019Q1延续强劲的增长动力。

(2014-2018年爱尔眼科净利润走势图)

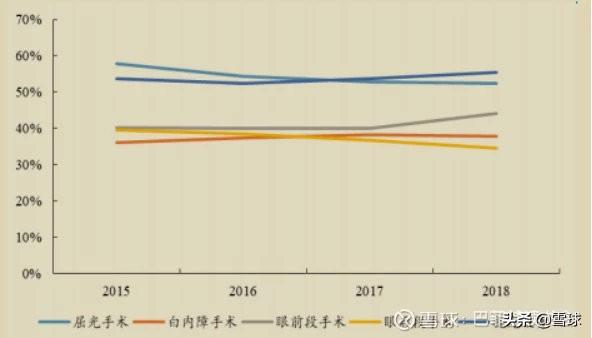

2、各业务板块均保持稳健增长态势,其中屈光业务发展强劲。

1)屈光手术实现28.1 亿收入,同比增长46%,占营业收入的比重提升至35%(去年同期32%)。屈光业务高增长主要原因为:

A.国内市场因全飞秒、ICL 等高端手术占比提高所形成的的量价齐升;

B.欧洲ClínicaBaviera.S.A经营规模扩大所致。

2)白内障手术实现 15.4 亿,同比增长9%,占主营业的比重下降至19%(去年同期24%)。白内障业务增速放缓的主要原因为:受国家实施城镇居民与农村合作医疗的医保政策整合调整过渡,以及部分省区医保优化调整支出结构影响,白内障业务手术量增长率出现阶段性放缓。高端多焦晶体、飞秒白内障术式等应用的增加有待进一步放量。

在股东大会上,公司负责人也就白内障手术控费问题进行了回答:白内障筛查项目对集团来讲这两年是一个挑战,因为国家控费包括其他一些机构在白内障项目上筛查有些违规的情况,造成整个医保监管加强了;另外一个原因就是国家成立医保管理局以来,针对这个市场的乱象采取一些规范的措施。我想在市场筛查这一领域,治疗白内障还是很依赖筛查的,而且筛查是最有效的早期干预的措施,早发现,早诊断,早治疗,这个大的方向是不会变的。但是怎么样让我们的筛查合规,我们是这样做的:一是以省为单位,这次我们在四川,和政府部门一起(四川残联、红十字会)和爱尔眼科、公益基金一起来推动四川的这个筛查,承诺4500单的白内障救助工作,得到了当地医保的大力支持,这样的案例我们在其他省会也在推动。另外一块我们白内障业务同时在抓的是屈光性白内障手术转型,这两手都要抓,从而来实现白内障业务可持续的发展。

3)眼前段手术实现9.8亿,同比增长25%。

4)眼后段手术实现5.4亿,同比增长14%。

5)视光服务实现14.8亿元,同比增长26%。

说到视光服务为什么有那么高的增长,我是深有体会的。之前女儿查出弱视,需要做弱视康复训练,3个月为1个疗程,费用为3000元/疗程,每周去医院一次做康复训练(带着VR眼镜,做20分钟训练),平时都是在家对着电脑(专门做弱视训练的网站)做。每次去医院都有好多人排队,小朋友的年龄都是在5-8岁左右,家长们都在说着做1个疗程基本上不行,起码两个疗程才能恢复。果然,在我家做完一个疗程,重新检查视力之后,虽然已经恢复到了4.8-5.0,但是医生说,还不稳定,需要再做一个疗效巩固。为了孩子,我又接着交了一个疗程的费用。

自从女儿被检查出眼睛屈光有问题,短短半年时间已经用了上万元。

3、盈利能力稳定,各项业务毛利率指标也相对平稳。

2018年公司毛利率为47.00%,同比提升了 0.7 个百分点;净利率为13.3%,与2017年持平;ROE为18.5%,与2017年相差0.1个百分点。从这几个指标来看,公司的盈利能力相对很稳定,稳健的发展中。

再来看看各项业务毛利率情况,屈光业务与白内障业务毛利率基本稳定,视光业务与眼前段业务毛利率提升明显,改善幅度分别为1.8%与4.3%。

4、期间费用率整体下行,控费效果明显。

2018年公司销售费用率为10.31%,同比下降2.67百分点,下降明显,营销方面投入已经进入稳态,公司口碑和品牌效应建设完成,2017年同期有央视广告投入,基数较高;管理费用率(含研发)14.60%,同比增长0.41个百分点,主要系人工薪酬总额的增长所致;财务费

用率0.56%,同比减少0.15个百分点。期间费用率合计25.47%,同比下降2.41个百分点,控费增效显著。

5、研发持续投入,研究不断深入中。

2018年公司研发费用为0.97亿元,占营业收入的1.21%,同比增长了0.69个百分点。

公司在“两院、两所、两站”的科教研平台基础上,新设立了“角膜研究所”、“屈光研究所”、“青光眼研究所”及“视网膜研究所”等临床研究所,并积极推动与国际顶尖医疗机构科研合作,眼科医疗技术研究不断深入,研发投入不断加大。在股东大会问答环节,公司负责人也说到了将在角膜塑形镜和阿托品上布局,相信未来的爱尔研发上一定能够持续投入产出。

6、应收账款多为医保欠款,没有太大问题。

2018年公司应收账款为8.83亿元,同比增长了71.79%,主要系公司报告期经营规模扩大以医保结算方式的营业收入增长以及对外销售材料等的结算款增加,导致期末应收款相应增加。

在股东大会上,负责人是这么说的:我们爱尔眼科大部分一年以上的医院都加入了的医保体系。如果做白内障多少分,按100分算,你这个医院里面每做10个白内障就是100分*10,那么整个市白内障就给你100万元,爱尔眼科做了10%,就拿10万元;还有就是总数控制,给爱尔眼科总的就是1000万,超过1000万医保就不付了,但是我不能拒绝分诊到我们这里来住院的,来了我还是要给你住,但是我年底到医保局,一个月半个月就结不到钱了,所以这就是我们的应收账款费用,为什么有8个多亿,其中5个多亿是医保那边的欠款,但是现在我们给基金医院做了一些材料给他,那些基金医院也向我们买材料,但是我不合并报表,我卖给他的材料,他欠我的钱也是应收账款,所以合起来就有8个多亿了。

7、现金流充沛,不差钱公司。

2018 年公司经营活动产生的现 金流量净额为14.00 亿元,同比增长5.2%,与净利润比值达 139%。由此可见,爱尔现金流充沛,不差钱。

8、重要股东买卖。

1)王丽华女士,公司副总经理,截止5月7日,累计减持16万股,减持后股数为52.6万股,占总股本比例为0.022%;

2)刘多元先生,公司副总经理、财务总监,在4月11日发布减持公告,减持不超过28.5万股;

3)李力先生,公司董事、总经理,截止2018年7月25日,累计减持1195万股,减持后股数为8476万股,占总股本比例为3.55%;

从上述的几个减持情况来看,数量不是很多,不必过于担忧,时刻关注即可。

9、分红率中等

爱尔眼科上市以来现金分红实施了9次,分红率达31.71%,与我们篮子的公司相比,不是太差,算的上是中等的分红率。

10、估值图

回到文题——爱尔眼科的天花板在哪里?答案是:没看到啊!

最后用一个用户的感受口述来作为本文的总结:

民营专科医院,能做到80亿营收,且每年都有20%的增速,非常厉害,之前总是去三家医院看眼科,不敢去试民营医院,一是害怕医生不专业,二是怕不能报销,但是看看爱尔眼科之后,这是顾虑都没有了,之后如果去看眼科,也许就不是去三甲医院了,而是去爱尔眼科这种专科医院.