(报告出品方/作者:华创证券,吴一凡,刘阳)

一、后疫情时代海外主要区域民航业运行现状

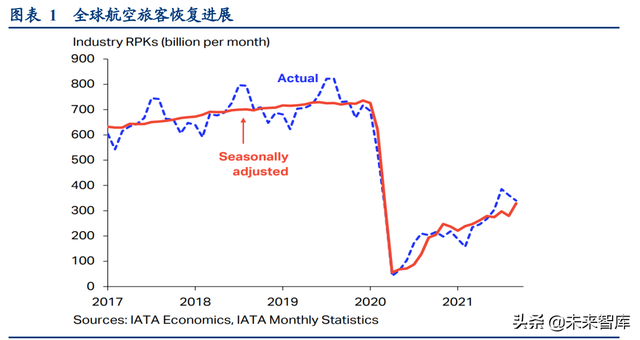

(一)全球航空业恢复情况综述:国内市场恢复快于国际2020 年初,新冠疫情开始在全球蔓延,航空业遭受重创。

谷底:20 年 4 月,全球航空业跌至谷底,旅客周转量(RPK)遭遇历史最大跌幅,同比下滑 94.3%,其中国际 RPK 下滑 98.4%,国内 RPK 下滑 86.9%;客座率为 36.6%,同比下降 46.6 个百分点。

恢复期:随着 20 年 5 月一些国家开始逐步放松封锁限制,各地国内需求先于国际开始复苏,除个别月份受疫情明显反弹影响外,全行业旅客周转量保持环比向上趋势。据国际航协 IATA 公布的最新数据,21 年 9 月全行业旅客周转量已恢复至 19 年同期的46.6%,客座率为 67.6%,较 19 年同期下降 14.3 个百分点。1-9 月累计看,RPK 恢复至19 年同期的 37.8%,客座率为 65.7%,下降 17.1 个百分点。

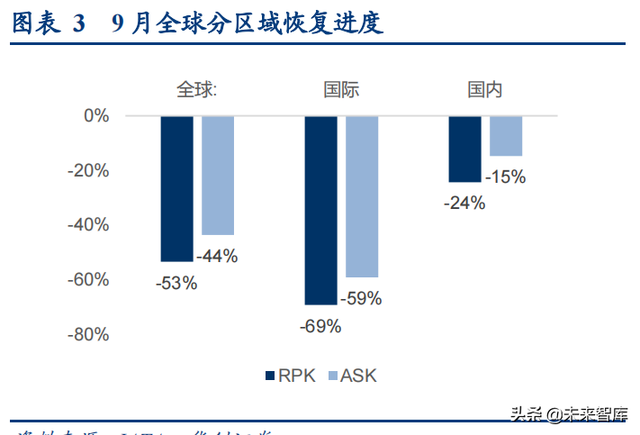

全球看,国内市场恢复快于国际:9 月国内恢复至 76%,国际恢复至三成。

21 年 9 月全球各地国内 RPK 恢复至 19 年 75.7%,ASK 恢复至 85.3%,客座率为 73.0%,较 19 年下降 9.3 个百分点;1-9 月累计看,国内 RPK 恢复至 19 年同期 70.0%,ASK 恢复至 79.6%,客座率 73.7%,较 19 年下降 10.2 个百分点。

国际部分 RPK 恢复至 19 年的 30.8%,ASK 恢复至 40.9%,客座率 61.6%,较 19 年下降 20.1 个百分点。1-9 月累计看,国际 RPK 恢复至 19 年同期 19.8%,ASK 恢复至 30.1%,客座率 54.2%,较 19 年下降 28.1 个百分点。

(二)海外主要国家入境政策梳理:近期有进一步松动迹象

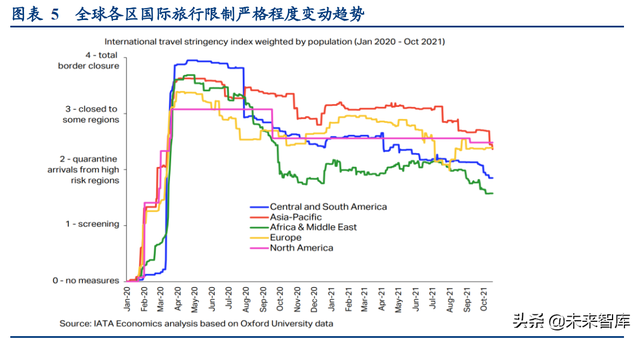

从 IATA 统计的全球国际旅行限制严格程度变化来看,各区域的政策均有所松动,而亚太区当前仍处于相对较严的状态。

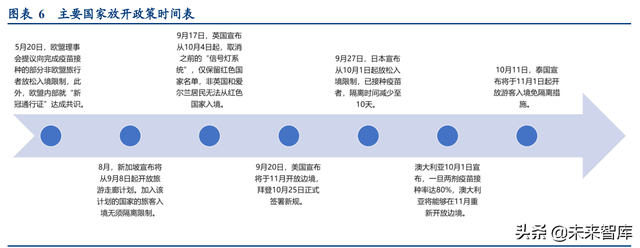

我们进一步梳理了全球主要国家的最新入境政策和相关表述,总体来看,近期各国均有一定程度的放松迹象。

具体来看:

美国方面:

10 月 25 日拜登正式签署了旅行新规,11 月 8 日起解除自 2020 年初以来对多国实施的旅行禁令,包括大多数欧盟成员国、英国、印度和中国等。根据最新政策,完成全针剂疫苗接种的外国旅客,只需提供 72 小时内的新冠检测阴性证明,并分享个人追踪信息,即可入境美国并无须隔离。所有经 FDA 和 WHO 批准的疫苗将适用于入境要求,包括:辉瑞、莫德纳、强生、阿斯利康、印度血清研究所疫苗以及中国国药和科兴疫苗。此外,18 岁以下的未成年人以及疫苗接种率在 10%以下国家的非旅行签证持有人将被豁免。

欧洲方面:

欧盟内部,2021 年 7 月 1 日,“新冠数字通行证”在欧盟成员国以及挪威、冰岛、列支敦士登等国正式启用,该通行证包含持有人疫苗接种情况、病毒检测结果以及确诊后康复情况等信息,所有欧盟公民及其家庭成员均可申领。通行证持有人仅需满足以下条件之一,即可免除欧盟及申根区内的旅行限制:1)接种欧洲药管局认可的新冠疫苗;2)感染新冠病毒康复后 11-180 天(各国略有差异);3)24-72 小时(各国略有差异)新冠检测阴性。欧洲药品管理局目前批准的疫苗有:辉瑞、莫德纳、阿斯利康、强生,但部分国家也认可中国国药和科兴(如奥地利)。通行证的上线明显简化了欧盟国家间的旅行。

对于非欧盟国家,2021 年 5 月 20 日,欧盟理事会建议,成员国可向已完成新冠疫苗接种的部分非欧盟旅行者放松入境限制。10 月 28 日,欧盟更新了最新的“安全旅行国家名单”(该名单两周更新一次),来自名单中国家的旅客可因非必要原因进入欧盟。清单包括澳大利亚、新西兰、加拿大、新加坡等 20 个国家,包含中国内地,以及香港和澳门特别行政区,但对中国取决于双边。

具体落实上,各成员国仍掌握边境管控权利,如西班牙 5 月已宣布,从 5 月 24 日起对中国、韩国、新加坡、英国等 10 个非欧盟国家重新开放。

英国:最近宣布放宽出入境限制,10 月 4 日起,取消之前的红色、琥珀色和绿色国家的“信号灯系统”,仅保留红色名单,只有英国和爱尔兰公民或拥有永居权的人士可从红色地区入境英国,但需隔离 10 天。10 月 11 日起,红色名单数量减少至 7 个,另外新增 37 个国家和地区纳入疫苗接种认可国家/地区的清单中,目前受认可的国家和地区超过 100 个,中国香港和中国台湾在清单内。相应国家和地区的合格接种者若过去 10 天未出现在红色清单国家,入境英国就无须接受入境前检测和 10 天隔离期,只需在入境第二天接受一次检测即可。目前经英国政府认证的疫苗包括:辉瑞、莫德纳、强生和阿斯利康。其余不在清单中的国家的旅客默认为未完成合同接种人士,入境需要进行隔离。

亚洲地区:

新加坡自 9 月初开放了旅游走廊计划,允许指定国家入境的旅客在完成疫苗接种后以PCR 检测取代居家隔离,当前已向 10 个国家开放该政策,韩国也将于 11 月加入。马来西亚近期也表示,有望在 11 月向国际游客重新开放边境。泰国也将 11 月 1 日起开放游客入境并免除隔离,入境游客需来自疫情低风险国家、完成全针剂疫苗接种,并完成病毒检测。初步将拟定至少 10 个国家,包括英国、美国、德国、中国、新加坡等在内,后续名单将逐步增加。

二、后疫情时代海外航司面面观之美国篇

(一)美国:国内航班恢复至 19 年同期 8 成,国际航班恢复至 7 成

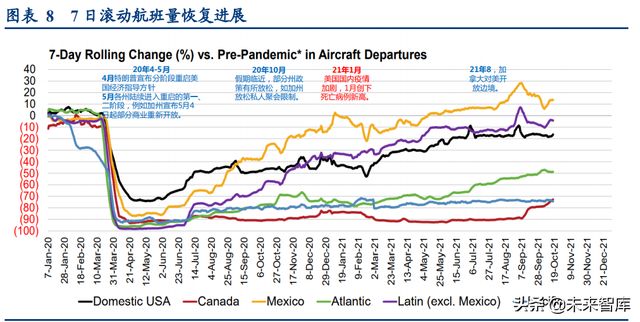

1)航班量:恢复至 19 年同期的 82%首先观察航班量的情况:截止 10/25 的最新一周,航班量总体恢复至 2019 年同期 82%的水平,其中国内航班量恢复至 84%,国际恢复至 70%。

2)旅客吞吐量:与航班量恢复节奏基本匹配

我们观察旅客量的恢复整体趋势与航班量相匹配,国内旅客吞吐量恢复程度略高于航班量,国际出行略低于航班量恢复。根据美国航空运输协会(Airlines for America)数据显示:截至 2021/10/25 的最新一周,旅客吞吐量已恢复至 2019 年同期 82%的水平,其中国内吞吐量恢复至 85%;国际客流量恢复至 59%,墨西哥地区的需求已超过 2019 年同期,而太平洋地区不到 2019 年同期的 10%。

进一步观察国际出行结构:分居民属性看:美国公民出行意愿恢复更快。9 月整体国际旅客吞吐量恢复至 2019 年的44%,美国公民吞吐量恢复至 54.4%,非美国公民吞吐量恢复至 35.2%。

3)客座率:7 月一度接近 19 年水平

21 年年初,美国经历了疫情的再度爆发,国内客座率一度降至 50%以下,此后开始快速修复,到 7 月中下旬,国内客座率基本与 19 年持平,接近 90%的水平,在 8 月末受变种病毒影响又出现下滑。最新一周,美国国内航班客座率为 84.7%,2019 年同期为 88.2%,下降 3.5 个百分点。

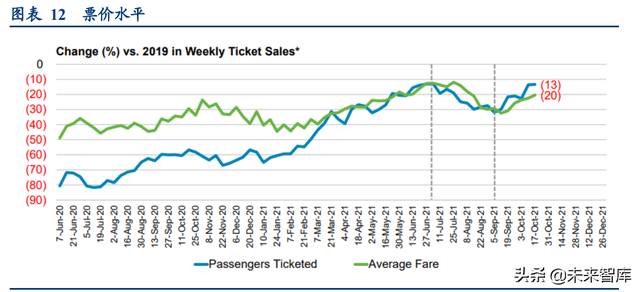

4)票价水平:恢复至 19 年同期的 8 成左右

平均票价水平在 21 年以来有较为明显的提升,目前平均票价为 19 年的 8 成水平,与 19年尚存差距主要是受商务及国际长途旅行拖累。

5)航司收入

从 2020 年 4 月至今,航司收入整体稳步修复,21 年 6-8 月 Airline for America 成员航司(含美国四大航、阿拉斯加、捷蓝等)收入已恢复至疫情前 2019 年 70%-75%左右,较年初 35%左右的恢复有明显提升。(报告来源:未来智库)

(二)美国航司面面观:四大航 Q3 均盈利,扣除补贴后达美仍实现盈利

1、财务表现:Q3 均实现盈利,扣除补贴后达美实现 1.9 亿美元利润美国四大航空集团来看:

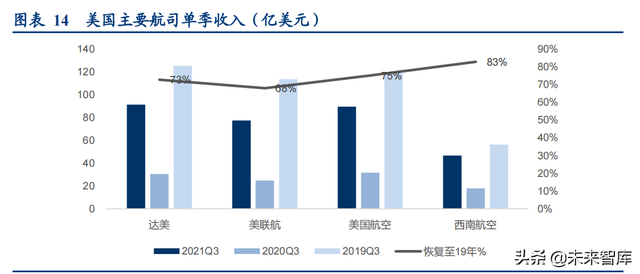

1)收入端:达美单季收入最高,西南航空较 19 年恢复程度最高达美 21Q3 收入 91.5 亿美元,同比增长 199%,恢复至 19 年的 73%;美联航 21Q3 收入 77.5 亿美元,同比增 211%,恢复至 19 年的 68%;美国航空 21Q3 收入 89.7 亿美元,同比增 183%,恢复至 19 年的 75%;西南航空 21Q3 收入 46.8 亿美元,同比增 161%,恢复至 19 年的 83%;

2)收入构成:达美、美联航、美国航空货运收入较 19 年均有明显提升

对比 19 年,四大航司货运收入占比均有提升,其中西南航空由于窄体机较多,提升空间相对较小,达美、美联航、美国航空货运收入较 19 年分别增 39%、84%和 60%。此外达美其他业务占比明显提升,主要为炼油厂生产一些非航空油料产品带来的收入所致。

3)盈利水平

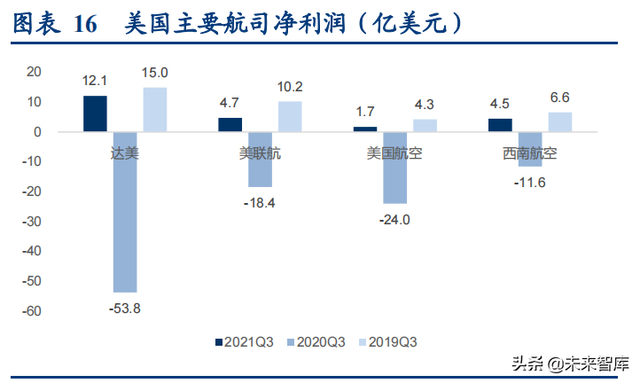

a)净利润:Q3 四大航空集团均实现盈利达美单季盈利 12.1 亿美元,20Q3 为亏损 53.8 亿,19Q3 盈利 15.0 亿;美联航单季盈利 4.7 亿美元,20Q3 为亏损 18.4 亿,19Q3 盈利 10.2 亿;美国航空单季盈利 1.7 亿美元,20Q3 为亏损 24.0 亿,19Q3 盈利 4.3 亿;西南航空单季盈利 4.5 亿美元,20Q3 为亏损 11.6 亿,19Q3 盈利 6.6 亿。

b)Non-GAAP 净利润:达美仍实现盈利

Non-GAAP 方面(扣除薪资补贴等项目),达美盈利 1.9 亿美元,其他三家录得亏损(其中西南航空小幅亏损 1.4 亿,美联航亏损 3.3 亿,美国航空亏损 6.4 亿美元)。自 20 年疫情以来,美国政府已向航空公司提供了三轮薪资救助,包含补助金和低息贷款,其中第一期为 250 亿美元,二期 150 亿,三期 140 亿,航空公司以承诺不裁员或削减员工薪资作为获得补助的条件。21Q3,达美、美联航、美国航空和西南航空分别确认薪资补贴 18 亿、11 亿、10 亿和 8 亿美元。

2、经营表现:西南航空运力与需求在 Q3 恢复至 19 年的 9 成以上

1)RPM(收入客英里),西南航空恢复最快,为 19 年的 95%达美单季 RPM 较 19 年下降 36%,同比 20 年增长 273%;美联航较 19 年下降 37%,同比 20 年增长 287%;美国航空较 19 年下降 26%,同比 20 年增长 165%;西南航空较 19 年下降 5%,同比 20 年增长 163%。

2)ASM(可用座英里),西南航空恢复至 19 年 98%达美单季 ASM 较 19 年下降 29%,同比 20 年增长 91%;美联航较 19 年下降 28%,同比 20 年增长 143%;美国航空较 19 年下降 19%,同比 20 年增长 99%;西南航空较 19 年下降 2%,同比 20 年增长 46%。美西南体现了低成本航空鼻祖面临危机下灵活调整的能力。

达美 Q3 客座率 80%,较 19 年下降 9pts;美联航 Q3 客座率 76%,较 19 年下降 10pts;美国航空 Q3 客座率 79%,较 19 年下降 7pts;西南航空 Q3 客座率 81%,较 19 年下降 3pts。

4)收益水平:低成本航空的票价水平较传统全服务航空仍有差距。

客英里收益方面,仅西南航空较 19 年有 15%的下降,达美、美联航和美国航空较 19 年分别下降 2.2%、0.2%和 2.4%,基本与 19 年持平。座英里客运收入方面,西南航空较 19 年下降 17.8%,达美、美联航和美国航空分别下降11.7%、11.7%和 10.2%。

5)成本端:美西南明显体现了管控优势

座英里成本看,西南航空较 19 年下降 16.8%,其他三家航司基本下降 6%-7%左右。剔除薪酬补贴和航油价格影响,各家航司单位成本均有所上升,其中西南较 19 年微增1.7%,达美增加 7.8%(达美剔除炼油厂相关业务及重组费用影响),美国航空增长 10.6%,美联航增长 12.1%。

3、以达美航空为例,看分区域情况

以披露较详细的达美为例:

国内市场:客座率较 19 年下降 4%,旅客需求恢复至 8 成,收入恢复至 7 成以上。Q3 旅客周转量已恢复至 19 年 80%,运力供给恢复至 84%,客座率较 19 年下降 4pts。公司在季报中披露,Q3 伊始,美国国内的休闲需求已基本与 2019 年持平,但因病毒变异导致病例上升后使得需求回升有所放缓。

三、后疫情时代海外航司面面观之欧洲篇

(一)Q3 欧洲内部航班快速恢复

欧洲受 3-4 月疫情反弹,单日新增确诊病例上升以及此前各国边境防疫政策不一的影响,整体复苏相对较慢。5 月起疫情逐步向好,此外随着 7 月 1 日新冠数字通行证上线,欧盟区旅行限制减少,需求开始快速回升。当前因疫情反复,需求有所回落。

1)航班量:恢复至 19 年同期的 7 成根据 Eurocontrol(欧洲航空安全组织)数据显示:从 5 月中旬到 8 月末,欧洲区航班量持续增加,8 月 27 日航班达到最大值,单日达 26773 架次(较 2019 年下降 27.7%)。9月初受疫情反复影响,航班量有所下滑。在 2021/10/13 过去的两周,航班量约为 2019 年的 72%。

细分市场看:货机、公务机以及包机需求强劲,截至 10/13 过去两周的航班量较 2019 年同期分别增长 9%、31%和 13%。传统客机和低成本航班的需求自 5 月以来也有持续上升,近两周较 19 年分别下降 41%和 29%。

2)运力供给

10 月 11 日开始的一周中,欧洲计划航班可用座位数为 2260 万,相比 2019 年同期下滑32.7%,欧洲区可用座位数较 19 年已经连续 11 周维持在-34.7%至-32.7%之间。分国内和国际来看,国内运力占 660 万,较 19 年下降 14.2%;国际运力为 1600 万,较19 年下降 38.1%。

3)旅客吞吐量

趋势上,旅客吞吐量与可用座位数保持一致。据 ACI Europe 统计,自 9 月 19 日开始的一周,欧洲航空旅客量较 19 年下滑 39%,这也是连续第 7 周,旅客量较 19 年保持在-39%至-37%的区间中。旅客吞吐量恢复程度与运力供给恢复看,2021 年 Q1 平均差距为 7pts,21Q2 差距为 9pts,在 21 年 8 月至 9 月一度缩小至疫情以来的最好水平 4pts。

4)洲际航线恢复进展

当前欧洲区航班仍主要集中于欧洲国家之间,欧洲内的航班量较 2019 年下降 30%,而其他洲际航班量则较 2019 年下降 40%。其中南大西洋区航班量降幅最大,为 55%,亚太区下降 45%。

(二)航空公司表现:Q3 业务量持续恢复,汉莎实现息税前利润首次盈利

1、汉莎:Q3 旅客运输量与收入均恢复至近 5 成,实现息税前盈利

最新财季(2021 年 7 月 1 日-9 月 30 日),汉莎集团实现营收 52.1 亿欧元,同比增长 95.8%,归母亏损仅 0.7 亿欧元,20 年同期为亏损 19.7 亿欧元。相比 2019 年,营收恢复至 2019 年的 51.5%,净利润减少 12.2 亿欧元。

而以息税前利润(EBIT)计,汉莎实现净利润 0.17 亿欧元,这也是该公司自疫情以来首次实现盈利。

汉莎集团是多元化集团,包括:全服务航空(汉莎航空、瑞士航空、奥地利航空和布鲁塞尔航空)、支线航空(欧洲之翼,CRJ 系列执飞)、物流、MRO(维修维护运营)、餐食和其他业务。

21 年 Q3 客运收入同比大幅增长,但相比 19 年仍大幅下滑。支线航空恢复较全服务更快。其中全服务航空收入 27.8 亿欧元,同比增长 158%,支线航空欧洲之翼收入 3.7 亿欧元,同比增长 109%,分别恢复至 19 年的 40.4%和 50.5%。合计占比则由 19 年的 75%,降至19 年的 61%。

物流收入 8.6 亿欧元,同比增长 48%,相比 19 年增长 46.7%。占比由 19 年 6%增长至 17%。MRO、餐食和其他收入分别恢复为 19 年的 75%、45%和 59%。

运营端:

公司总体旅客运输量 1962 万人,同比增长 126%,恢复至 19 年同期 46%;ASK 同比增长 123%,恢复至 19 年的 50%,RPK 同比增长 190%,恢复至 19 年的 40%。环比来看,Q2 旅客运输量仅 698 万人,Q3 环比提升 181%,显示出极为旺盛的恢复势头。客座率 68.8%,同比提升 15.8 个百分点,19 年客座率为 86.4%,下降 17.6 个百分点。

货运业务好于客运。可用货邮吨公里同比增长 27.9%,为 19 年的 68.2%,收入货邮吨公里同比增长 17.2%,为 19 年的 77.1%。货邮载运率 66.8%,同比下滑 6.1 个百分点,相比 19 年提升 7.7 个百分点。

单位收益来看:全服务航司恢复更佳

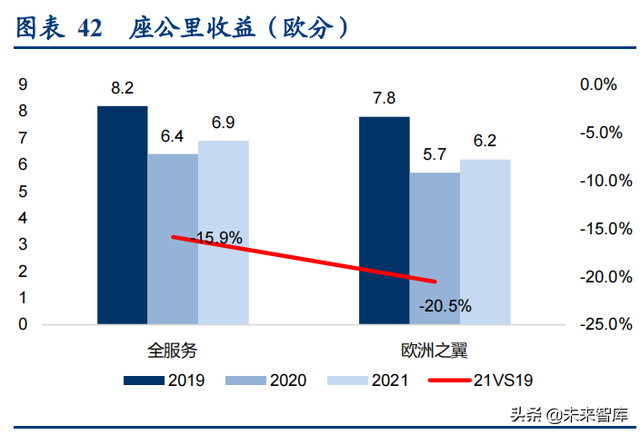

全服务航司座公里收益 6.9 欧分,同比提升 7.8%,较 19 年下降 15.9%;欧洲之翼座公里收益 6.5 欧分,同比提升 8.8%,较 19 年下降 20.5%。可用吨公里收益 33.2 欧分,同比提升 25.5%,较 19 年增长 114.5%。

分区域看:

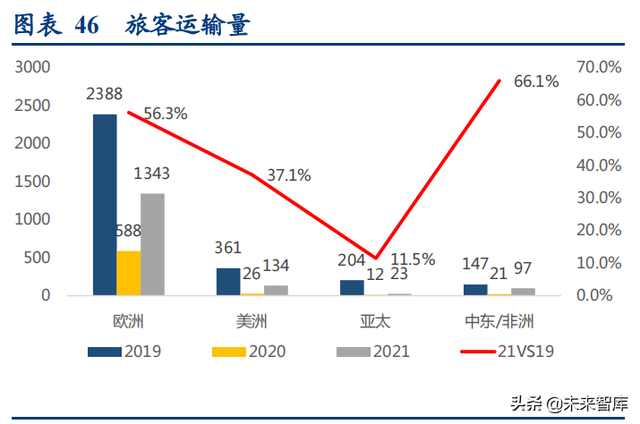

全服务航司收入总体恢复至 19 年 41.6%,其中欧洲航线恢复至 19 年 51.5%、美洲恢复至30.1%、亚太恢复至 13.5%、中东/非洲恢复至 64.0%。中东/非洲恢复最好,亚太地区恢复最差。

占比来看,欧洲由 40%提升至 50%,美洲和亚太航线下滑较大,分别由 19 年 34%下降至 25%,19%下降至 6%,中东/非洲占比提升由 19 年 7%提升至 10%。

旅客运输量总体恢复至 19 年的 51.6%,其中欧洲恢复至 19 年的 56.3%,美洲为 37.1%,中东/非洲为 66.1%,亚太恢复最慢仅为 11.5%。(报告来源:未来智库)

环比来看,Q2 欧洲仅恢复至 20.4%,美洲 17.2%,中东/非洲 38.2%,亚太 6.9%,与 Q2相比,Q3 各区域恢复程度提升显著。绝对值来看,欧洲旅客运输量由 456 万提升至 1343万,环比 194%,增长 887 万,占总增量的 87%,即环比增量绝大部分由欧洲内部需求恢复带动,主要得益于“新冠数字通行证”由 7 月 1 日启用,欧洲内部往来恢复得以加速。

客座率总体为 67.5%,19 年为 86.3%,下降 18.8 个百分点,其中欧洲 74.4%,下降 7.9pts,美洲 65.4%下降 23.0pts,亚太 46.4%下降 42.4pts,中东/非洲 65.5%下降 19.4pts。

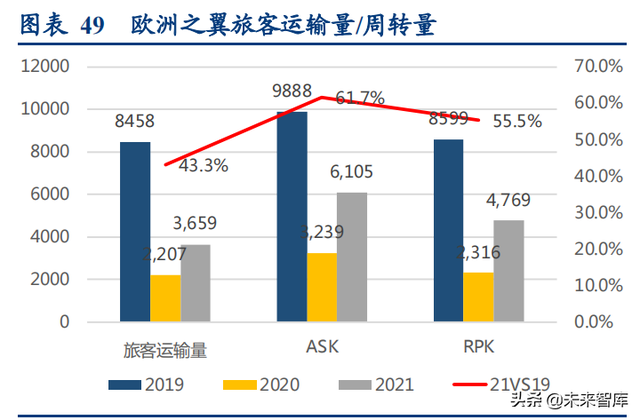

同样得益于欧洲内部市场的较快恢复,欧洲之翼总体表现强于全服务航空。其主要执飞德国国内和欧洲内部航线。总体旅客运输量恢复至 19 年的 43.3%,略低于全服务航司的46.5%,ASK 恢复至 61.7%,高于全服务航司(48.8%),RPK 恢复至 55.5%,高于全服务航司(38.2%)。

对应客座率78.1%,相比 19 年下滑 8.9 个百分,明显好于全服务航司(下滑 18.8 个百分点)。

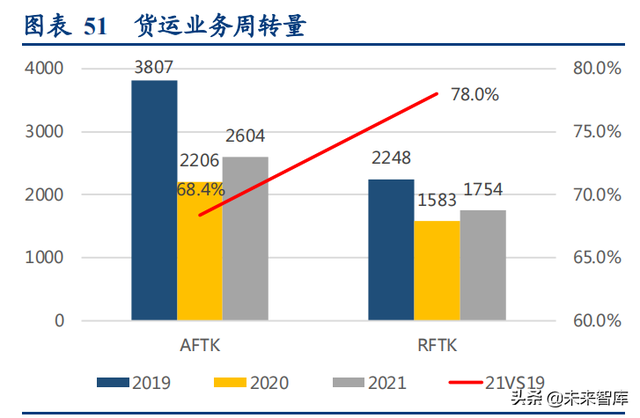

货运业务是汉莎疫情期间一大亮点。3 季度汉莎货运周转量恢复至 19 年的 68.4%,显著好于客运业务,货邮载运率达到 67.4%,较 19 年提升 14.2pts。

总体来看,Q3 虽仍有疫情冲击,但得益于欧洲市场快速恢复,总体运量恢复至 4-5 成水平,推动汉莎实现了超预期的业绩修复。分区域来看,中东/非洲恢复最好,恢复至 60%以上,欧洲内部其次,恢复至 50%,美洲恢复至 30%,亚太区域仍仅有 10%恢复最慢。收益端相比 19 年下滑 15%左右。另一方面货运业务为公司贡献较大,得益于汉莎本身在货运业务领域的优势,其周转量仅下滑约 20%,同时收益端大幅提升 100%以上,为公司贡献较大。

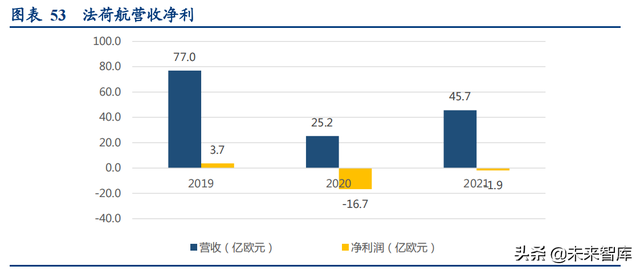

2、法荷航:Q3 业务量和营收恢复至约 5-6 成,减亏明显

法国航空(Air France)和荷兰皇家航空(KLM)于 2005 年合并,组成欧洲最大的航空集团。以收入类型计,公司分为网络航空(分客运和货运)、廉价航空(荷兰泛航)及维修维护部门。

综合来看,

公司总体营收 45.7 亿欧元,同比增长 81%,恢复至 19 年同期的 59.3%;亏损 1.9 亿,同比大幅减亏 14.7 亿,相比 19 年减少 5.6 亿(19 年 Q3 为 3.7 亿)。

分类别来看,全服务航空收入同比增长 122%,恢复至 19 年的 49.7%;货运收入同比增长 24%,为 19 年的 163%;廉价航空同比增长 99%,恢复至 19 年的 76.4%;维修维护收入同比增长 14%,恢复至 19 年的 60.4%。

占比来看,全服务航空占比由 19 年 72%降至 59%,货运收入由 6%提升至 17%,廉价航空由 8%小幅提升至 10%,维修维护持平为 14%。

运营端,旅客运输量 1694 万人,同比增长 93%,恢复至 19 年的 58.2%。ASK 同比增长62%,恢复至 19 年的 68.6%,RPK 同比增长 135%,恢复至 19 年的 50.8%。

客座率 66.8%,同比提升 20.6 个百分点,较 19 年下降 23.3 个百分点;

座公里收益 5.48 欧分,同比提升 37%,较 19 年下降 22.6%。

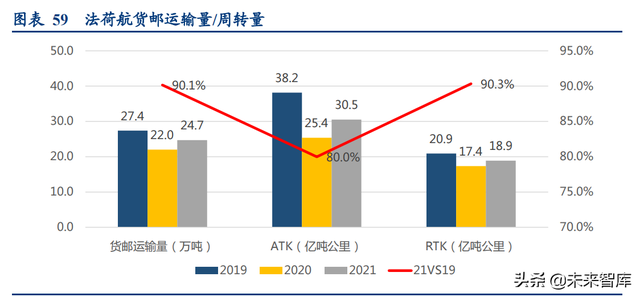

货运业务恢复水平更高。货邮运输量 24.7 万吨,同比增长 12.3%,恢复至 19 年的 90.1%。AFTK 同比增长 20.3%,恢复至 19 年的 80.0%,RFTK 同比增长 8.9%,恢复至 19 年的90.3%。

货邮载运率 61.9%,同比下降 6.5 个百分点,较 19 年提升 7.1 个百分点;

可用吨公里收益 23.9 欧分,同比提升 2.3%,较 19 年增长 108.8%。

总体来看,法荷航三季度恢复较好,客运业务恢复至 19 年 50%左右水平,货运业务已经超过 19 年水平,总体收入已达到 19 年的 60%。

综合来看,欧洲处于疫情复苏阶段。得益于“新冠数字通行证”的启用,内部需求得到快速释放,航司业绩改善明显,此外货运业务表现突出,为航司提供较大支撑。

四、后疫情时代海外航司面面观之亚洲篇

(一)亚洲:部分国家看,国内航班恢复 4-6 成,国际航班普遍下降 9 成,恢复水平最低

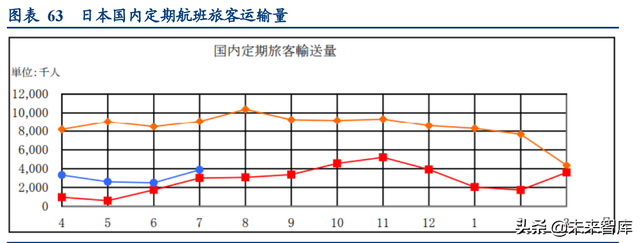

日本:7 月国内航班恢复至 4 成,国际下滑 90%以上

2021 年 7 月,日本国内定期航班共完成旅客运输量 386.7 万人次,同比增长 28.8%,相比 2019 年同期下滑 57.4%;国际航班共完成旅客运输量 1.26 万人次,同比增长 123.5%,相比 2019 年同期下滑 93.9%。国内客座率 51.5%,国际客座率 24.9%。

总体来看,日本受限于较小的国内市场,总体约恢复至 40%多水平,弱于我国(7 月恢复至 83%),国际航班与我国恢复程度接近,相比 19 年均下滑 90%以上。

印度:航班量恢复至 6 成左右

印度 8 月完成旅客运输量 670 万人次,同比增长 136.6%,1-8 月累计完成旅客运输量 4604万人次,同比增长 14.8%。相比 2019 年,8 月旅客运输量下降 43.2%,1-8 月累计下降51.2%。总体来看,印度市场恢复较慢,目前约为 2019 年 6 成左右。

(二)航空公司财务和运营表现:Q2 普遍减亏,货运成“救命稻草”

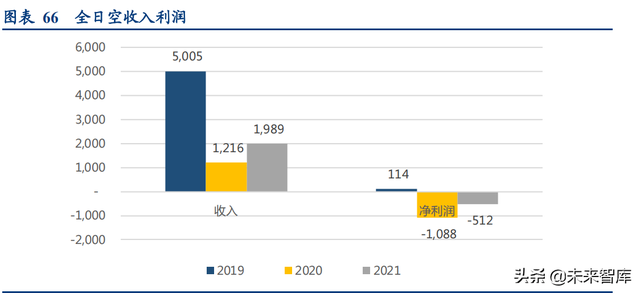

1、全日空

最新财季(2021 年 4 月 1 日-6 月 30 日),公司实现营收 1989 亿日元,同比增长 63.6%,归母亏损 512 亿日元,20 年同期为亏损 1088 亿日元。相比 2019 年,营收恢复至 2019 年的 39.7%,净利润减少 626 亿日元。

但从海外航司来看,一旦条件允许,国际跨境流动同样有着较强的韧性。

客座率国际航班为 19.8%,同比下降 6.4 个百分点,19 年客座率为 75.4%,下降 55.6 个百分点;国内为 42.7%,同比增长 12.9 个百分点,19 年客座率为 67.1%,下降 24.4 个百分点。

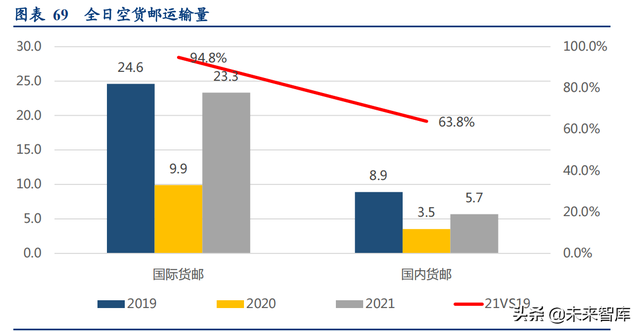

疫情下公司大力推动货运业务。国际货邮运输量 23.3 万吨,同比增长 136%,恢复至 19年的 94.8%;国内货邮运输量 5.7 万吨,同比增长 60.9%,恢复至 19 年 63.8%。

具体来看,

国际客运收入同比增长 36%,恢复至 19 年同期 8%;国内客运收入同比增长 124%,恢复至 19 年同期 30%;国际货邮收入同比增长 160%,为 19 年同期的 245%;国内货邮收入同比增长 63%,恢复至 19 年同期 96%;低成本航空收入同比增长 129%,恢复至 19 年同期 19%;其他航空运输相关收入同比下滑 7%,恢复至 19 年同期 54%。

单位收益来看,国际客运座公里收益显著下滑,仅为 19 年的 30%,国内仅为 19年的 64%;单位货邮收益大幅提升,国际、国内相比 19 年分别提升 166%和 109%。

总体来看,疫情冲击下,日本航空客运市场萎缩较为严重。疫情前国内和国际客运收入基本相当,合计占航空运输收入 75%左右,疫情下国际市场大幅萎缩,国内市场也有较大幅度下滑,客运收入合计占比降至 40%。而同时公司加大国际货运投放,叠加当期较高的航空货运价格,国际货运收入占比由 19 年 6%提升至目前 39%,为公司贡献较大增量。

2、新加坡航空

最新财季(2021 年 4 月 1 日-6 月 30 日),公司实现营收 12.95 亿新元,同比增长 52.2%,归母亏损 4.09 亿新元,20 年同期为亏损 11.23 亿新元。相比 2019 年,营收恢复至 2019 年的 31.6%,2019 年净利润 1.11 亿,减少 5.2 亿。

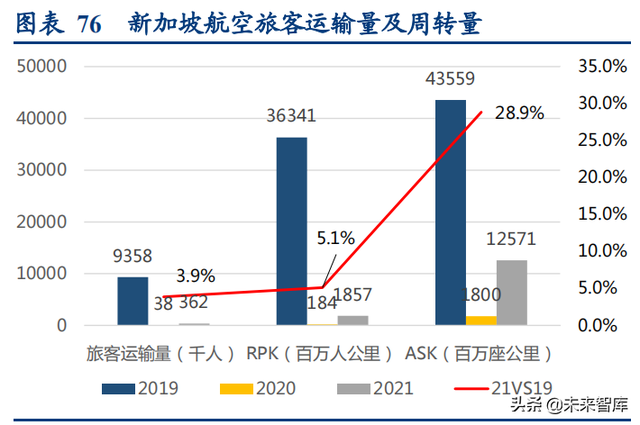

运营端,公司旅客运输量 36.2 万人,同比增长 853%,恢复至 19 年同期 3.9%;收入客公里(RPK)同比增长 912%,恢复至 19 年同期 5.1%,可用座公里(ASK)同比增长 598%,恢复至 19 年同期 28.9%。

客座率 14.8%,环比提升 4.6 个百分点,19 年同期为 83.4%,下降 68.6 个百分点。客公里收益 17.1 新分,同比下降 23%,相比 19 年提升 85.9%;座公里收益 2.5 新分,同比提升 8.7%,相比 19 年下降 67.1%。

相比客运业务,货运业务表现明显更好。货邮运输量 24.3 万吨,同比增长 78.3%,恢复至 19 年 79%,货邮周转量同比增长 68.2%,恢复至 19 年 83.4%,可用货邮吨公里同比增长 46.9%,恢复至 19 年同期 55%。

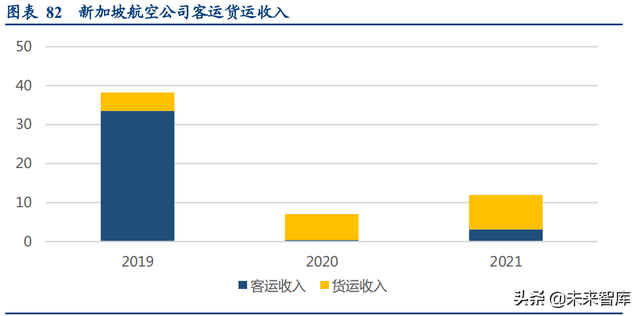

货邮载运率 89.1%,同比提升 11.3 个百分点,相比 19 年提升 30.4 个百分点。货邮收入吨公里收益 63.8 新分,同比下降 21.3%,相比 19 年提升 115%;货邮可用吨公里收益 28.7 新分,同比下降 10.0%,相比 19 年提升 77.2%。货邮收入极大托底了公司营收。测算公司 19 年客运收入 33.4 亿,货邮收入 4.9 亿,21年则分别为 3.2 和 8.8 亿,分别为 19 年的 9.5%和 179%。

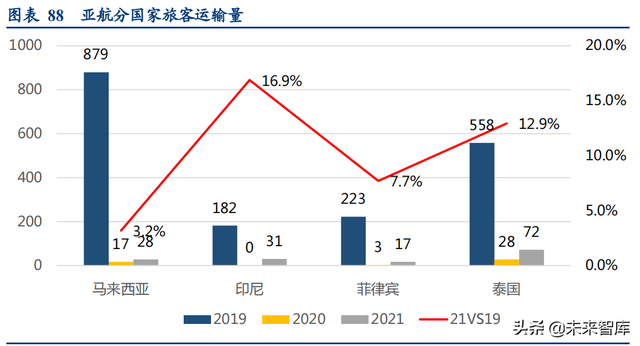

3、亚航

亚航(AirAsia Group Berhad)体内包括亚航马来西亚、印度尼西亚和菲律宾三家航司,此外也披露亚航泰国运营数据。(亚航日本已破产,亚航印度出售)

最新财季(2021 年 4 月 1 日-6 月 30 日),公司实现营收 1.9 亿令吉特,同比增长 176%,归母亏损 5.8 亿令吉特,20 年同期为亏损 9.9 亿。相比 2019 年,营收恢复至 2019 年的 6.7%,2019 年净利润 0.2 亿,减少 6.0 亿。

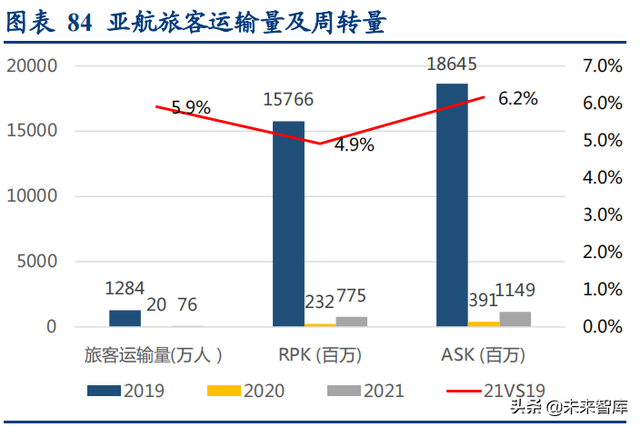

运营端,公司旅客运输量 75.8 万人,同比增长 272%,恢复至 19 年同期 5.9%;收入客公里(RPK)同比增长 234%,恢复至 19 年同期 4.9%,可用座公里(ASK)同比增长 194%,恢复至 19 年同期 6.2%。客座率 67.4%,环比提升 8.1 个百分点,19 年同期为 84.6%,下降 17.1 个百分点。座公里收益 15.93 分,同比持平,相比 19 年提升 3.4%。

总体来看鉴于亚航主要航线均为东南亚国家间跨境航线,经营受损严重,与新加坡航空和全日空相比,由于机型(窄体机)不适用,亚航并未加强货运业务,此外鉴于公司客座率和票价均无大幅折让,预计亚航大量停飞飞机。

成本端,公司座公里成本 76.5 分,同比下降 74%,相比 19 年的 15.77 分增长 385%;座公里扣油成本同比下降 231%,相比 19 年增长 607%。

分国家来看,以客运量计,马来西亚、印尼、菲律宾、泰国分别恢复至 19 年的 3.2%、16.9%、7.7%和 12.9%,总体恢复程度均较低,印尼和泰国相对恢复更好。客座率来看,印尼和菲律宾相对表现更好。

(三) 亚洲各国看:国内市场较小的航司受冲击更大

航空公司角度,国内市场较小(亚航主要经营马来西亚、印尼、菲律宾三国)或无国内市场(新加坡)的航司经营影响较大,客运收入均下滑 90%以上。在这样的背景下,拥有宽体机较多的航司(全日空、新加坡航空)则大力推动货运业务,国际货邮运输量均小幅下滑,而单位收益大幅增长。虽然仍大幅亏损,相较而言为业绩贡献较大支撑。

(四) 中国:Q2 国内旅客量超 19 年同期,Q3 受散发疫情扰动降至 6 成

1、行业运行情况:二季度国内旅客运输量超 19 年同期,三季度受疫情等因素影响回落至 19 年 6 成

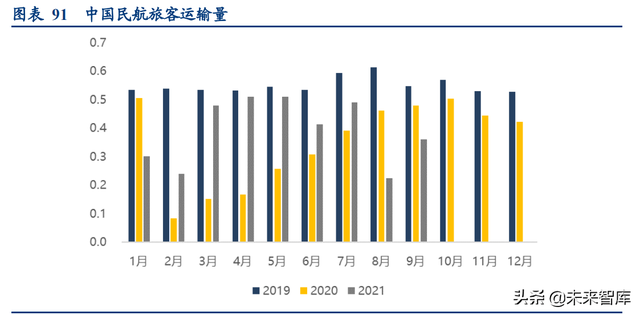

2021 年 1-9 月,我国民航业共完成旅客运输量 3.53 亿人次,同比增长 25.9%,恢复到 2019年同期的 71.1%。

其中,一季度旅客运输量 1.02 亿人次,同比增长 37.5%,为 2019 年同期的 63.4%;二季度,行业旅客运输量 1.43 亿,同比增长 96%,恢复至 2019 年同期的 89%,恢复程度较一季度大幅提高 25.6 个百分点;三季度,受疫情、洪水、台风等多因素影响,旅客运输量环比下滑 25%至 1.08 亿,同比下降 20%,恢复至 19 年同期的 61%。其中 8 月仅为 19年同期的 37%,9 月回升至 66%。(报告来源:未来智库)

分区域看:

国内:2021 年 1-2 月疫情反复以及多地出台的“就地过年”政策致出行需求低迷,1 月、2 月国内旅客运输量较 2019 年分别下滑 35%和 49%。随着疫情的有效控制,3 月起需求迅速反弹,国内旅客运输量超 19 年同期。4-5 月,受清明、五一小长假共同催化,国内需求保持高位,均超 19 年同期。6 月受广深疫情影响有所回落,7 月中上旬,行业在短暂的暑运中快速反弹,但 7 月底南京疫情扩散,后又叠加河南洪水及台风天气等因素,8月国内旅客运输量回落至 19 年同期的 41.7%。

国际+地区:国际+地区恢复相比国内较慢,21 年来单月旅客运输量仍不到 19 年同期的3%。

2、国内航司财务和运营表现:Q3 疫情反复及航油成本上涨影响,三大航亏损扩大,春秋为唯一盈利上市航司

1)财务数据:Q3 受疫情反复及油价上涨影响,仅春秋实现盈利

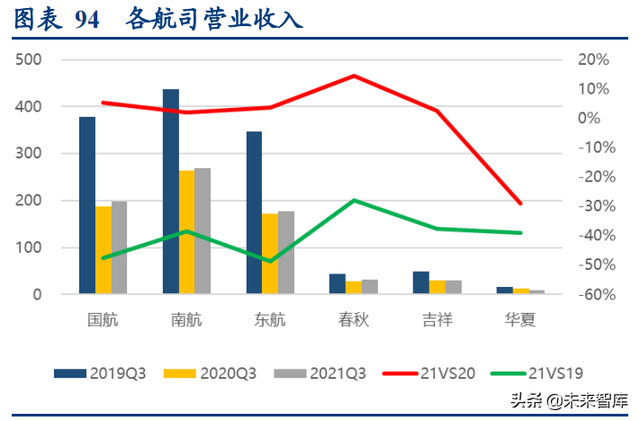

a)收入端:2021 年 Q3 6 家重点上市航司(三大航+春秋+吉祥+华夏)共实现营业收入717 亿元,同比增长 3.2%,

其中三大航合计营业收入 645 亿元,同比增长 3.4%。其中国航、南航、东航收入同比分别增长 5.2%、2.0%和 3.6%;三家民营航司合计营业收入 72 亿元,同比增长 1.3%。春秋、吉祥、华夏同比分别+14.5%、+2.7%和-29.1%。

与 21 年 Q2 相比,6 家航司 Q2 收入 828 亿元,Q3 环比下降 13.4%,其中国航、南航、东航、春秋、吉祥、华夏环比分别下降 14.2%,11.2%、16.5%、1.4%、14.2%和 22.6%。

与 19 年同期相比,上市航司合计收入下降 43.5%,其中三大航下降 44.4%。国航、南航、东航分别下降 47.6%、38.4%和 48.6%,民营航司春秋、吉祥、华夏分别下降 27.9%、37.7%和 38.9%。

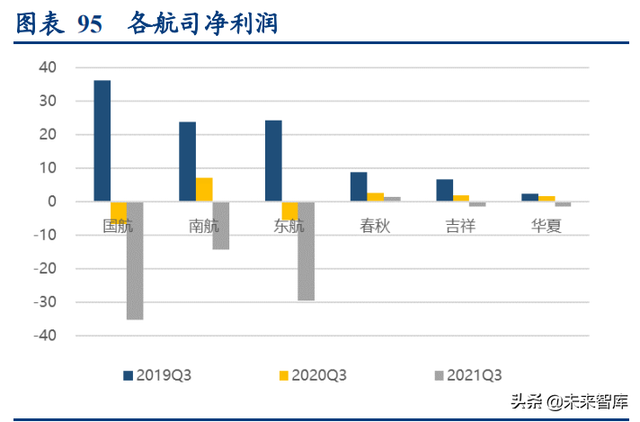

b)利润端:6 家航司合计亏损 81 亿,20 年同期盈利 0.9 亿,整体亏损扩大。三大航合计亏损 79 亿,20 年同期为亏损 5.2 亿。其中国航亏损 35.4 亿,20Q3 亏损 6.7亿;南航亏损 14.3 亿,20Q3 盈利 7.1 亿;东航亏损 29.5 亿,20Q3 亏损 5.6 亿。三大航中南航亏损最少。3 家民营航司合计亏损 1.5 亿,20 年同期为盈利 6.2 亿。春秋、吉祥、华夏归属净利分别为 1.5、-1.5 和-1.4 亿元,去年同期分别为盈利 2.6、2.0 和 1.6 亿元。

环比来看,全行业亏损有所扩大。6 家航司 Q2 合计亏损 19 亿,其中三大航合计亏损 27亿,3 家民营航司盈利 7.4 亿。与 2019 年相比,三大航均大幅亏损,民营航司亏损幅度相对较小。

c)测算扣非扣汇扣投资收益后净利润:国航(-32.0)<东航(-31.2)<南航(-16.5)<华夏(-1.3)<吉祥(-1.3)<春秋(1.2)。

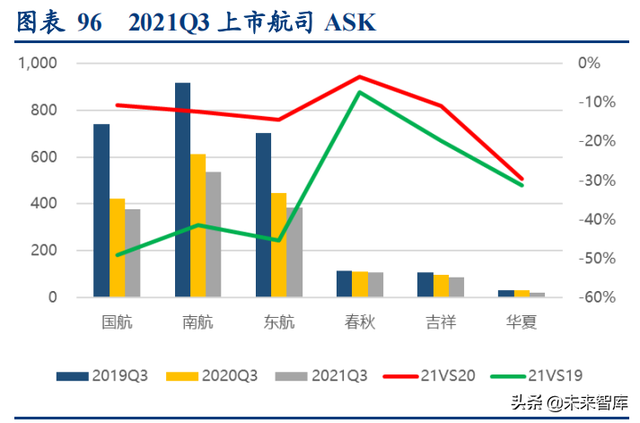

2)经营数据:Q3 春秋客座率同比提升 0.1%,其余航司均有下滑

Q3 受疫情影响,需求下滑,各航司 ASK 均同比下降。其中国航、南航、东航、春秋、吉祥、华夏分别下滑 10.7%、12.3%、14.4%、3.5%、10.9%和 29.6%。华夏航空降幅较大主要系公司进行安全排查降低运力投放。

环比 Q2,国航、南航、东航、春秋、吉祥、华夏分别下降 19.6%、16.9%、21.3%、9.2%、14.6%和 23.1%。

相较 19 年 Q3:国航、南航、东航、春秋、吉祥、华夏分别下降 49.1%、41.4%、45.4%、7.3%、19.8%和 31.3%。

各航司 RPK 同比下滑。其中国航-18.2%,南航-17.3%,东航-23.1%,春秋-3.4%,吉祥-14.7%,华夏-30.2%。

环比 Q2,国航、南航、东航、春秋、吉祥、华夏分别下降 26.9%、24.3%、29.4%、12.3%、21.6%和 27.6%。

较 19 年 Q3,国航、南航、东航、春秋、吉祥、华夏分别下降 58.3%、50.8%,55.7%、14.2%、30.3%和 38.4%。

客座率仅春秋同比上升 0.1%,其他航司均下滑:春秋(85.1%,+0.1%)>吉祥(75.5%, -3.4%)>华夏(74.3%,-0.6%)>南航(70.2%,-4.2%)>国航(67.4%,-6.2%)>东航(67.0%, -7.6%)。

环比 Q2,国航、南航、东航、春秋、吉祥、华夏分别下降 6.7%、6.9%、7.6%、3.0%、 6.7%和 4.6%。 较 19 年同期,国航、南航、东航、春秋、吉祥、华夏分别下降 14.8%、13.5%、15.4%、 6.8%、11.5%、8.5%。

3)运营分析:

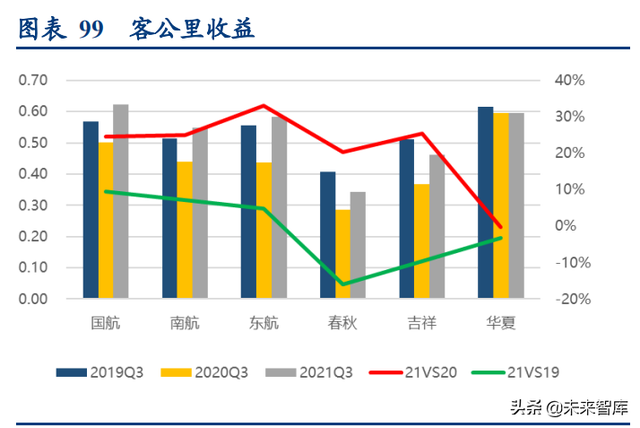

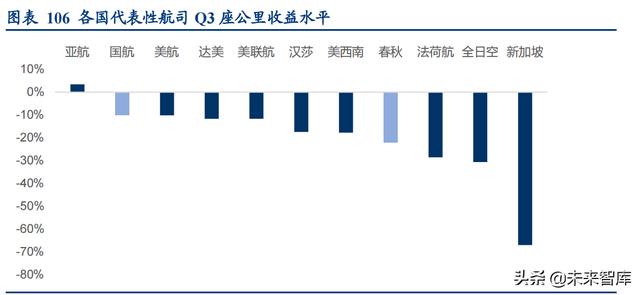

收益端:客公里收益同比普遍上涨,三大航均超出 19 年同期。国航(0.62,24.5%)>华夏(0.60,-0.2%)>东航(0.58,33.2%)>南航(0.55,24.9%)>吉祥(0.46,25.4%)>春秋(0.34,20.3%)。

客公里收益相较 2019Q3, 国航、南航、东航、春秋、吉祥、华夏分别+9.6%、+7.2%、+4.9%、-15.9%、-9.6%、-3.2%。

座公里收益:除华夏航空,均同比上涨。华夏(0.44,-1.1%)>国航(0.42,14.0%)>东航(0.39,19.7%)>南航(0.39,17.8%)>吉祥(0.35,20.1%)>春秋(0.29,20.4%);

座公里收益相较 2019Q3, 国航、南航、东航、春秋、吉祥、华夏分别-10.1%、-10.1%、-14.7%、-22.1%、-21.5%、-13.1%。

五、启示和展望:条件允许下,民航需求具备强韧性

(一)美国恢复程度整体领先;我国国内大循环推动需求恢复,但受疫情影响波动较明显

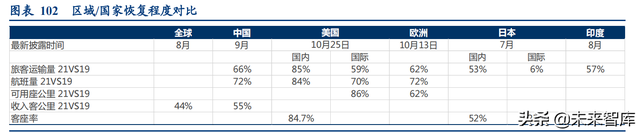

1、行业看:美国显著领先,国内恢复至 8 成以上,国际约 6 成,明显好于其他各区域;我国与欧洲接近,旅客量恢复至约 6 成水平,但考虑我国 9 月仍有疫情影响;日本、印度恢复程度相对较低,约 5 成左右。

驱动力看:我国民航恢复主要依靠国内大循环推动,且在疫情有效控制的情况下,需求恢复非常快,20 年 7 月,国内旅客运输量已恢复至 19 年的 75%,9-10 月基本与 19 年持平,21 年 3-5 月,国内旅客运输量均超 19 年同期,但我国当前采取清零防疫策略,一旦在散发病例出现扩散后,行业波动也较为明显,在 21 年 8 月受疫情等因素影响后,掉落至 19 年 4 成。

但从海外航司来看,一旦条件允许,国际跨境流动同样有着较强的韧性。

2、航司看:美国航司处于领先

分国家来看,美国航司同样遥遥领先,收入已恢复至 7-8 成,扣除补贴的单季净利润已经开始转正;我国由于疫情反复,导致 3 季度业绩同环比下滑较为明显;其他亚欧航司处于恢复期,普遍减亏。

前述不同区域不同国家的航司在疫情期间恢复表现,一方面是各地防疫政策不同导致,另一方面则是不同航司在市场、航线、机队结构、收入结构等方面的差异导致。

综合来看,

1)各航司均处于恢复期,但恢复水平不同。

美国航司恢复水平最高,总体恢复至疫情前的 7-8 成水平,其中国内 8 成,国际 3-4 成。

财务端,较好的恢复水平下,航司盈利能力得到极大修复,美国四大航 3 季度均实现盈利,扣除政府薪资补贴,达美仍然实现单季盈利,其他航司也仅小幅亏损。

中国航司恢复水平次之,总体恢复至疫情前的 5 成水平,其中国内约 7 成。另一方面 Q3国内受疫情反复影响,环比下降较大,以 2 季度计,总体恢复至约 6 成,其中国内基本与 19 年持平。

财务端,3 季度收入同比小幅增长,利润端受疫情和高油价影响,均有不同程度下行。

欧洲航司恢复水平与中国相仿,Q3 总体恢复至约 5-6 成,与我国 Q3 受疫情影响环比大幅回撤不同,欧洲航司得益于“新冠数字通行证”从 7 月 1 日的启用,欧洲内部民航需求快速回暖,恢复至 19 年 50%左右水平,我们预计仍将保持恢复态势,而欧洲外部市场如美洲、中东/非洲等同样恢复水平较好。财务端,欧洲航司收入同比大幅增长,利润同比减亏明显,而汉莎实现疫情以来息税前利润首次转正。

亚太航司恢复水平最低,由于各航司所在国无足够国内腹地市场,导致几乎均为国际航线,但又缺乏欧洲相对统一的内部市场做支撑,导致客运仅恢复至 1-2 成水平。财务端,亚太航司同比减亏。

2)国际航线方面,总体恢复程度相对有限,但不同区域航线恢复程度差异较大。

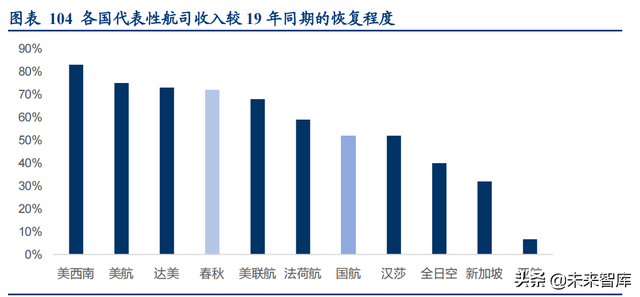

欧美航司之间相互印证来看,达美大西洋地区航线(飞往欧洲/非洲)对应汉莎美洲航线,恢复程度分别为 35%和 30.1%,较为接近,即美洲与欧洲之间航线恢复至约 3 成水平;太平洋地区航线(即远东中日韩、东南亚等地航线)分别恢复至 10%和 13.5%,同样较为接近,即总体亚太地区防疫措施较为严格,航班恢复程度最低。

3)货运成为各航司“救命稻草”。统计的 11 家航司中,共有 7 家披露具体货运业务数据,相比 19 年均大幅增长 100-200%,,而客运收入均下降,对应货运收入占比大幅提升。而从货运量来看,由于国际客运航班的总体缺失,仅依赖于全货机和客改货航班执飞,导致总体运输量/周转量基本与 19 年持平或略低。对应的收入增长主要由于航空货运价格大幅走高带动,对航司业绩贡献明显。

(二)民航需求的强韧性,看好民航业 2022 年起开启复苏之路

1)国内需求方面,回顾疫情以来国内航空市场波动,在国内基本清零无疫情爆发的情况下,国内需求有着极好的表现:

航班量角度,虽然当前受疫情反复影响,航班量约为疫情前的 7 成左右,但在去年十一、今年五一、7 月暑运、十一等时段,均实现与 19 年基本持平甚至超越的航班量。

旅客运输量角度,与上述航班量趋势类似,在去年十一、今年五一、7 月暑运、十一等时段均有较好表现,甚至超越 19 年。

同时客座率虽未超越 19 年,但部分月份大幅接近。

2)国际需求方面,鉴于国内执行“五个一”政策及较为严格的防疫政策,当期国内执飞航班量仅为正常时期的 5%左右,旅客运输量仅为 2-3%。

但从海外航司来看,一旦条件允许,国际跨境流动同样有着较强的韧性。

如对于美国旅客,拉美/加勒比地区类似于东南亚对于我国游客,是休闲度假的常见目的地,目前已经恢复至与 19 年基本持平,部分国家甚至正增长。

欧洲区域则得益于“新冠数字通行证”的启用,3 季度欧洲内部航班快速恢复,其他区域虽受各地防疫政策限制,但环比均有明显恢复。

我们认为,航空需求存在不可替代性,其下游无论旅游、商务、探亲、留学等需求,均无法被其他形式所取代,因此与部分行业受疫情影响后,消费人群、结构、渠道等或发生永久性变化不同,我们认为背后的数据反映出航空需求的极强韧性。

从人均乘机次数、航空出行渗透率、行业发展阶段等各方面来看,航空需求仍有极大空间。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 – 官方网站