上海交通大学上海高级金融学院 上海证券交易所资本市场研究所联合课题组

摘要

资本市场每一次重大制度变革和创新,都会进一步激发市场微观主体活力和全社会创造力。自设立科创板并试点注册制改革以来,中国企业科创热情竞相迸发,资本市场活跃度不断提升,财富效应逐步显现。

为客观反映中国资本市场的发展水平,准确对标全球主要资本市场的最佳实践,本报告围绕资本市场核心竞争力的构成要素,从制度环境、市场规模、市场功能和市场质量四个维度,构建评估全球资本市场竞争力的评价体系。2019年,全球资本市场竞争力综合排名结果如下。

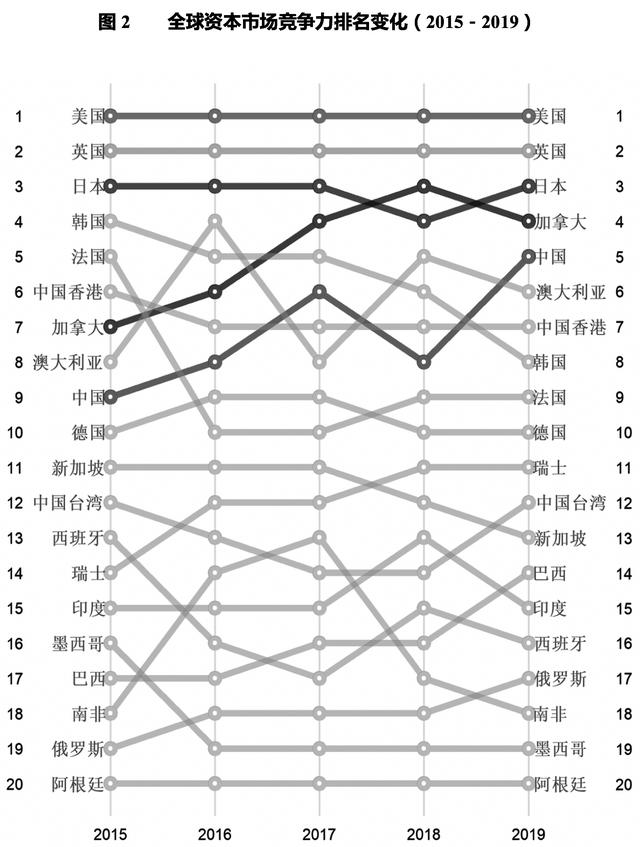

第一,从竞争力综合排名看,全球主要国家和地区的资本市场大致可以分为四个梯队。2019年,排名第1、第2位的美国、英国属于资本市场强国第一梯队。排名第3至第9位属于第二梯队,分别是日本、加拿大、中国、澳大利亚、中国香港、韩国和法国,中国从2018年的第8位大幅提升至第5位,由第二梯队的末尾跃至第二梯队的头部。排名第10至第15位的属于第三梯队,分别是德国、瑞士、中国台湾、新加坡、巴西和印度。排名第16至第20位的属于第四梯队,分别是西班牙、俄罗斯、南非、墨西哥和阿根廷。

第二,从竞争力构成要素看,美英两国在制度环境、市场规模、市场功能和市场质量方面的表现均较为突出。日本在制度环境、市场规模这二个维度上表现出色,但在市场功能、市场质量方面略逊一筹,综合排名第3。2019年,中国的市场规模排名仍然居前,市场功能排名大幅提升,市场质量和制度环境排名稳定,综合排名显著上升。其他国家和地区则各有特色,加拿大、新加坡、中国香港等英美法系市场在制度环境、市场功能等方面排名居前,而墨西哥、阿根廷等因经济发展缓慢,四个维度的指标排名均靠后。

第三,从竞争力对标结果看,中国资本市场既有“量”的优势,也有“质”的短板。市场规模类排名长期居前且保持稳定,如股票市值、股票交易额、债券余额、GDP增长率、GDP总量等指标均排名靠前。市场功能类排名波动较大,特别是IPO筹资、IPO公司数等受市场环境影响较大,排名波动较大,直接影响竞争力综合排名。与市场活跃度相关的指标排名靠前,如流动性指标。法治指数、营商便利指数等软指标有所改善,但排名仍然靠后。

近年来,中国资本市场全面深化改革持续推进,尤其是2019年设立科创板并试点注册制改革落地见效,资本市场在保持规模指标领先优势的同时,功能指标排名显著提升,带动综合排名大幅升至全球第5位,显著缩小与发达国家或地区资本市场的差距。未来,中国资本市场将强化基础性制度建设,重点推动以信息披露为核心的股票发行注册制改革,提高上市公司质量,提升市场活跃度,实施高水平对外开放,加强投资者保护,努力建成规范、透明、开放、有活力、有韧性的资本市场,综合竞争力和国际地位将进一步提升。

一、引言

资本市场作为现代金融体系的重要组成部分,具有牵一发而动全身的重要作用,素来是大国博弈的重要舞台。中国资本市场经过三十年的发展,取得了长足进步,市场规模跃居全球前列,基础制度不断完善,监管效能显著提升,对外开放程度大幅提高,在促进经济转型和产业升级等方面扮演着日益重要的角色。同时,由于起步晚、时间短,中国资本市场“新兴加转轨”的特征显著,一些深层次的结构性体制机制性问题尚未完全得到有效解决,与经济大国、资本大国的地位不相匹配。

本报告围绕资本市场核心竞争力的构成要素,通过构建科学、系统、全面的指标评价体系,测度全球主要国家和地区资本市场综合实力,旨在客观反映中国资本市场国际地位,科学评价中国资本市场改革创新成效。

二、资本市场竞争力指数说明

目前,世界范围内尚无专门反映资本市场竞争力的指数排名,已有的国际指数只是在金融竞争力中涵盖一小部分资本市场信息。如瑞士洛桑国际管理发展学院(InstituteofInternationalManagementandDevelopment,IMD)发布的“世界竞争力年鉴”、世界经济论坛(WorldEconomicForum,WEF)发布的“全球竞争力指数”,均将金融竞争力作为国际竞争力组成部分,而资本市场仅是金融竞争力的一小部分,相关指数很难准确反映资本市场发展程度。

本报告以全球范围的资本市场为评估对象,通过构建科学、系统、全面的指标评价体系,运用指数化评价方法,编制资本市场竞争力指数,综合评估全球资本市场的综合竞争力。本报告的资本市场竞争力指数具有以下三方面特点。

一是针对性。资本市场竞争力指数以一国或地区的资本市场为测度对象,涵盖股票、债券、基金及衍生品市场,基于制度环境、市场规模、市场功能和市场质量四个维度,构建影响资本市场核心竞争力的指标体系,评估全球资本市场综合竞争力。

二是系统性。从制度环境、市场规模、市场功能和市场质量四个维度,挑选与资本市场发展紧密相关的指标。在市场质量、市场功能维度纳入流动性、上市公司盈利能力等微观指标,能够更加全面系统地反映一国或地区资本市场的整体运行情况。

三是科学性。针对目前很多评价体系偏重规模因素、宏观因素,忽视质量因素、中微观因素等问题,本报告评价体系设计在兼顾规模和质量的同时,突出质量因素;在兼顾宏观、中观、微观的同时,突出中观和微观因素。经过反复论证和多方研讨,筛选形成具有较强代表性和可比性的多层级评估指标体系。

三、资本市场竞争力指数构建

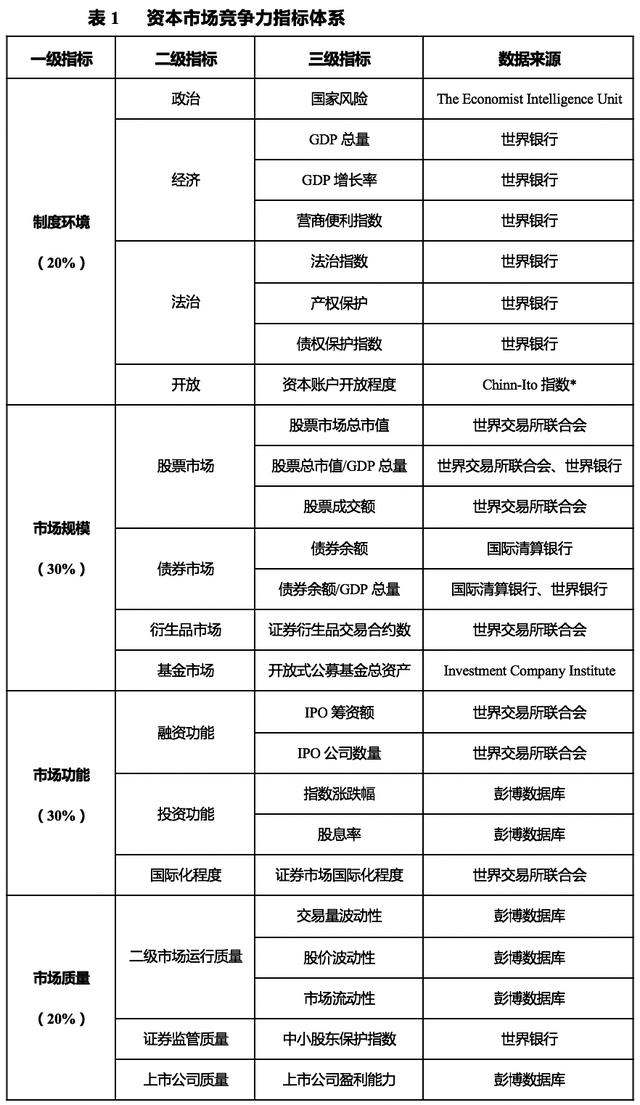

根据资本市场竞争力相关理论,本报告将资本市场的核心竞争力分成制度环境、市场规模、市场功能和市场质量四个要素。根据每个要素的构成和特点,又可以分解成不同维度的可测算指标加以刻画,最后形成涵盖4个一级指标、14个二级指标和25个三级指标的综合评价体系和资本市场竞争力指数,全面评估一国或地区资本市场的竞争实力。资本市场竞争力指数=制度环境得分×20%+市场规模得分×30%+市场功能得分×30%+市场质量得分×20%。(见表1)

*Chinn-Ito指数,即资本账户开放度指数,由知名学者钦(Chinn)和伊藤(Ito)根据国际货币基金组织《汇兑安排与汇兑限制年报》中关于各国跨境金融交易限制评估结果编制而成。

(一)制度环境

资本市场的发展离不开其所依托的制度环境,本报告从政治环境、经济环境、法治环境以及开放环境四个维度刻画制度环境。

政治环境方面,采用国家风险指标衡量。国家风险不仅影响本国或地区实体经济的发展,也影响境外投资者对该国或地区的中长期预期,影响全球资本长期流动的方向。经济环境方面,考虑经济增长和营商环境两个维度。理论上讲,给定储蓄率,资本市场回报率与经济增速一致。同时,资本市场发达程度对经济增长具有促进作用。此外,营商环境也是一个国家和地区经济软实力的重要体现。良好的营商环境有助于降低市场摩擦与交易成本,提升市场效率。法治环境方面,考虑法治指数、产权保护和债权保护三个维度。开放环境方面,主要关注资本账户的开放程度,具体采用两位知名学者定期公布的Chinn-Ito(钦-伊藤)指数。

(二)市场规模

市场规模是衡量资本市场竞争力的重要因素之一。一方面,市场规模越大,越有利于其融资、交易等功能的发挥。另一方面,市场规模越大,风险抵御能力越强。本报告从股票市场、债券市场、基金市场、衍生品市场四个维度衡量资本市场规模。

股票市场方面,采用股票市场总市值、股票成交额、证券化率(股票市场总市值与同期GDP之比)这三个指标。股票市场总市值是一国或地区股票市场规模的直接体现,是衡量资本市场规模的最有效指标;股票成交额反映股票二级市场流动性;证券化率是一国或地区股票市场总市值与其GDP的相对规模,反映了资本市场在国民经济中的重要程度。债券市场方面,采用债券余额、债券余额与同期GDP之比衡量,债券余额指各类市场机构发行的债券余额,反映一国或地区债券市场规模。基金市场方面,采用开放式公募基金总资产规模指标,反映一国或地区基金市场规模。衍生品市场方面,采用证券衍生品交易合约数指标,主要包括以股票、股指和ETF为标的的期货期权合约成交量,衡量一国或地区衍生品市场的规模。

(三)市场功能

市场功能是市场在资源配置过程中发挥的客观功能,既体现资本市场在一国或地区经济发展中的重要作用,又是衡量资本市场竞争力的核心要素。市场功能主要分为融资功能、投资功能和国际化程度。

融资功能方面,主要指资本市场通过生产要素证券化,推动居民储蓄转化为生产性资本,促进资本形成,为企业发展筹集资金,实现资本积累,采用IPO筹资额、IPO公司数量衡量。投资功能方面,主要指资本市场为资本要素的价格发现提供公开自由交易的场所,通过市场参与者的充分交易促进资源要素流动,实现资源有效配置,采用指数涨跌幅、股息率衡量。国际化程度方面,主要指一国或地区资本市场为投资者提供跨境投融资渠道或相关服务的能力,采用外国上市公司数量占比衡量。

(四)市场质量

市场质量是资本市场竞争力的核心,既体现资本市场发展的综合实力,又保障资本市场基本功能的有效发挥。本报告从市场运行质量、证券监管质量、上市公司质量三个维度衡量资本市场质量。

市场运行质量方面,主要包括市场流动性、股价波动性和交易量波动性三方面内容。市场流动性指投资者以市场价格成交的可能性,或者是市场对订单特别是大额订单的承受能力;股价波动性主要衡量市场的稳定性;交易量波动性主要衡量交易量的稳定性,采用日交易量的变异系数衡量。证券监管质量方面,主要反映证券市场针对中小股东的保护程度,包括防止管理层滥用公司资产、为个人谋取私利,增强公司透明度、强化公司治理等内容。上市公司质量方面,主要关注上市公司的盈利能力。

四、全球资本市场竞争力指数排名

(一)20个样本国家和地区总体概况

根据实体经济总量和资本市场规模,挑选出排名居前的20个国家和地区作为研究样本。这些国家和地区分别是美国、英国、日本、加拿大、中国、澳大利亚、中国香港、韩国、法国、德国、瑞士、中国台湾、新加坡、巴西、印度、西班牙、俄罗斯、南非、墨西哥和阿根廷。上述国家和地区具有较强的代表性,主要表现在以下几方面。

一是区域分布,样本国家和地区主要分布在五大洲,其中,亚洲、欧洲、美洲、大洋洲和非洲国家和地区的数量分别为7、6、5、1和1。

二是经济规模,2019年,样本国家和地区的GDP总额约67万亿美元,约占全球GDP总额的77%。

三是市场规模,2019年,样本国家和地区股票市场总市值83万亿美元,约占全球股票市场总市值的91%;股票成交额113万亿美元,约占全球股票市场总成交额的94%。

(二)全球资本市场竞争力排名结果

第一,从竞争力综合排名看,全球主要国家和地区的资本市场大致可以分为四个梯队。2019年,排名第1、第2位的美国、英国属于资本市场强国第一梯队。排名第3至第9位的国家和地区属于第二梯队,分别是日本、加拿大、中国、澳大利亚、中国香港、韩国和法国,其中,中国从2018年的第8位大幅提升至第5位,由第二梯队末尾跃至第二梯队头部。排名第10至第15位的属于第三梯队,分别是德国、瑞士、中国台湾、新加坡、巴西和印度。排名第16至第20位的属于第四梯队,分别是西班牙、俄罗斯、南非、墨西哥和阿根廷。

第二,从竞争力构成要素看,美英两国在制度环境、市场规模、市场质量和市场功能方面的表现均较为突出。日本在制度环境、市场规模这二个维度上表现出色,但在市场功能、市场质量方面略逊一筹,综合排名第3。2019年,中国的市场规模排名仍然居前,市场功能排名大幅提升,市场质量和制度环境排名稳定,综合排名显著上升。其他国家和地区则各有特色,加拿大、新加坡、中国香港等英美法系市场在制度环境、市场功能等方面排名居前,而墨西哥、阿根廷等因经济发展落后,四个维度的指标排名均靠后。

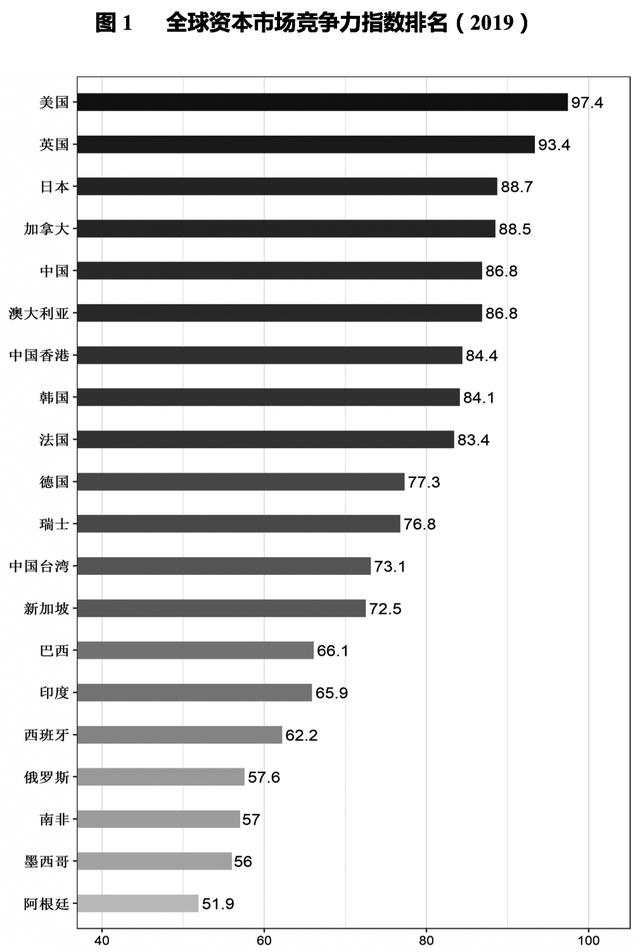

第三,从竞争力对标结果看,中国资本市场既有“量”的优势,又有“质”的短板。市场规模类排名长期居前且保持稳定,如股票市值、股票交易额、债券余额、GDP增长率、GDP总量等指标均排名靠前。市场功能类排名波动较大,特别是IPO筹资、IPO公司数等受市场环境影响较大,排名波动较大,直接影响竞争力综合排名。与市场活跃度相关的指标排名靠前,如流动性指标。法治指数、营商便利指数等软指标有所改善,但排名仍然靠后。(见图1)

(三)中国资本市场竞争力显著提升

近年来,随着中国资本市场全面深化改革的持续推进,尤其是设立科创板并试点注册制改革等重大举措落地见效,中国资本市场在保持规模指标领先优势的同时,功能指标排名提升显著,全球综合排名稳步提升,与发达市场国家或地区资本市场的差距显著缩小。比如,2019年,中国IPO数量和融资额大幅上升、股指涨幅排名靠前,市场功能指标大幅提升,带动全球综合排名从2018年的第8位上升至第5位。

未来,迎着改革的春风,踏着开放的节拍,为打造规范、透明、开放、有活力、有韧性的资本市场,需要统筹兼顾中国资本市场阶段特征与借鉴国际成熟市场发展经验,全面深化资本市场改革。强化基础性制度建设,重点推动以信息披露为核心的股票发行注册制改革,完善退市制度,提高上市公司质量,提升市场活跃度,加强投资者保护,实施高水平对外开放,促进资本市场高质量发展,将进一步提升资本市场综合竞争力和国际地位。(见图2)