(报告出品方/作者:兴业证券,戴畅、董晓彬)

一、电动车品牌不同发展阶段的核心问题

从 0 到 1 阶段:核心是电动品牌的塑造和认可、电动技术的突破,以及强有力的领导者引领。(1)品牌与市场维度的挑战是电动车品牌的塑造和提升市场对电动车的认可。(2)产品与技术维度的挑战是电动化技术的突破与开创性产品的推出。(3)生产与供应维度的挑战是实现小规模生产(可能先通过代工厂生产,再建立自营工厂)。(4)组织与财务维度的挑战是获得持续的外部融资支持,同时创始人引领公司发展并组建和招募团队。

从 1 到 10 阶段:核心是产品 SKU 扩展与智能技术的升级,生产与供应链支持大规模量产以及核心团队的维持和更新。(1)品牌与市场维度的挑战是提升品牌影响力,并通过扩展产品价格带和产品品类进一步打开市场。(2)产品与技术维度的挑战是 SKU 扩张,以及智能化技术的升级。(3)生产与供应维度的挑战是生产能力的扩张和生产效率的提升。(4)组织与财务维度,这一阶段可以实现季度的盈利,但可能不稳定,同时组织方面的挑战是核心团队的维持和更新。

从 10 到 100 阶段:核心是应对全球化的生产和经营的挑战,实现产品、生产、供应链全球化,包括全球放量车型的推出和产品本地化,全球生产的效率与良率提升以及供应链全球化与关键节点内部化。(1)品牌与市场维度,公司可能遇到一些品牌事件需要进行危机公关,同时产品推向全球市场。(2)产品与技术维度,为适应全球市场推出在地化产品,电动智能技术将进一步迭代升级。(3)生产与供应维度的核心挑战是全球生产供应链安全和生产技术工艺进一步提升。(4)组织与财务维度,这一阶段企业可以实现稳定的盈利,组织方面需要注重企业文化建设。

他山之石可以攻玉,国内新势力正处于电动智能发展的关键阶段。特斯拉已经完成了新生创业的 0-1 阶段、扩产增效的 1-10 阶段,并正在全球放量的10-100阶段,实现了电动化、智能化和全球化的跃迁,而国内车企正在路上。特斯拉在成长之路上每个阶段遇到的挑战,可能也是国内车企在电动智能发展道路上需要解决的问题。国内造车新势力如蔚来、小鹏和理想均在 2014-2015 年间成立,发展距今不过 10 年,短时间内也实现了从品牌的初步创立到被广为人知,从首款产品的推出到 2022 年产品矩阵的扩张,从首家工厂(代工厂)的确立到新产能的投放,从持续的外部融资到逐步摆脱外部融资依赖,正处于电动智能车的关键增长期。比亚迪经历了前期多年在电动车领域的深耕,完成了产品品牌、生产能力与企业组织的塑造,进入了电动智能车企发展的 1-10 阶段。目前,比亚迪e 平台3.0 和DM4.0系列产品大规模放量,全国各地工厂也快速扩张产能,同时也着手布局全球化。蔚来、小鹏、理想与比亚迪作为国内电动化智能化较为领先的车企,如何理解其不同发展路径以及应对前期挑战的解决方式?如何看待其目前所处的电动智能发展阶段?如何展望其未来发展的机遇与挑战?这是本文将要探讨的核心问题。

二、蔚来汽车:ET5/ET7 扩展SKU 至轿车,升级NAD自动驾驶系统

(一)基本信息

成立伊始定位中高端品牌,美国、香港与新加坡三地上市。蔚来汽车成立于2014年 11 月,创始人李斌曾是易车网的创始人以及摩拜单车、优信二手车的投资人。公司成立第一年就创办了车队并拿下首个国际汽联电动方程式锦标赛(FE)年度车手总冠军,2016 年在伦敦发布英文品牌“NIO”以及首款电动轿跑EP9,同年与江淮汽车签署代工合同。2017 年公司推出首款量产车型ES8,其后又推出3款SUV(ES6/EC6/ ES7)和 2 款轿车(ET5/ET7),覆盖 30-55 万元价格带。2018年公司在纽交所上市,2022 年登录港交所和新加坡交易所。截止2022 年6 月,公司已累计销售 21.8 万辆电动车。

(二)蔚来汽车从 0 到 1 阶段的实践

目前,蔚来已基本解决了电动智能发展 0-1 阶段需要面对的核心挑战,在创始人李斌的引领下实现了品牌的塑造、电动车认可与电动技术的突破。

核心挑战与跃迁1:品牌的塑造与电动车的认可

1.品牌的塑造:超跑+FE 车队+极致服务,打造“高端”调性。(1)与特斯拉早期推出 Roadster 相似,蔚来的首款车也是一款电动超跑。2016 年11 月,蔚来在伦敦的发布会上同时推出英文品牌 NIO 与超跑 EP9,EP9 搭载4 台高性能电机、4 个独立变速箱以及弹匣式可换电池系统,可以在7.1s 内加速至200km/h。2017年 5 月,EP9 在德国纽博格刷新纽北最快量产车圈速纪录,这也强化了蔚来品牌的高端和科技的属性。(2)2014 年蔚来成立 TCR 车队,2015 年车手小皮奎特获得 Formula E 历史上首个年度车手总冠军。2019 年,蔚来FE 车队被力盛赛车收购,并与 333 赛车合作组成 NIO333FE 车队,蔚来不再直接运营而是以赞助商的形式继续提供支持。目前,NIO333 车队拥有奥利弗·特维、丹·提克图姆等多为明星车手,并获得众多国际赛事的奖项,NNIO333FE 车队的成功也对蔚来形成广告效应。(3)“极致服务”是蔚来的标签,首任车主享有10 年不限里程的免费质保、终身免费道路救援和终身免费车联网服务,同时车主可以随时在APP内反馈问题并得到及时回复。另外,蔚来强化车主的用户归属感和社群认同感,用户内部形成各类行业社群、兴趣社群。蔚来也建设 NIO HOUSE,为车主提供工作、生活和社交的空间。

2.电动车的认可:换电模式与补能计划解决续航焦虑与残值率担忧。消费者的里程焦虑是电动车发展早期,每个车企都需要面对的重要问题。蔚来除了提供超充、快充和充电车等补能方案,还创造性地推广了换电模式和Baas 方案。(1)换电模式:蔚来自建换电站推广换电模式,目前车辆可以在10 分钟内完成“自动驶入-自动换电池-自动驶出”。同时蔚来开创性地推广电池租售的Baas 购车方案(Battery as a Service),即用户在购车时不需要购买电池包,只需要在后续的使用中每个月支付 980 元/1680 元的电池租用费。采取Baas 方案后,用户购车时可以少支付 7-12.8 万元的电池费,同时可以在全生命周期持续享受最佳性能的电池。(2)超充桩:蔚来家充桩功率 20kW/7kW,标准续航版本电池从电量10%充电至100%仅需 4h/11.5h。蔚来超充桩功率可达 180kW,从电量20%充至80%仅需半小时。(3)充电车与一键加电:蔚来用户可通过 NIO APP 预约充电车和一键加电服务,蔚来服务专员即会驾驶充电车到达指定地点,或上门取车充电后送回。

核心挑战与跃迁 2:电动技术的突破

全球八地研发团队合作,持续扩张工程师队伍。(1)蔚来在圣何塞、慕尼黑、牛津、奥斯陆、南京、上海、北京、合肥均有研发团队,其中慕尼黑团队主要负责产品造型的设计,北京团队主要负责软件系统的开发,南京团队主要负责电驱系统的开发和制造。蔚来的研发办公室布局全球,可以综合全球各地区人才聚集区和产业集群的优势。(2)蔚来成立初期,曾将前摩托罗拉CTO伍丝丽(2015-2018年)、前马自达 COO 马丁.里奇(2014-2016 年)招致麾下,并持续扩张工程师队伍。

核心挑战与跃迁 3:强有力领导者的引领

创始人李斌深得车主信任,早期资本持续注入。蔚来创始人李斌曾是易车网的创始人,在用户需求洞察、互联网营销、汽车电商领域具有深厚功底和丰富资源。蔚来创办初期,李斌主导资源投入与团队建设,用了近一年的时间组建团队,招募了前玛莎拉蒂 CEO 马丁·里奇、前思科 CTO 伍丝丽、前龙湖地产执行董事秦力洪、前菲亚特总经理郑显聪等管理层。李斌还用自有资金投资1.5 亿美金,并获得马化腾、刘强东、雷军、李想,以及高瓴资本的张磊和红杉资本中国的沈南的投资支持。李斌从蔚来创业初期就始终坚持以创新为导向,倡导产品与技术创新、用户体验创新和商业模式创新,积累了良好的车主口碑。

(三)蔚来汽车从 1 到 10 阶段的探索

蔚来汽车正处于电动智能发展 1-10 阶段的黄金期,公司在这一阶段需要面对产品SKU 的拓展与智能技术的突破,生产与供应链支持大规模量产以及核心团队的稳定和更新的挑战。

核心挑战与跃迁 1:产品 SKU 的扩展与智能技术的突破

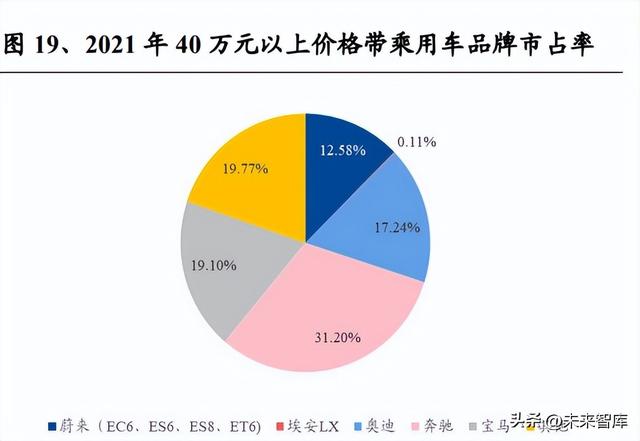

从 SUV 到轿车,30 万元以上价格带市占率较高。蔚来自2017 年12 月推出ES8以来,前 3 款产品均是中大型 SUV。2021 年公司推出ET7/ET5,2022 年开启交付,产品拓展至轿车。目前蔚来已经推出 6 款产品,包括4 款SUV和2款轿车,覆盖 30-65 万元价格带。2021 年 40 万元以上国内乘用车细分市场中,蔚来市占率达到 12.58%,仅次于 BBA。伴随着新一轮产品周期的放量(ET7/ET7/ES7),公司在中高端市场市占率有望进一步提升。另外,蔚来规划推出大众市场子品牌,项目代号 ALPS(阿尔卑斯),覆盖 15-30 万元价格带,首款产品有望在2024年上市。

从高速场景切入辅助驾驶,目前升级至 NT2.0 技术平台和NAD自动驾驶系统。蔚来智能驾驶研发团队阵容强大,目前任少卿(原Momenta 研发总监)带领算法团队,白剑(原小米芯片负责人)带领硬件团队,王启研带领操作系统和数据安全团队。2017年12月蔚来发布第一代智能驾驶系统NIO Pilot,搭载于ES8/ES6/EC6三款车型,后续蔚来持续升级智能驾驶系统,陆续释放了HWP(高速路自动驾驶)、TJP(交通拥堵自动驾驶)、高速 NOA(领航辅助驾驶)等功能。2021 年,蔚来发布二代智能驾驶系统 NAD,在软件优化的基础上升级硬件配置,技术平台从NT1.0 升级为 NT2.0,新平台产品 ET7/ES7/ET5 搭载的芯片切换为英伟达OrinX,雷达与摄像头等感知硬件也持续升级。另外,蔚来 NAD 中增加C-V2X感知模块,这意味着公司在车路协同领域的提早布局。

核心挑战与跃迁 2:生产与供应链支持大规模量产

两大工厂借力江淮与合肥政府,与文灿合作一体化压铸。与特斯拉早期Roadster由莲花汽车厂组装相似,蔚来成立初期也借助了成熟主机厂的生产与组装能力。2016 年 4 月,蔚来与江淮汽车签署 100 亿人民币的战略合作协议,借力江淮汽车的制造能力与供应链整合能力进行生产。蔚来曾筹备在上海市嘉定区外冈镇建设第二工厂,原规划土地约 800 亩,但出于车型交付进度、产能规划以及现金流等综合考虑,2018 年暂停了上海工厂的筹备。2021 年4 月,蔚来与合肥政府共同规划的 Neo Park 新桥智能电动汽车产业园正式开工,园区规划年产100 万辆整车与100GWh电池,合肥市政府投资进行园区的基础设施建设,蔚来可以使用NEOPark的资源和基础设施,并在其中建设第二工厂。第二工厂由江来(江淮汽车和蔚来汽车各持股 50%)负责运营和管理,预计 2022Q3 开始投产,预计生产节拍将达到 60JPH(单班年化产能约 24 万辆,双班年化产能约30 万辆)。首款量产车型蔚来 ET5 应用了一体化压铸技术,生产效率将大幅提升。

核心挑战与跃迁 3:核心团队的稳定和更新

团队变动较大,新入职大量技术研发和管理人员。蔚来汽车的中高层2018年以来发生了较大的变动,2018 年 12 月北美 CEO 兼全球首席开发官伍丝丽宣布离职,其后软件发展副总裁庄莉、CFO 谢东莹、财务副总裁汪东宁、自动驾驶副总裁章健勇也相继离职。为了维持公司的经营和管理,李斌提拔了三位新的执行副总裁,分别是周欣、沈峰和 Ganesh V Iyer,同时邀请大量技术研发和管理人员加入,包括自动驾驶初创公司 Momenta 研发总监任少卿、小米澎湃芯片总经理白剑、前小鹏自动驾驶产品总监黄鑫。

(四)蔚来汽车从 10 到 100 阶段的准备

远期规划 50%的海外销量,首站选择挪威。蔚来远期规划海外市场销量达到50%,出海首站选择挪威,原因在于:(1)政策优势:挪威电动车减免25%增值税和登记税,使用环节享受免过路费,免停车费,走公交车道等出行特权。同时,挪威不属于欧盟国家,政策独立性更强,对汽车产品的市场准入的限制条件更少。(2)基础设施:挪威充电网络密集,2019 年挪威共有 1.03 万座慢充桩,占据全欧洲慢充桩的 6%;3426 座快充桩,占据欧洲快充桩的 13%。同时挪威人口主要集中在奥斯陆和卑尔根,两地相距仅 300km,对车辆续航要求低。(3)消费者:挪威人均 GDP 位于全球 TOP10,人均购买力水平高,民众环保意识强,对外国车企的态度更开放。

三、小鹏汽车:智能科技属性强,G9 有望实现城区NGP

(一)公司基本情况

互联网与科技基因强,成立初期即坚定“智能汽车”定位与软硬件自研路线。小鹏汽车成立于 2014 年,创始人夏珩曾是广汽新能源中心控制科科长,投资人何小鹏曾是 UC 浏览器创始人和阿里巴巴高管。2017 年,何小鹏正式以CEO的身份加入小鹏汽车,并开始搭建全栈自研体系,同年小鹏汽车与海马汽车达成代工合作。2018 年 12 月,小鹏首款产品 G3 上市,产品配有语音系统与自动泊车功能,明确定位“智能汽车”。2019 年 G3 实现 1 万辆下线,第二款产品小鹏P7上市。2020Q3 开始,小鹏肇庆工厂一期逐步放量,并在其后将自有产能延伸至广州与武汉,同时产品线逐步拓展至 P5 与 G9,并实现美国和香港的上市。

(二)小鹏汽车从 0 到 1 阶段的积累

小鹏已基本解决了电动智能发展 0-1 阶段需要面对的核心挑战,在董事长何小鹏的引领下实现了品牌的塑造、电动车认可与电动技术的突破。

核心挑战与跃迁 1,:品牌的塑造与电动车的认可

塑造“智能科技”属性,采取“2S+2S”渠道模式。(1)公司成立初期就明确要做“智能汽车”,何小鹏曾表示,汽车将从“沙发+轮子”演进为“Pad+轮子”并最终实现“机器人+轮子”,因此,公司在初期便明确智能化方向,在智能驾驶与智能座舱方面发力。小鹏汽车产品营销时也着重强化智能科技的标签,小鹏P7定位“智能轿跑”,小鹏 P5 定位“智能家轿”,小鹏G3 定位“智·潮都市SUV”,小鹏 G9 定位“智能旗舰 SUV”。(2)门店:小鹏汽车初期尝试“2S+2S”模式经营,在购物中心等人流密集的场所开设直营的销售体验中心,在非核心商业区开设授权经营的交付服务中心,这一模式既可以降低开店成本,又可以向消费者精准传达品牌理念。

“鹏友+计划”自建充电桩,同时与第三方充电运营商合作。小鹏汽车为解决电动车的认可与用户的里程焦虑,推出“鹏友+计划”,一方面自建超级充电桩,2018年底在一、二线城市签约 100 座超级充电站,2020 年在54 个城市投入运营159座超级充电站。截至 2022Q1,小鹏汽车已有 757 个自建超充投入运营。另一方面,小鹏与特来电、国家电网等第三方运营商合作,共建充电桩或借力运营商的充电网络,可以在减轻资本投入的同时让用户享受到更好的充电体验。另外,小鹏车主有终身免费充电额度,2021 年7 月 31 日前该额度为3000度/年,以15kWh/100km计算,对应每年约 20000km 免费权益,基本覆盖大部分用户的年度用车需求,后期部分调整为 1000 度/年,对应每年 5000 元左右的用车成本。

核心挑战与跃迁 2:电动技术的突破

早期借鉴特斯拉开源技术,三电系统持续进化。(1)在电池方面,小鹏G3初期采用松下的 18650 三元锂电池电芯,后期调整为宁德时代的方形电芯方案,并在后续车型中与供应商合作持续优化。(2)电机方面,小鹏与方正电机、精进电动等供应商合作,小鹏 P7 将电机、电控、减速器高度集成,形成的三合一电驱系统体积仅 18.6L,功率密度达到行业领先的 2kW/kg。(3)在电控方面,小鹏在硬件和控制策略等方面都有较多突破,以 P7 为例,小鹏通过采用碳化硅器件降低损耗提升了电驱系统 2%的效率,通过控制策略的优化提升了电驱系统1%的效率。

核心挑战与跃迁 3:强有力领导者的引领

何小鹏技术出身,广纳互联网、科技与汽车制造企业精英。小鹏汽车由夏珩、何涛等人于 2014 年发起,何小鹏于 2017 年 8 月 29 日正式加入小鹏汽车,出任董事长一职。作为 UC 优视联合创始人及阿里巴巴移动事业群前总裁,何小鹏在软硬件技术方面均有深刻理解,公司创立初期就明确“电动车必须是智能车”,坚持智能化路线。联合创始人夏珩与何涛,两人分别为广汽新能源控制系统开发负责人和广汽智能汽车和无人驾驶负责人,现任副董事长及总裁顾宏地是摩根大通亚太区前投行主席。小鹏汽车早期团队主要成员来自广汽、福特、宝马、特斯拉、德尔福、法雷奥等知名整车与大型零部件公司,以及阿里巴巴、腾讯、小米、三星、华为等知名互联网科技企业。

(三)小鹏汽车从 1 到 10 阶段的探索

小鹏汽车目前正着力解决产品 SKU 的拓展,生产与供应链支持大规模量产以及智能技术的突破的挑战。

核心挑战与跃迁 1:产品 SKU 扩展与智能技术的升级

首款车切入大众市场,P7/G9 持续向上突破。小鹏的第一款车经过了长期的打磨,2016 年 9 月 Bata 版样车发布后一年工程量产车下线,2017 年12 月何小鹏成为首任车主,又经历了一年多的迭代和改进,2018 年 12 月小鹏G3 才正式面向大众上市。与特斯拉以及其他新势力产品策略不同的是,小鹏的首款车型切入大众市场而非中高端市场(G3 定价 16.89 万元-20.19 万元)后续产品价格带逐步向上(P7定价 23.99-28.59,G9 定价预计 30-40 万,预计 2023 年推出45 万以上高端车)。从产品类型看,小鹏目前四款产品具有较大的区分度,覆盖紧凑型/中大型SUV,紧凑型/中型轿车,同时公司在研飞行汽车等产品。

从泊车场景切入辅助驾驶,2022Q3 有望实现城市道路NGP。小鹏深耕智能驾驶,聘任谷俊丽(前特斯拉机器学习团队负责人)、曹光植(前特斯拉计算视觉科学家)、吴新宙(前高通高级驾驶辅助系统团队负责人)等人。(1)2018年小鹏G3 上市时实现 Xpilot 辅助驾驶系统正式产品化落地,将视觉感知融入自动泊车,目前小鹏在泊车领域仍处于技术领先地位。(2)2021Q1 小鹏推出P7 车型,辅助驾驶系统升级至 Xpilot3.0,芯片升级至英伟达 Xvaier,并陆续释放高速场景NGP(领航辅助驾驶)、记忆泊车等功能。(3)2022 年小鹏G9 上市,将搭载英伟达OrinX 芯片,有望实现城区场景 NGP 功能,2023 年小鹏所有新车型都将支持XPILOT4.0 辅助驾驶系统。另外,小鹏汽车在 2021 年通过收购智途科技成为第一家获得甲级地图采集资质的车企,预计将对更高等级智能驾驶业务发展起到助力。

核心挑战与跃迁 2:生产与供应链支持大规模量产

从海马代工到三地工厂,2023 年将拥有 40 万产能。小鹏2020 年前与海马汽车合作,由代工生产 G3 车型。2020 年 5 月,小鹏肇庆工厂投产,肇庆工厂是按照工业 4.0 标准打造的数字化智能工厂,还采用了光伏发电系统,一期年产能10万辆,2021 年肇庆二期扩产,新增 10 万辆产能预计将于2022 年底前落地。此外,小鹏将生产基地扩张至广州和武汉,两地工厂设计产能各10 万辆,预计分别在2022Q3与 2023 年落地,因此,2023 年公司将拥有 40 万整车产能。另外,公司深度参与一体化压铸,预计 2023 年量产车型上将应用广东鸿图提供的一体化压铸后地板与前机舱等零部件,同时,公司自购大吨位压铸机,在与供应商合作的同时积累相关工艺与生产经验。

核心挑战与跃迁 3:核心团队的维持和更新

在 1-10 阶段团队有较大变动,小鹏汽车用股权和高薪等方式挖掘优秀人才。小鹏汽车高管与团队变动较大,为了维持和增强团队战斗力,小鹏汽车持续招聘,广纳贤才。为在各大造车势力的人才大战中吸引和保留住核心人才,促进公司发展,小鹏汽车在 2017 年 1 月 1 日至 2021 年 4 月 1 日向核心员工推出股权激励(名为 2019 年股权激励计划,2020 年 6 月起生效,有效期10 年,授予后4 年内分批归属),激励工具包括限制性股份、限制性股份单位、股息等价物、股份增值权以及股份支付。目前,小鹏汽车已根据 2019 年股权激励计划向超过2700名员工授出过限制性股份单位奖励。

(四)小鹏汽车从 10 到 100 阶段的准备

目前整车出口欧洲四国,P5 设计欧洲在地化版本。车企的全球化包括产品的全球化(在地化设计),生产的全球布局(海外工厂)与供应链的全球化(纵向延伸),目前,小鹏要是向欧洲市场出口 G3/P7/P5 产品。2021 年2 月在荷兰阿姆斯特丹设立欧洲总部,并在丹麦、德国、挪威和瑞典设立办事处,2022 年陆续在瑞典斯德哥尔摩、荷兰海牙与丹麦设立直营体验店。车型方面,G3 与P7 曾直接出口挪威,P5 的欧洲版本 2022 年 3 月也在欧洲四国开启订购。后期,小鹏可能会在海外建设生产基地并在供应链方面着手布局。

四、理想汽车:深耕家庭用车细分市场,2023 年推出纯电平台

(一)公司基本情况

切入家庭用车细分市场,创始人对汽车产品理解深刻。理想汽车成立于2015年,创始人李想曾是泡泡网和汽车之家的创始人,对汽车产品理解深刻。2019Q4公司交付的首款产品“理想 ONE”,切入家庭用车细分市场,与同类产品形成差异化竞争。2020Q2 理想 ONE 上市两季度实现销量突破万台,目前月销稳定在万台左右,成为 30-40 万元家庭用车细分市场爆品。2020Q3 和2021Q3,理想汽车分别在美国和香港上市。2022 年理想汽车推出第二款产品理想L9,并在常州和北京工厂的基础上,筹备重庆的第三工厂。

(二)理想汽车从 0 到 1 阶段的实践

目前,理想汽车已基本解决了电动智能发展 0-1 阶段需要面对的核心挑战,在创始人李想的引领下实现了品牌的塑造、电动车认可与电动技术的突破。

核心挑战与跃迁 1:品牌的塑造与电动车的认可

明确“家庭用车”标签,线上线下一体化的直营销售和服务系统。理想汽车将“创造移动的家,创造幸福的家”作为品牌使命,并始终强调“家庭用车”的产品定位,广告宣传和营销图文也以家庭场景为主。理想汽车产品造型设计团队成员来自 10 个不同的国家,内部设计型也重视空间和乘客的舒适性,小桌板、水杯架等许多设计细节照顾到家庭用车场景老人与孩子的需求。为更精准的传达品牌理念,理想汽车搭建了线上线下一体化的直营销售和服务系统,截至2022 年6 月30日,理想汽车在全国已有 247 家零售中心,覆盖 113 个城市;售后维修中心及授权钣喷中心 308 家,覆盖 226 个城市。

理想汽车创立初期通过增程式路线解决里程焦虑。理想汽车目前推出的两款产品均采用增程式混动系统,车辆日常可以由电池电机驱动,在电池电量不足时,增程器可以为驱动电机供电,这一方案解决了用户的里程焦虑。同时,在超车、爬坡等工况下,增程器与电池组可以同时为驱动电机供电,提升输出功率。2022款理想 ONE 和理想 L9 最大续航分别达到 892km/1315km,可满足大部分消费者的用车场景。

核心挑战与跃迁 2:电动技术的突破

持续改进增程系统,同时研发高压纯电平台。(1)重视研发:伴随着技术的深耕,理想汽车研发投入持续增加,22Q1 单季度研发达到13.7 亿元。(2)增程系统的持续优化:理想 ONE 使用东安动力的 1.2T 三缸增程器,理想L9 使用了理想新晨的 1.5T 四缸增程器,热效率达到 40.5%,续航显著提升。此外,理想计划2023年在现有增程基础上推出两款 SUV,预计增程系统将继续改善。(2)研发高压纯电平台:理想汽车也正开发两个高压纯电平台—Whale 和Shark,分别侧重空间与动力,2023 年后将基于高压纯电平台推出多款产品,有望通过400kW充电桩,实现 10 分钟提升 300-500km 续航的补能速度。

核心挑战与跃迁 3:强有力领导人的引领

创始人李想对汽车理解深刻,精准切入家庭用车市场。公司创始人李想对车市洞察和产品理解深刻,从泡泡网到汽车之家,再到两次上市的理想汽车,创始人李想始终走在创业路上。李想本人热爱汽车产品,同时汽车之家的经营经历让他精准把握汽车市场需求痛点,李想 ONE 作为爆款产品的成功打造正得益于此。理想汽车早期的团队包括前联想全球供应链副总裁沈亚楠、前三一重工研究院长马东辉和前汽车之家财务副总裁李铁,分别在供应链、制造和财务方面具有多年积累。

(三)理想汽车从 1 到 10 阶段的探索

理想汽车目前正着力解决产品 SKU 的拓展,生产与供应链支持大规模量产以及智能技术的突破的挑战。

核心挑战与应对 1:产品 SKU 扩展与智能技术的升级

从理想 ONE 到 L9,将覆盖 30 万元以上的家庭用车细分市场。理想汽车先在某细分市场推出精品爆款车,首款产品理想 ONE 切入30-40万元家庭用车细分市场,第二款产品理想 L9 切入 40-50 万元家庭用车细分市场,均为中大型增程式SUV产品。爆款产品占据细分市场后,理想汽车有望扩展SKU,并将塑造爆款的方法论应用于其他新品。2023 年公司将基于 Whale 和 Shark 两个纯电平台推出更多产品,预计每年至少推出两款产品,包括 MPV 和其他价格区间的SUV。

核心挑战与应对 2:生产与供应链支持大规模量产

获取生产资质自建常州工厂,北京重庆扩产。理想汽车在2016 年自建常州工厂,常州一期产能 10 万辆(调整班次极限产能 20 万辆),2019 年投产,二期扩产项目于 2021 年开始建设,预计 2022 年内投产,将新增产能10 万辆。理想汽车还正在建设北京工厂,专门生产纯电动车型,预计 2023 年两个纯电平台的产品将由北京工厂生产。此外,理想汽车还规划了重庆生产基地,预计2025 年投产。

核心挑战与应对 3:核心团队的维持和更新

理想汽车重视组织的塑造,团队较为稳定。理想汽车关注企业组织建设,高管以内部提拔为主,例如自动驾驶业务总经理郎咸朋,总工程师马东辉等人均是公司老将,这样的人员配置使得理想的团队稳定性更强。理想汽车借鉴华为的研发体系,设置产品研发(PD)和技术研发(RD)两个部门,前者负责量产车的研发和交付,后者研究自动驾驶等前瞻技术。2022 年初,技术研发部门负责人王凯离职,其负责的自动驾驶、算力平台等业务目前由联合创始人、总工程师马东辉负责。

(四)理想汽车 10 到 100 阶段的准备

目前专注国内市场,远期可能出海。理想汽车曾考虑出海,2021 年挖来曾在华为与大疆负责海外市场拓展的张翔担任副总裁,并建立了负责海外市场的团队。目前公司暂未披露海外办事中心或门店,也未披露出海明确规划。

五、比亚迪:纯电混动并行放量,产业链一体化降成本

(一)公司基本情况

厚积薄发,2020 年开启电动车品牌的 1-10 阶段。比亚迪以电池业务起家,2003年收购秦川汽车厂进入汽车行业,2006 年研发成功第一款纯电动轿车F3e(未上市)以来在新能源汽车领域持续探索,推出多款纯电与混动产品,但受制于国内充电基础设施条件限制、政策法规支持力度以及自主品牌影响力等多重因素,公司前期新能源汽车产品以运营车辆(E 系列出租车和纯电大巴K9)为主,电动技术方面持续进化,品牌建设方面也在持续探索中。直到2020 年7 月纯电轿车汉EV 上市,2021 年 3 月混动轿车秦 Plus-Dmi 上市,比亚迪作为国民电动车品牌,电动技术与电动车产品才真正意义上被市场认可,品牌形象也持续升级并影响力扩大。2021Q2 开始,公司正式进入作为电动车品牌发展的1-10 阶段,产品SKU持续扩张,同时各地加速扩张产能以支持产品放量,市场形象与产品盈利也逐步稳定提升。

(二)比亚迪从 0 到 1 阶段的实践

核心挑战与跃迁 1:品牌的塑造与电动车的认可

1.品牌塑造:品牌升级借力豪车设计师与戴姆勒,宣传推广强化民族属性。(1)产品造型升级:2016 年比亚迪邀请前奥迪设计总监沃尔夫冈•艾格优化产品造型设计,2017 年 dragon face 全新造型产品广受好评,2019 年前法拉利外饰设计总监欢马·洛佩慈和前奔驰内饰总监米歇尔·帕加内蒂也加入比亚迪设计团队,产品外观颜值的大幅升级也助力品牌力的提升。 (2)宣传推广强化民族品牌定位:比亚迪近年来品牌营销和新车推广时重视强化“民族”的属性,例如推出首部原创国风漫画《刀行天下》、联合华为推出国风音乐联合大赛“鹿蜀计划”、冠名中国电竞俱乐部、组织“边防”主题戈壁挑战赛等。

核心挑战与跃迁 2:三电技术的突破

纯电持续升级至 e 平台 3.0,混动持续升级至 DM4.0 系列。(1)比亚迪纯电平台持续升级:2010-2016 年,e 平台1.0 实现了高电压架构、高转速大功率电机等零部件的突破;2016-2020 年,e 平台2.0 实现了电驱动三合一模块和高能量高安全动力电池的突破,王朝系列纯电产品已经开始放量;2021年后,公司 e 平台 3.0 实现了整车架构的电动化升级,未来产品将覆盖各种驱动形式(前驱/后驱/四驱)和各种车型(A-D 级)。(2)比亚迪混动系统持续突破:2008-2013 年,比亚迪第一代混动技术DM1.0系统采用 P1+P3 双电机串并联方案,由于速比固定,因此该系统匹配不同车型时需要根据发动机高效区间及车型参数调整速比;2013-2018 年,比亚迪第二代混动技术 DM2.0 系统采用 P3 单电机方案,DCT 速比范围更宽,可以适配更多车型;2018-2021 年,比亚迪第三代混动技术 DM3.0 采用P0+P3/P0+P4/P0+P3+P4多种动力架构,加入高功率电机,动力性能增强;2021 年以来,比亚迪第四代混动技术 DM4.0 采用 P1+P3(DMi)/P1+P3+P4(DMp)架构,前者侧重燃油经济性,后者更侧重动力性,混动系统的综合性能再次升级。

核心挑战与跃迁 3:强有力领导者的引领

创始人王传福具有对经济政策和商业趋势的深刻洞察力。比亚迪创始人王传福出生于 1966 年,1995 年从北京有色金属研究总院辞职创办比亚迪,目前比亚迪在电池、手机、汽车、半导体等各个领域的成功与创始人对经济政策和商业趋势的深刻洞察关系密切。(1)20 世纪 90 年代,比亚迪看准手提电话在国内渗透率迅速提升,充电电池需求快速增长,比亚迪以低成本优势快速扩张镍铬电池市占率。(2)2000-2010,比亚迪依托中国的劳动力优势和工程师红利,在镍氢电池、锂电池和手机代工领域获得成功。(3)2010-2020,比亚迪看准新能源的发展趋势,在新能源汽车和上游动力电池投入巨大资源,以占据先发优势,同时坚持纯电和混动的同步研发。(4)2020 年以来,比亚迪看准国际形势的不确定性,更加重视产业链一体化和高端制造升级,在半导体领域也有突破。

(三)比亚迪从 1 到 10 阶段的探索

核心挑战与跃迁 1:产品 SKU 的扩展与智能技术的升级

海洋系列与腾势建立新渠道,产品线更清晰更丰富。比亚迪王朝系列初代产品以及其后推出的 Pro 和 Plus 等换代升级版本,交叉了燃油车型、混动车型与纯电动车型。2021 年来,公司专门推出全新海洋生物系列与军舰系列产品,分别对应纯电与混动车型,同时名称与车型大小相对应,产品线更清晰更丰富。同时,海洋生物系列与军舰系列均在海洋网的渠道进行销售,与王朝系列形成较大区分度。比亚迪旗下中高端品牌腾势在 2022 年新推出豪华MPV 腾势D9,得到了市场的积极反馈,预计未来会推出更多产品。

核心挑战与跃迁 2:生产与供应链支持大规模量产

九大生产基地齐放量,比亚迪产能迅速扩张。伴随着Dmi 混动产品与纯电e平台3.0 系列产品的放量,超预期的市场需求对公司产能产生较大挑战,2021年中以来比亚迪面临产能的紧缺,部分车型从订单到排产的周期超过半年,因此公司在国内各地快速扩产。目前,比亚迪深圳、西安、长沙、常州、合肥、抚州工厂正加速生产进度,济南工厂和郑州工厂有望年内投产,同时公司已启动襄阳工厂建设,比亚迪整车产能年内有望超过 200 万辆。

核心挑战与跃迁 3:核心团队的维持和更新

员工持股计划强化激励,内部组织架构调整提升活力。比亚迪在2015 年和2022年分别推出两轮员工持股计划,普通员工分别获得2820 万股和735 万股,员工具有较为充足的激励。同时由于比亚迪在电动车发展的0-1 阶段时间较长,已经形成了较为稳定的组织。公司核心团队在 1-10 阶段变动不大,只是在2021年进行了内部组织架构的调整,成立了王朝网销售事业部、e 网销售事业部、品牌及公关事业部以及售后服务事业部共四大部门,并分别由路天、张卓、李云飞、高子开任总经理,原汽车销售总经理赵长江负责筹建工作高端品牌。

(四)比亚迪从 10 到 100 阶段的准备

核心挑战与跃迁 1:全球放量车型的推出和产品本地化

积极布局出海,比亚迪首先选择印度、泰国、日本等亚洲国家。比亚迪的EV大巴早在 2008 年起就开始出口海外各国,而在乘用车领域,比亚迪目前主要布局印度、泰国、日本等亚洲国家。(1)印度:2007 年比亚迪就在在印度建立子公司,并推出面向印度 B2B 市场的全新 e6、T3 MPV 和 T3 微面产品。2022 年,比亚迪在印度推出的新一代 e6 产品,搭载 71.7kWh 刀片电池,单次充电续航可达520公里,是印度续航里程最长的 MPV,获得消费者积极评价。(2)泰国:泰国媒体表示比亚迪与 Siam Motors Group 暹罗汽车集团达成协议,双方将会共同投资200 亿泰铢建设右驾生产线和售后相关服务,比亚迪占股85%。新工厂建好后投产的首款产品产品将会是代号 EA1 的比亚迪海豚。(3)日本:2022 年7月,比亚迪在东京召开发布会宣布正式进入日本乘用车市场,将推出元PLUS、海豚和海豹 3 款产品,预计首批产品将在 2023 年交付。(4)荷兰:2022 年7 月,公司宣布与欧洲经销商集团 Louwman 达成合作,以线上平台和线下门店的方式向荷兰市场推出新能源汽车产品,预计 9 月比亚迪荷兰阿姆斯特丹首家先锋店将开业。(5)瑞典与德国:2022 年 8 月,公司宣布与经销商集团Hedin Mobility 达成合作,向瑞典和德国市场推出新能源汽车产品,预计 10 月首批线下门店正式开业,预计2022 年内交付首批乘用车产品。

核心挑战与跃迁 2:全球生产的效率与良率

2017 年起海外建设纯电动大巴生产基地,积累海外生产和运营经验。比亚迪乘用车的出海尚处早期,暂未布局海外工厂,以整车出口的方式销售。但比亚迪已积累了较多海外工厂生产和管理的经验,公司在2017 年起就在海外各国建设 EV 大巴生产基地,例如面向欧洲市场建设了法国、匈牙利、摩洛哥工厂,面向南美市场建设了巴西、阿根廷、厄瓜多尔工厂,同时公司在美国也有两家EV大巴工厂。海外 EV 大巴工厂管理与运营经验将对未来比亚迪在海外建设乘用车工厂起到积极作用。

核心挑战与跃迁 3:供应链全球化与关键节点内部化

积极布局上游锂资源,保障供应链稳定。锂作为生产锂电池重要的战略资源,比亚迪锂资源布局的主要方式包括:(1)收购锂资源企业股权。早在2010年,比亚迪就出资约 2 亿元入股扎布耶锂业,开始布局上游原材料产业链,2022年3月,比亚迪又以战略合作者的身份认购盛新锂能 5%以上的股权。(2)与锂资源企业合资创立公司。2017 年比亚迪与盐湖股份合资成立公司,计划启动建设年产3万吨电池级碳酸锂项目,但目前项目处于搁置状态。2022 年7 月,又宣布与四川路桥达成战略合作协议。(3)购买锂矿开采权。2022 年以来,比亚迪分别购买了智利、非洲的多处锂矿开采权。

六、总结与展望

(一)国内电动智能头部车企的阶段

电动车新品牌从创立到发展的不同阶段面临解决的核心问题、需要应对的核心挑战不同:(1)0-1 阶段:关键词为电动化,核心挑战主要是品牌的塑造,电动车的认可与电动技术的突破,这一阶段企业需要外部融资支持以及核心人物主导各类决策。(2)1-10 阶段:关键词为智能化,核心挑战主要是产品SKU扩展,生产与供应链支持大规模量产以及智能技术的突破,这一阶段可能实现初步盈利,但是财务波动较大,需要重视组织的建设与团队的凝聚。(3)10-100 阶段:关键词为全球化,核心挑战包括产品的全球化(产品在地化)、生产的全球化(供应链的可复制性以及良率的保证)以及供应链的全球化。这一阶段电动车企业可以实现稳定盈利,并形成独特的企业文化。

国内领先的电动车企基本完成了“0-1”阶段的初始积累。(1)品牌的塑造与电动车的认可:蔚来通过“超跑+FE 车队+极致服务”,打造“高端”调性,通过换电模式与补能计划解决续航焦虑与残值率担忧;小鹏塑造“智能科技”属性,采取“2S+2S”渠道模式,通过 “鹏友+计划”自建充电桩,同时与第三方充电运营商合作;理想明确“家庭用车”标签,线上线下一体化的直营销售和服务系统,通过增程式路线解决里程焦虑;比亚迪借力豪车设计师提升品牌形象,营销推广侧重“民族”属性。(2)电动技术的突破:蔚来全球八地研发团队合作,持续扩张工程师队伍;小鹏早期借鉴特斯拉开源技术,三电系统持续进化;理想汽车持续改进增程系统,同时研发高压纯电平台;比亚迪纯电持续迭代至e 平台3.0,混动升级至 DM4.0。(3)核心人物的主导:蔚来用户运营能力出众,创始人李斌深得车主信任,同时资本持续注入;小鹏汽车创始人何小鹏技术出身,广纳各行业精英,强化智能化水平;理想汽车创始人李想对汽车理解深刻,精准切入家庭用车市场;比亚迪创始人王传福具有对经济政策和行业趋势的深刻洞察力,把握时代脉搏在电池/电动车/半导体等领域发展。

国内领先电动车企已经开始在开始尝试“1-10”的关键突破。(1)爆款SKU扩展:比亚迪王朝系列搭载 dmi 混动版本的产品持续放量,军舰系列与海洋生物系列产品的推出助力 SKU 的梳理与丰富;理想汽车通过ONE 验证了塑造爆款的能力,今年 SKU 扩展至 L9,明年纯电平台推出更多产品;小鹏P7/P5 有望继续放量,G9 预计 2022 年三季度上市;蔚来 ET5/ET5/ES7 陆续交付,预计2024年推出低端品牌产品系列。(2)智能技术的升级:小鹏汽车智能驾驶由郎咸朋带队,从泊车场景切入,覆盖高速场景,XPLIOT4.0 有望在2022Q3 实现城区NGP;蔚来汽车智能驾驶由任少卿、白剑与黄鑫领衔,从高速场景切入,系统升级至第二代 NAD 智驾系统;理想汽车智能驾驶由吴新迪带队,从AEB 主动安全切入,升级至第二代 AD MAX 系统;比亚迪下一代车型有望推出高级别智能驾驶。(3)生产与供应链支持大规模量产:比亚迪全国各地工厂持续扩展,年内有望达到超过 200 万辆产能;预计 2022 年底小鹏肇庆工厂年化20 万辆产能,2023 年广州与武汉工厂投产,预计各增加 10 万辆产能;预计 2022 年底蔚来合肥工厂24万产能,新桥产业园预计新增 30 万产能,并配套电池生产基地;预计2022 年底理想常州工厂产能扩展至 20 万辆,2023 年北京工厂新增 10 万辆产能。(4)核心团队的稳定和更新:比亚迪团队较稳定,蔚小理团队变动较大需密切跟踪。

部分国内车企开始布局电动智能 10-100 阶段的全球化。比亚迪乘用车出口印度、泰国等亚洲国家,并计划通过与当地经销商合作等方式进入荷兰、日本、德国等市场,同时纯电动大巴海外工厂的管理与生产经验将为乘用车出海赋能。蔚来与小鹏出海首站选择挪威等欧洲国家,后续有望扩张其它市场。

(二)1-10 阶段的核心挑战与分析比较

蔚小理与比亚迪正处于电动化智能化发展的 1-10 阶段之中,这一阶段最核心的挑战是产品 SKU 扩展与智能技术的升级,生产与供应链支持大规模量产,核心团队的稳定性。

1.爆款 SKU 扩展:(1)比亚迪王朝系列搭载 dmi 混动版本的产品持续放量,军舰系列与海洋生物系列产品的推出助力 SKU 的梳理与丰富,预计将推出高端品牌。(2)理想汽车通过 ONE 验证了塑造爆款的能力,今年SKU 扩展至L9,明年纯电平台推出更多产品。(3)小鹏 P7/P5 有望继续放量,G9 预计2022 年三季度上市。(4)蔚来 ET5/ET5/ES7 陆续交付,预计推出低端品牌产品系列。

2.智能技术的升级:(1)小鹏汽车智能驾驶由郎咸朋带队,从泊车场景切入,覆盖高速场景,XPLIOT4.0 有望在 22Q3 实现城区 NGP。(2)蔚来汽车智能驾驶由任少卿、白剑与黄鑫领衔,从高速场景切入,系统升级至第二代NAD智驾系统。(3)理想汽车智能驾驶由吴新迪带队,从 AEB 主动安全切入,升级至第二代ADMAX 系统。(4)比亚迪下一代车型有望推出高级别智能驾驶。

3.生产与供应链支持大规模量产:(1)比亚迪全国各地工厂持续扩展,2022年内有望实现超过 200 万辆产能。(2)小鹏肇庆工厂产能20 万辆,预计2022Q3广州新增 10 万辆产能,2023 年武汉工厂新增 10 万产能。(3)蔚来江淮工厂24-30万产能,新桥产业园预计新增 24-30 万产能,并配套电池生产基地。(4)理想常州一期产能 10-20 万辆,预计 2023 年常州二期和北京工厂各新增10 万辆产能。4. 核心团队的稳定和更新:比亚迪通过员工持股计划强化激励,内部组织架构调整提升活力,高管团队较稳定;蔚小理团队变动较大需密切跟踪。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 – 官方网站