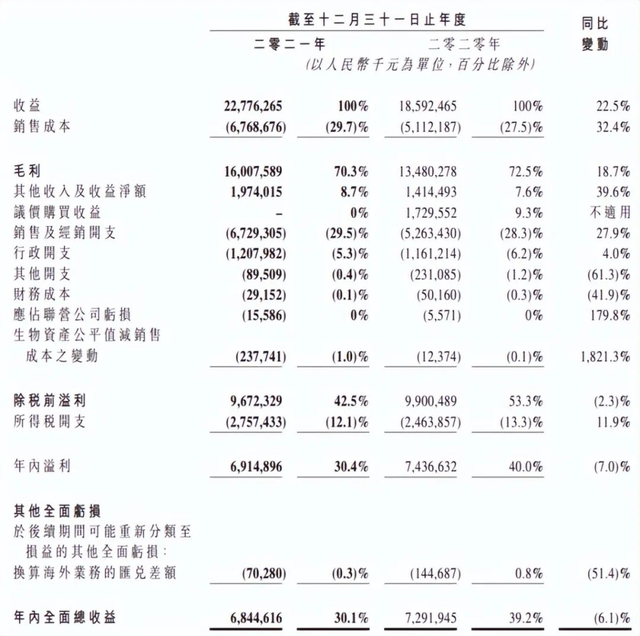

日前,国内奶粉老大中国飞鹤(6186.hk)发布2021年全年业绩,营收保持稳健增长,总营收为227.76亿元,同比增长了22.50%,但在政策利好和消费升级的当下,飞鹤的盈利规模却在下降,全年总利润为68.71亿元,同比下滑了7.62%。

再对比一下2020年营收增长率35.49%和利率增长率90.00%,这一年的飞鹤显然增收不增利,形势看起来不太妙。

资本市场同样不乐观,飞鹤自2019年底登陆港股,到2021年1月冲到股价顶点,之后就一直处在下行趋势中。

飞鹤是第一家年销售额突破百亿的国产婴幼儿奶粉企业,连续6年保持增长,如今在整体消费市场不乐观的情况下,飞鹤到底还能飞多久呢?

业绩高增长不再

烧钱却持续扩大

2021年中国飞鹤营业收入首次突破200亿大关,其中,婴幼儿配方奶粉产品收入同比增长21.7%至215.15亿元,占比94.4%,无疑是其最重要的收入来源;包括成人奶粉、液态奶、米粉辅食产品及其他相关产品在内的其他乳制品收入同比增长63.3%至9.91亿元,占比4.4%。

相比之下,飞鹤的唯独营养补充品收入则同比下降13.4%至2021年的2.69亿元,占比1.2%。对此,中国飞鹤解释称,“主要由于新型冠状病毒疫情导致的消费者流量较少”。值得关注的是,2021年,中国飞鹤的净利润规模(年内溢利)则同比减少7.0%至69.15亿元;全年总收益68.45亿元,同比减少6.1%。其中,母公司拥有人应占68.71亿元,同比减少7.61%。

对此,中国飞鹤解释称,若剔除2020年原生态牧业的溢价购买收益,其收入则同比增长21.2%。

资料来源:中国飞鹤2021年财报

对比来看,飞鹤的收入和净利润的增速均出现了不同程度的下滑。据了解,飞鹤2019年、2020年的营收增长率分别为32.0%、35.5%,利润增速分别为75.5%、89.0%。但在2021年,飞鹤高增长不再。

高增长不再的同时,飞鹤还有一个隐忧,烧钱持续扩大,营销费用成倍增长。

飞鹤2021年利润69.1亿元,相比去年74.4亿元下降7%,这是飞鹤近几年来首次出现同比下降的情况。2017-2020年这四年里,利润分别为16.51亿元、31.89亿元、56.83亿元和99.00亿元。

导致利润减少的最直接原因是销售及经销开支的增加。飞鹤2021年销售及经销开支为67.3亿元,相比去年52.6亿元增长27.9%。财报中解释道:“我们的销售及经销开支主要由于相关线下销售及推广活动成本增加”。

据了解,飞鹤是家爱开“会”的企业,这里的“会”并非指的是飞鹤自身的内部会议,而是面向消费者的会。

在2021年的年报中,飞鹤也“浓墨重彩”地罗列了自身在开会上的所得。飞鹤的营销策略主要由三个关键部门组成,而关键中的关键就是飞鹤的“面对面研讨会”,其中包括妈妈的爱研讨会、嘉年华及路演。2021年,飞鹤共举办了超过100万场面对面研讨会,这里包括21000场线上面对面研讨会和998000线下面对面研讨会。

飞鹤爱开“会”是有动力的,因为根据其在年报中透露的信息,通过这种面对面研讨会,飞鹤在2021年获取到的新客户人数超过了2266000人。

主打渠道下沉、“开会”的营销模式是把双刃剑,这样的做法既会带来销售及经营成本的大幅增加,也使得飞鹤在营收上过于依赖这一模式,增加了企业经营风险,飞鹤的高投入却没有换来高营收,反而影响了净利润,飞鹤的实际收入难以填补成倍增长的营销费用所带来的窟窿。

在行业人士看来,国内奶粉企业已经进入存量市场的白热化竞争阶段,飞鹤奶粉2021年采用烧钱换市场的打法实现盈利,但长此以往此策略是不可取的,最重要的还是飞鹤自身的造血功能,建造品牌护城河让用户对其足够信任,才是当务之急。

高价存疑

花了这么多钱去做线下营销,但毛利率依然高达72%,飞鹤是怎么做到的呢?答案是将产品卖得更贵。

事实上,不仅飞鹤旗下的奶粉产品贵,中国奶粉整体都是比较贵的。根据新加坡竞争局对各国奶粉消费均价的统计数据,我国奶粉消费均价(约250元/900g)比美国、英国、新加坡、日本等发达国家都高一截,且远超世界平均水平(约150元/900g)。

畸高的价格,自然意味着企业的高收益。抓住这一趋势崛起,并把这个生意做到顶流集大成的,就是飞鹤。

“飞鹤的判断非常准确:越贵反而卖得越好”,2020年上半年,飞鹤董事长冷友斌在接受媒体采访时自曝家底:“飞鹤奶粉折成公斤价,全世界最贵”。

飞鹤董事长冷友斌

他还直言,消费者的认知是“好的就是贵的,虽然飞鹤有200元以下的奶粉产品,但是高端产品卖得更好。”

这段发言一定程度上揭示了飞鹤成功的秘诀——卡位高端。为此,2015年飞鹤还曾砍掉了一支100元左右价格的低端产品线,全面打造高端。

在飞鹤之前,从未有过一家奶粉企业净利率可以接近30%。以致于2019年上市,香港投资机构GMT Research做空中国飞鹤时表示,飞鹤“好得不真实”。

如此高的毛利率和净利率让同行羡慕不已。对比同样是乳制品龙头的蒙牛,两者在营收上完全不在一个级别,蒙牛的营收是飞鹤的五倍多,但净利润方面,飞鹤是蒙牛的两倍还多。

然而,高价奶粉与高品质不能完全划上等号。除了乳企享受超高净利润、赚得盆满钵满之外,高价中的相当一部分成本并不是来自养殖环节,而是广告费。

然而以2019年、2020年为例,飞鹤的研发投入分别为1.71亿元、2.65亿元,这1.2%、1.4%的研发费用率也显得抠门儿。也因此让外界对飞鹤有了“重营销轻研发”的印象。

再加上人口红利的消失,市场从增量变成存量,奶粉企业之间的竞争随之加剧,国产和外资品牌在中国市场的角力也将愈加胶着。未来,双方在下沉市场和一二线城市的比拼都会非常激烈。

在下沉市场,外资品牌是“进攻方”,频频并购。

国产品牌内部的竞争随着君乐宝、伊利等在奶粉行业的合纵连横,也变得愈发激烈。比如,伊利直接收购了在羊奶粉领域头部的澳优,以最直接的手段去实现弯道超车。因为澳优发力的两个方向,羊奶粉和高端牛奶粉,正是伊利看好却需要补足的板块。

伊利的动作意在飞鹤,狙击的是飞鹤占据优势的婴幼儿奶粉市场。借助澳优去冲击高端产品,那必然和走高端化提升客单价的飞鹤正面对抗。

没有像伊利一样跑通液态奶这条路,若再不能开拓出新的业绩增长点,留给飞鹤的可选项已经越来越少了,“奶粉一哥”未来的发展之路道阻且长。

转载来源:

正商参阅

https://wap.peopleapp.com/article/rmh27798219/rmh27798219