摘要

疫情之下,越南整体受冲击相对较小

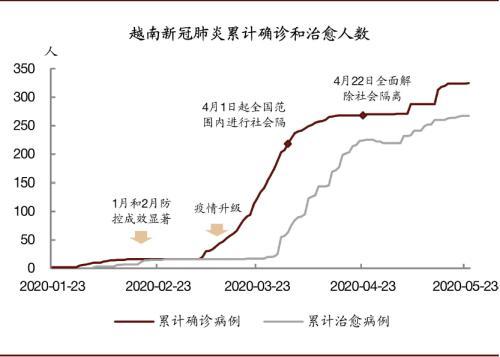

截至5月24日,越南累计确诊病例共325例,无死亡病例,感染率每百万人仅确诊3人,相对较低。4月中旬,越南已有序复工复产。

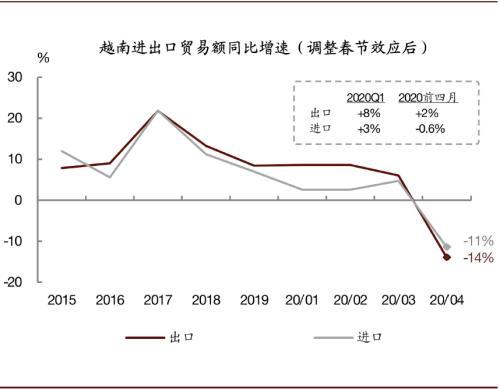

经济受疫情冲击相对较小,一季度越南GDP同比增长3.8%,其中,第一、二、三产业分别同比增长0.1%、5.2%和3.3%。特别地,一季度制造业表现平稳,越南进出口分别同比增长3%和8%。4月随新冠疫情全球升级使需求放缓,越南单月进出口分别同比下滑11%和14%,拖累1-4月进出口贸易额累计分别同比下滑0.6%和增长2%。

过去十年,越南制造业实现快速发展

受益于开放的经济环境、优越的地理位置、丰富的劳动力资源和相对较低的人工成本,过去十年越南制造业实现快速发展。

2010-2018年越南制造业增加值年均复合增速达12%,其中家用洗衣机、手机、组装电视机年均复合增速达20%以上。2010-2017年,计算机及电子光学企业税前利润年均复合增长74.5%,占越南全部制造业税前利润的38%,成为越南制造业的主要利润贡献来源。

2010-2019年越南吸收FDI协议资金年复合增速达7%,其中,制造业吸收FDI协议资金年复合增速高达17%。特别地,2019年越南制造业吸收FDI同比高增长48%,占全部FDI的比重提升到65%。从来源地区上看,日本、韩国、新加坡、中国香港及中国内地贡献相对较大。

越南制造业在国际舞台开始崭露头角,2018年纺织服装、手机和电子产品出口占全球份额已大幅提升至6.6%和3.2%,相比于其GDP占全球0.3%的份额,体现出一定的全球竞争力。

承接产业转移,越南制造业与中、日、韩融合度较高

2017年越南中间品进口占总进口额的比例达到31%,其中,来自中国内地、韩国、日本的中间品分别占比33%、15%、8%;中间品出口占总出口额的比例为13%,主要流向中国内地、美国、日本和韩国,整体而言,越南的产业链与中、日、韩相对融合程度较高。

往前看,受益于优越的地理位置和已有的生产基础,我们预计越南制造业有望进一步与中国内地、日本、韩国产业链形成深度融合和配套服务体系,在承接产业转移的趋势上,具备更大的长期发展潜力。

正文

疫情之下,越南经济受冲击相对较小

疫情防控积极有效,经济受冲击相对较小

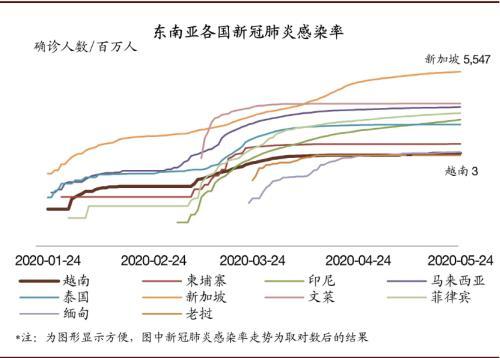

截至5月24日,越南新冠肺炎累计确诊病例共325例,累计治愈病例267例,占病例数82.2%,无死亡病例。相比于其他东南亚国家,越南新冠肺炎感染率每百万人确诊病例数仅3人,属于较低水平。

考虑到新冠疫情基本得到控制,4月中旬开始,越南逐步解除社会隔离,目前已在严格防疫措施下有序复工。根据越南统计局数据,2020年前四月复工企业数量累计1.8万家,同比增长2.1%。

图表: 越南新冠肺炎疫情已基本得到控制

资料来源:Wind,越南政府官网,中金公司研究部

图表: 东南亚各国中,越南新冠肺炎感染率属较低水平

资料来源:Wind,中金公司研究部

图表: 越南已逐步有序复工复产,恢复正常经济秩序

资料来源:越南政府官网,中金公司研究部

受疫情影响,2020年一季度越南GDP约512亿美元,同比增长3.8%。其中,第一、二和三产业分别同比增长0.1%、5.2%、3.3%。具体行业上,医疗健康、信息通信、制造业分别同比增长10%、7.8%和7.1%,表现相对较好。

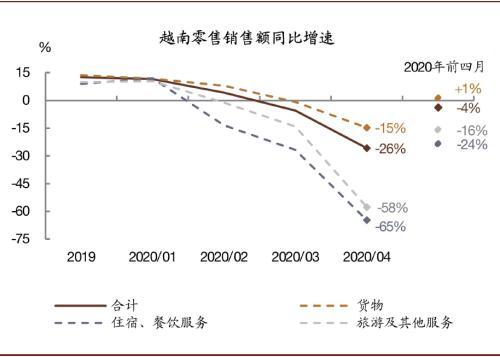

受疫情影响,2020年1-4月越南整体零售销售额同比下滑4%。其中,住宿餐饮服务销售额同比大幅下滑24%,旅游及其他服务销售额同比下滑16%,影响较大。

图表: 2020年一季度越南GDP同比增长3.8%

资料来源:CEIC,中金公司研究部

图表: 2020年1-4月越南零售销售额累计同比显著下降

资料来源:CEIC,中金公司研究部

图表: 2020年一季度越南三次产业同比增速有所放缓

资料来源:CEIC,中金公司研究部

制造业表现平稳,出口同比小幅正增长

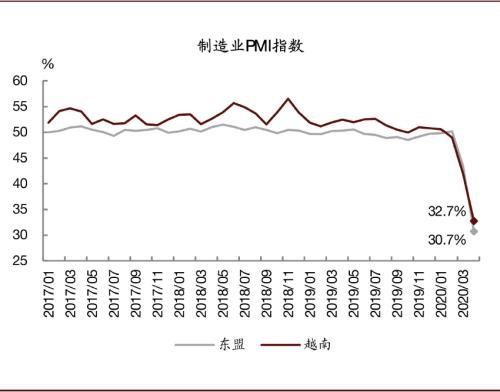

尽管受疫情影响,越南停工停产给制造业的正常生产带来压力,相对而言,一季度越南制造业整体受到冲击有限,出口及PMI都维持在较高水平。

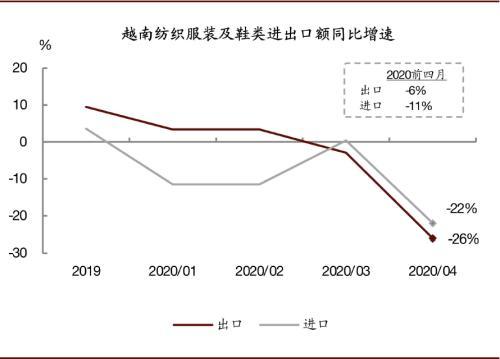

随着4月新冠疫情在全球的爆发和升级,来自欧美地区的需求显著放缓,拖累越南4月PMI大幅下降到32.7,同时,4月单月进出口分别同比下滑11%和14%。2020年1-4月,越南累计进口贸易额同比下滑0.6%,累计出口贸易额同比增长2%,维持个位数正增长。

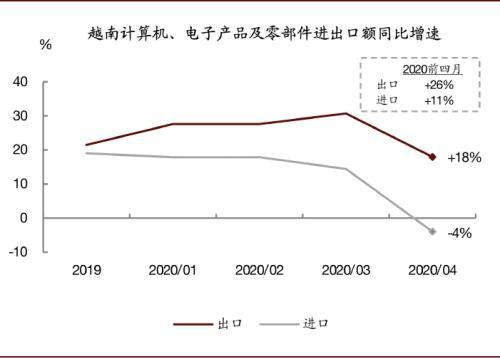

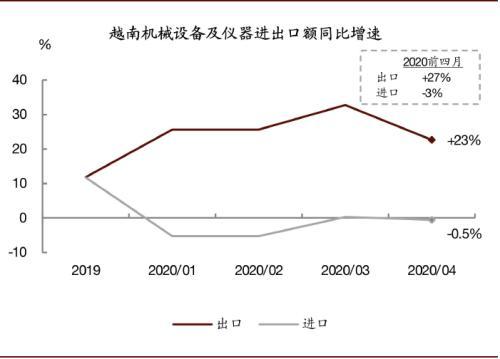

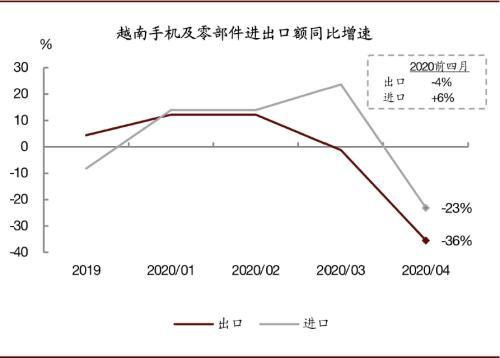

?从产品上看,越南计算机电子、机械设备出口表现亮眼,2020年4月,计算机电子产品、机械设备出口额同比增速分别为18%、23%;相对地,受需求减弱等影响,4月手机及零部件、纺织服装及鞋类出口额分别同比下滑36%、26%。

?从国别上看,2020年1-4月,越南对美国、中国、日本出口分别同比增长13%、22%和5%。其中,对美国出口主要受计算机电子产品和机械设备出口增长拉动,分别同比增长108%、71%;对中国和日本出口主要受手机及零部件、计算机电子产品出口增长拉动。

图表: 全球需求显著放缓,拖累越南2020年4月PMI大幅下降到32.7%

资料来源:Markit,中金公司研究部

图表: 2020年1-4月越南累计出口贸易额维持同比个位数正增长

资料来源:CEIC,中金公司研究部

图表: 2020年以来,越南计算机电子产品出口额持续高增长

资料来源:CEIC,中金公司研究部

图表: 2020年以来,越南机械设备及仪器出口额持续高增长

资料来源:CEIC,中金公司研究部

图表: 4月以来,越南手机出口同比增速大幅下滑

资料来源:CEIC,中金公司研究部

图表: 3月以来,越南纺织服装鞋类出口同比显著下滑

资料来源:CEIC,中金公司研究部

图表: 分国别来看,2020年1-4月越南对美国出口计算机电子产品、机械设备同比大幅增长;对中国和日本出口手机及零部件、计算机电子产品同比大幅增长

疫情之下,越南国家投资加速,吸收FDI有所放缓

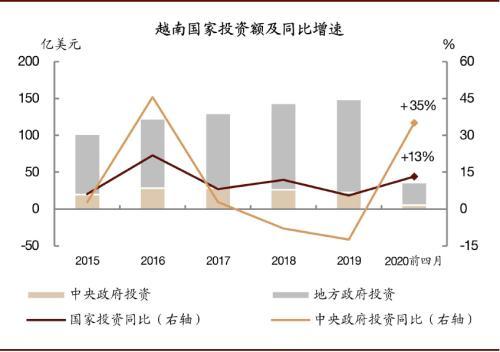

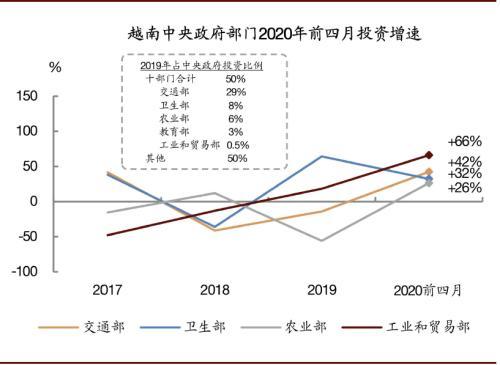

疫情之下,越南国家投资水平有所提升,2020年1-4月累计同比增长13%,其中,中央政府投资累计同比大幅增长35%。交通部、卫生部、农业部为中央政府前三大投资部门,2020年1-4月投资累计同比增长42%、32%、26%。

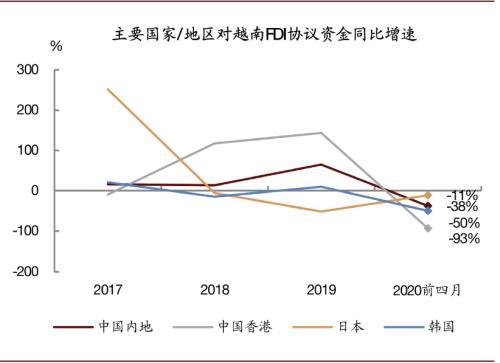

从吸收FDI的情况看,2020年1-4月,越南吸收FDI协议资金规模累计达123亿美元,同比下滑16%。考虑到1月新加坡单笔投资约40亿美元,占越南一季度新增FDI协议资金的72.3%,剔除该投资后,越南1-4月吸收FDI协议资金规模同比下滑43%。

从投资来源地看,中国内地、中国香港、日本和韩国1-4月对越南FDI协议投资规模分别下降38%、93%、11%和50%,新冠疫情在一定程度上推迟了外商对越南的投资进度。

图表: 2020年1-4月越南国家投资稳步增长,累计同比增长13%

资料来源:CEIC,中金公司研究部

图表: 2020年1-4月越南中央政府主要部门投资累计同比增长较快

资料来源:CEIC,中金公司研究部

图表: 2020年1-4月越南吸收FDI协议资金累计同比增速放缓

资料来源:CEIC,中金公司研究部

图表:2020年1-4月主要国家/地区对越南FDI投资同比下滑

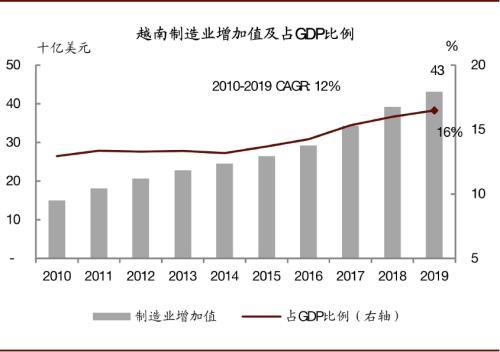

过去十年,越南制造业增加值年均复合增长率达12%

受益于丰富的劳动力资源和成本优势,过去十年,越南制造业实现快速发展。2010-2019年越南制造业增加值年复合增速达12%,2019年占GDP比例提升至16%。

其中,从产量增速上看,增长最快的产品分别为家用洗衣机、手机和组装电视机,2010-2018年产量年复合增速分别达到30%、24%和21%。

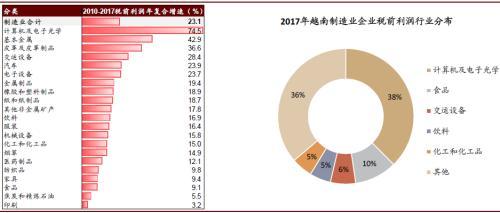

从制造业企业税前利润上看,占比最大、增长最快的是计算机及电子光学企业,2010-2017年其税前利润年复合增速达74.5%,2017年占越南制造业企业税前利润的38%,是越南制造业税前利润的最大贡献。此外,基本金属、皮革及皮革制品企业2010-2017年税前利润年复合增速也达到35%以上。

图表: 2010-2019年越南制造业增加值年复合增速12%,2019年占GDP比例提升至16%

资料来源:CEIC、Wind,中金公司研究部

图表: 2010-2018年间,家用洗衣机、手机、组装电视机等制造业主要产品产量快速增长

资料来源:越南统计局,中金公司研究部

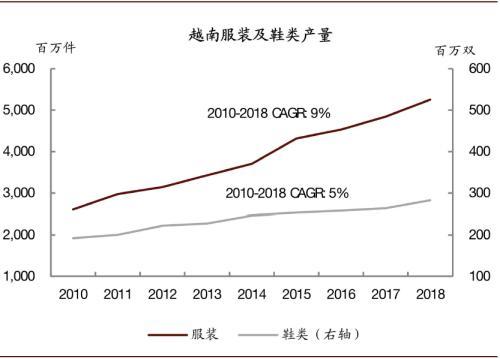

图表:2010-2018年,越南服装及鞋类产量年复合增速分别为9%和5%

资料来源:越南统计局,中金公司研究部

图表: 2010-2018年,越南手机和家用洗衣机产量年复合增速分别为24%和30%

资料来源:越南统计局,中金公司研究部

图表: 从企业税前利润上看,计算机及电子光学企业增长最快,2010-2017年税前利润年复合增速达74.5%

资料来源:越南统计年鉴,中金公司研究部

过去十年,FDI对越南制造业快速发展发挥重要作用

开放的经济环境、优越的地理位置、丰富的劳动力资源及相对较低的人工成本使得越南赢得国际制造业企业的青睐。

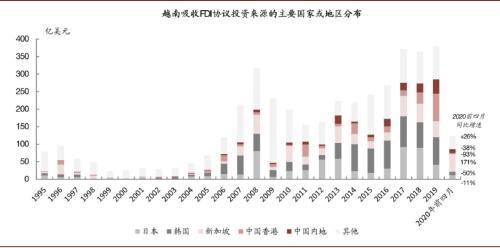

从外商直接投资角度看,2010-2019年越南吸收FDI协议资金年复合增速达7%,其中,制造业吸收FDI协议资金年复合增速高达17%。特别地,2019年越南制造业吸收FDI金额约250亿美元,同比增速高达48%,占全部FDI协议资金的65%。

其中,分国别来看,日本和韩国一直是越南吸收FDI的主要来源,二者合计占越南吸收FDI的比重长期维持在40%左右,2017、2018年更是分别达到48%和45%的高点水平。中国内地和中国香港在2018年以来对越南投资有所加速,2018年、2019年合计对越南投资分别同比增长56%、106%。

图表: 2010-2019年越南FDI协议资金年复合增速7%,其中,制造业FDI协议资金年复合增速高达17%

资料来源:CEIC,中金公司研究部

图表: 2018年以来,中国内地和中国香港加大对越南直接投资

资料来源:CEIC,中金公司研究部

同时,从微观层面上看,我们汇总了来自美国、韩国、日本、中国内地及中国香港、中国台湾等企业对越南投资建厂的计划,可以看出,这些企业主要集中在电子及计算机产品、纺织服装、玩具等领域,我们预计这些新的投资机会将会在一定程度上继续推动越南相关产业的发展,形成新的产能释放。

图表: 国际制造业企业宣布在越南投资设厂的计划

资料来源:各公司官网,中金公司研究部

越南制造业在国际舞台上开始崭露头角

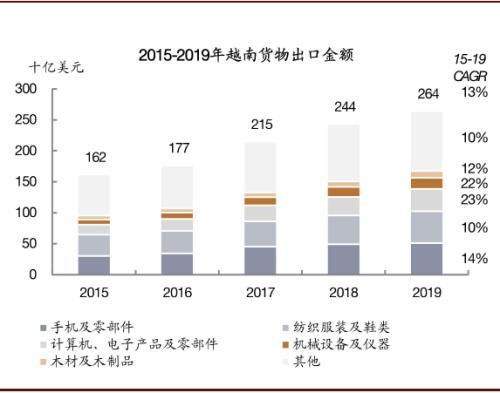

得益于越南制造业的快速发展及FDI的推动,越南对外贸易实现快速发展。2015-2019年,越南货物出口金额年复合增长率达13%,其中计算机电子产品、机械设备出口年复合增长率分别达到23%和22%,成为拉动出口增长的重要驱动力。

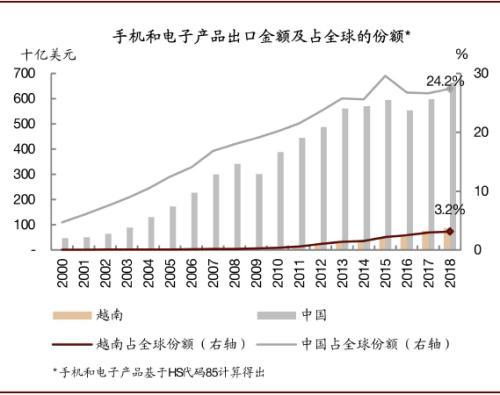

同时,从两类代表性产品上看, 2018年,越南纺织服装出口占全球份额提升至6.6%,手机和电子产品出口占全球份额大幅提升至3.2%,尽管仍远低于中国34.2%和24.2%的水平,但相比于其GDP全球占比0.3%的比重,已经体现出一定的发展优势。

图表: 2015-2019年越南货物出口金额年复合增速13%

资料来源:CEIC,中金公司研究部

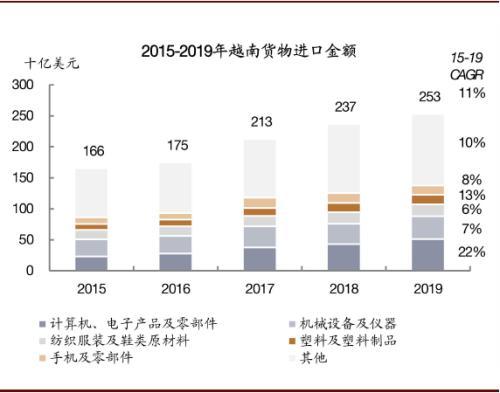

图表: 2015-2019年越南货物进口金额年复合增速11%

资料来源:CEIC,中金公司研究部

图表: 2018年,越南纺织服装出口额占全球份额显著提升至6.6%

资料来源:UN Comtrade,中金公司研究部

图表: 2018年,越南手机和电子产品出口额占全球份额逐步提升至3.2%

资料来源:UN Comtrade,中金公司研究部

贸易中间品占比较高,越南逐步融入全球产业链

中国内地和美国分别是越南最大的货物进口来源地、出口目的地

从进口来源地上看,2000年以来,中国内地、韩国、日本逐步成为越南货物最主要的进口来源地,2020年1-4月分别占越南货物进口的比重29%、19%和8%。

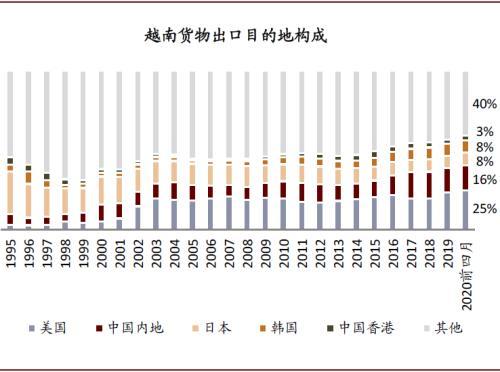

从出口目的地上看,美国是越南货物第一出口目的地,2020年1-4月,美国占越南货物出口比重高达25%;其次是中国内地、日本、韩国,分别占比16%、8%和8%。

图表: 中国内地是越南货物第一进口来源地

资料来源:越南统计局、CEIC,中金公司研究部

图表: 美国是越南货物第一出口目的地

资料来源:越南统计局、CEIC,中金公司研究部

越南产业链与中日韩相对融合程度较高

将越南进出口进一步细分为原材料、中间品、资本品和消费品,可以看出:

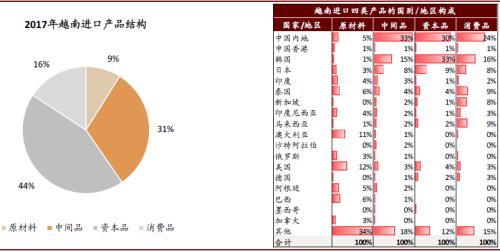

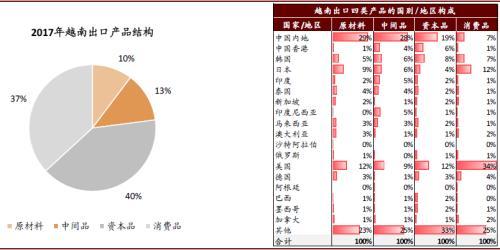

?从进出口的中间品上看,2017年越南中间品进口占总进口额的比例达到31%,其中,来自中国内地、韩国、日本的中间品分别占比33%、15%、8%;出口中间品占比为13%,主要流向中国内地、美国、韩国和日本,分别占比28%、9%、6%、6%。可见越南的产业链与中日韩相对融合程度较高;

?从进出口的消费品上看,2017年越南进口消费品主要来源于中国内地、韩国、泰国及马来西亚,分别占比24%、16%、9%、9%;而出口上,则主要流向美国、日本,二者分别占越南全部消费品出口的34%和12%,是越南消费品的主要需求市场。

图表: 2017年越南进口产品结构及国别/地区构成

资料来源:世界银行WITS数据库,中金公司研究部

图表: 2017年越南出口产品结构及国别/地区构成

资料来源:世界银行WITS数据库,中金公司研究部

具体行业上,电子设备、机械设备、金属制品对进口依赖度相对较高

2005-2015年间,越南制造业细分行业中,电子设备、机械设备、金属制品来自中国内地、韩国、日本、新加坡等主要国家/地区的中间投入占比合计分别达到54%、42%和41%,这些领域对外依存度相对较高。

同时,从具体来源国家/地区上看,越南与中国在纺织服装、金属制品、电子产品、电气设备、机械设备等领域的合作愈加紧密;韩国则在电子产品、电气设备、机械设备等领域对越南贡献较大。

图表: 2005-2015年在电子产品、电气设备、机械设备等领域,越南的中间投入来自主要国家的比例大幅提升

资料来源:OECD,中金公司研究部

我们认为,往前看,受益于优越的地理位置和已有的生产基础,越南制造业有望进一步与中国内地、日本、韩国产业链形成深度融合和配套服务体系,在后续承接产业链转移的趋势上,具备更大的长期发展潜力。

本文源自金融界网站