(图片来源:全景视觉)

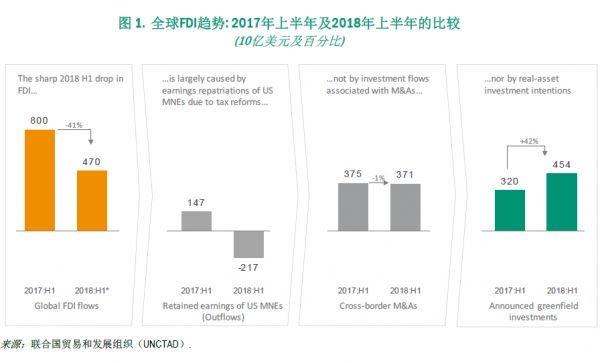

经济观察网 记者 李晓丹 联合国贸易和发展组织最新发布的《全球投资趋势监测报告》显示,全球外国直接投资(FDI)在2018年上半年下降了41%,约为4700亿美元,2017年同期全球FDI为8000亿美元。

联合国贸发组织投资和企业司司长詹晓宁表示,美国跨国公司在税制改革后将海外子公司留存收益大量汇回美国,这是导致全球FDI下降的主要原因。

全球FDI的下降主要集中在发达国家,发达国家FDI流入量急剧下降69%,约为1350亿美元。流入发展中经济体的FDI今年上半年略有下降,约为3100亿美元,比2017年同期下降6%。

从地区看,非洲FDI流入量基本持平,亚洲发展中国家下降7%,拉美及加勒比地区下降6%。中国成为全球最大的FDI流入国;亚洲发展中国家仍是全球外资流入最多的地区,占2018年上半年全球FDI的47%。

与全球FDI大幅回落形成对比的是,2018年上半年跨国并购(M&A)仅下降1%,为3710亿美元。此外,绿地投资则出现大幅增长,全球已宣布的绿地项目金额从2017年同期相对较低水平回升至4540亿美元,增长了42%,绿地投资的协议金额往往被看作是未来实际投资的风向标。

下降41%,美国税改影响并未完全体现

全球FDI流量在2018年上半年下降了41%,从2017年上半年的8000亿美元下降至4700亿美元(图2)。 与全球FDI流量大幅下降形成鲜明对比的是,全球跨境并购仅下降1%,预示全球投资未来走向的绿地投资则增加了42%。

从地区看,流入欧洲、北美和转型经济体的FDI分别下降93%、63%和18%,导致了全球FDI流量的下滑。 其他地区发达经济体的FDI增加了49%,流入各发展中地区的FDI则保持相对稳定。

自2017年底美国实施企业所得税改革后,美国跨国企业将海外留存收益大量汇回美国,对全球尤其是欧洲FDI流入量产生了较大影响。 2017年上半年,美国跨国企业对外直接投资总额为1490亿美元,其中利润再投资为1470亿美元。在2018年上半年,其利润再投资为负2170亿美元。

“美国跨国企业如此大规模的海外存留的利润回汇,导致全球投资流入的下降。”詹晓宁解释,由于汇回美国的海外留存收益很大一部分发生在离岸金融中心并且经由特殊目的实体(SPE)来实现,因此这些资本流动并不包括在贸发组织全球FDI数据之内,它们对全球FDI流动的影响在数据上也并没有完全体现出来。

此外,这种影响也是不对称的。尽管海外留存收益的汇回主要发生在加勒比及特殊目的实体(SPE)东道国,但瑞士和爱尔兰FDI流入量下降幅度最大,这显示了间接管道在全球投资流动中发挥了重要的作用。

与2017年同期相比,2018年上半年美国对欧洲的投资减少了1360亿美元,表现为净撤资490亿美元。其中,美国对荷兰、爱尔兰和瑞士的投资分别减少630亿美元、330亿美元和310亿美元。在欧洲以外,美国对“西半球其他国家”(包括加勒比离岸金融中心)的投资减少了1630亿美元。在亚洲,美国对新加坡的投资减少了340亿美元。 (尽管美国跨国公司撤资,但其中一些经济体(如荷兰和新加坡)的FDI流入量仍有所增加。)

美国跨国公司海外留存收益的汇回并不是全球投资流量下降的唯一原因。尽管美国的税收改革被认为可能会对外国跨国公司对美国的投资产生潜在的刺激效应,但流入美国的投资却大幅下降。

詹晓宁指出,美国税改实施细节的不确定性,加上贸易关系的不确定性以及美国更严格的投资审查程序都可能是导致美国FDI流入下降的原因。

流入中国的FDI增长6%

尽管各地区FDI流动表现不一,发展中经济体在全球FDI流动中的份额提高到66%,达到历史新高。

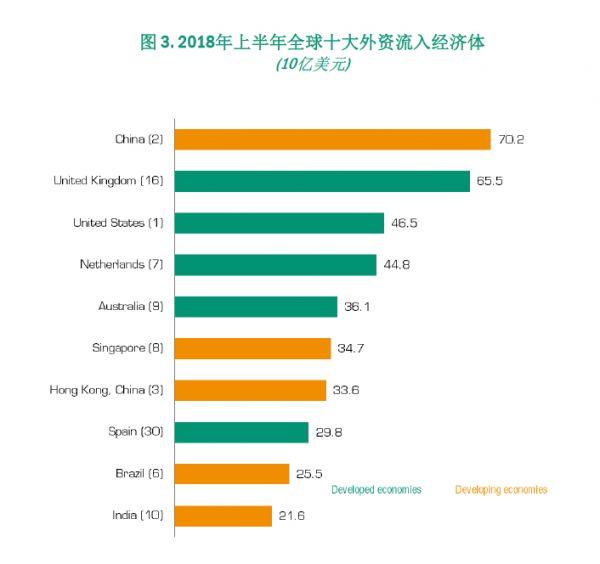

全球前十大外资流入目的地中仍有一半是发展中经济体。2018年上半年中国成为全球FDI最大吸收国,上半年利用外资约为700亿美元;排名第二的是英国—其外资流入从2017年的低水平增加到660亿美元。全球排名第三的是美国,其FDI流入量为460亿美元,下降了73%。

2018年上半年,流入亚洲发展中国家的FDI同比下降7%,降至2200亿美元,这主要是由于流入东亚的FDI下降了19%。流入中国的FDI增长了6%,达700亿美元,为全球最大的FDI接受国。流入中国香港的FDI下降至340亿美元,约为2017年同期的一半。

流入东南亚的FDI分别增加18%,达730亿美元。东南亚FDI流入量的增长主要由新加坡、印度尼西亚和泰国所推动,其外资流入量分别为350亿美元、90亿美元和70亿美元。

在南亚,印度FDI流入达220亿美元,使该地区FDI流入量在上半年增长了13%。流入西亚的FDI下降了21%,为51亿美元。其中流入土耳其的FDI下降5%,卡塔尔FDI净流出超过10亿美元。

2018年上半年亚洲发展中国家宣布的新建投资项目的协议金额创造历史新高。这主要是由于印度尼西亚、越南、菲律宾的投资激增(分别达280亿美元、180亿美元和120亿美元)。亚洲其他发展中国家的新建投资项目的协议金额也大多从上年同期的较低水平有所反弹。

尽管贸易摩擦加剧,中国2018年上半年宣布的新建项目达410亿美元,达到历史新高。詹晓宁指出,需要注意的是出口导向型外资在继续向外转移,特别是向东南亚和南亚地区转移。

2018年上半年拉美和加勒比地区的 FDI流入量同比下降6%。在南美洲,流入量下降幅度最大的是巴西(-22%)。尽管出现了货币动荡,但流入阿根廷的投资表现强劲,这主要是受到媒体行业的一笔大型并购的推动,即阿根廷电信(最终所有者为美国的Fintech Advisory Inc)以近60亿美元的价格收购了Cablevision SA。由于铜和石油价格上涨,智利、秘鲁和哥伦比亚的外国投资均显著增长(分别增长158%、43%和15%)。流入中美洲的FDI减少了6%。其中流入墨西哥的FDI下降6%,流入巴拿马的FDI下降13%,哥斯达黎加FDI流入量持续低迷。

非洲FDI流入持续下滑,2018年上半年同比减少3%,约为180亿美元。在各次区域中,只有南部非洲的FDI显著增加(增长40%)。其中流入南非的FDI增长强劲(从2017年上半年的11亿美元增加到2018年上半年的34亿美元)。在经历了前几年的大幅放缓之后,南非的FDI恢复到了此前的水平。资源型西非国家的FDI流量大幅下降了17%(从52亿美元减少到约43亿美元)。埃及仍是非洲大陆最大的FDI接受国,与2017年上半年相比增加了24%。全球经济环境不确定性以及大宗商品价格出现分化,是非洲FDI流入量下降的重要原因。此外,区域一体化的进展对流入非洲的外国投资的推动作用尚未显现。非洲大陆自由贸易协定的生效可能会增强其对外资的吸引力。

2018年上半年转型经济体的FDI流入下降了18%,为250亿美元。流入俄罗斯的FDI减少了19%,降至150亿美元。流入东南欧的FDI增加了30%,达到33亿美元。前南斯拉夫马其顿共和国、阿尔巴尼亚和塞尔维亚均出现了增长。

该地区已宣布的绿地投资翻了一番,从2017年上半年的120亿美元增加到2018年上半年的240亿美元,其中东南欧为45亿美元,俄罗斯为100亿美元。詹晓宁表示,这表明该地区的FDI可能已经触底。