港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

说起一贯变幻莫测的金融资本市场,其诡谲的常态当如眼下四季不明的天气那般,可谓是一时风雨一时晴了。而纵观在这浩瀚股海沉浮多年的诸多上市公司,一举一动来回轮转间亦无不在演绎着市场风云。

今年2月26日,由马来西亚金融大拿郭令灿及其家族控股的港股上市公司国浩集团(00053-HK)就公布了其截至2018年12月底止中期业绩。尽管过去的两个财政年度,国浩集团的综合业绩较以往提振不少,但其这一次新鲜出炉的中绩财报却似乎不是那么好看了。

两大主营业务逊往期,致国浩中绩大跌

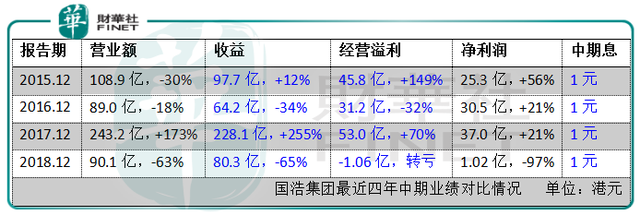

公告显示,2018-2019财年(下称2019财年)上半年,国浩集团的综合业绩全线录得下跌,表现大为失色。当中集团营业额按年同比下滑63%至90.13亿元(港元,下同);收益跌65%至80.34亿元;经营转亏1.06亿元,而期内公司股东应占溢利则大跌97%至仅有1.02亿元。

期内国浩的地产业务带来的收入较上年同期大幅减少,其出售物业所得收益在当期录得18.1亿元,较上年同期的165.2亿元锐减147亿元或89.1%。而这也是国浩本财年中期业绩剧跌的重要原因之一,业绩报告解释,国浩中期折戟主要归因于集团的物业及自营投资业务贡献较低。

据悉,截至2018年12月31日止上半财年,国浩的除税前溢利主要由四大业务分部贡献,当中物业发展及投资分部带来3.37亿元;酒店业务贡献4.28亿元;金融服务业务6.72亿元;以及石油燃气特许权业务也贡献了1.23亿元。尽管地产业务贡献锐减,但上述几个业务分部总归还是盈利的,奈何余下的自营投资分部在期内录得税前亏损达11.16亿元,重创国浩中期成绩单。

国浩的地产业务主要由新加坡上市附属国浩房地产承担,期内国浩房地产的收益及毛利较上年同期分别减少3.11亿新加坡元及9440万新加坡元,原因是国浩房地产于往季已大幅出售其已竣工未发售单位的存货,令上半财年集团来自新加坡住宅项目的贡献减少。

自营投资方面,虽然在2018年的下半年,股市起初持续攀升三个月,但由于全球经济疲弱、加息威胁、中美持续的贸易战及企业盈利增长即将放缓,以及英国脱欧等不明朗因素,对全球股市造成整体下行的影响,结果下半年以历来录得最疲弱之一的12月作终结。

国浩在业绩报告中表示,期内股息收入及已变现交易溢利已抵销其部份投资组合于2018年12月31日的市值亏损,惟自营投资部仍录得除税前整体亏损11.16亿元。不过国浩也指出,其投资于「降级天使」及估值被低估股份的策略应将于市场反弹时提供复苏潜力。

业绩起伏呈规律循环,国浩坚持派息

虽然2019财年中期业绩已然遭遇了滑铁卢,但国浩始终维持着最后的“体面”。

截至2018年末,国浩的流动负债由2018年中的175.6亿元降至114.4亿元,减少61.2亿元;总负债则由期初的472.6亿元降至457.8亿元,减少14.83亿元。

其实从过去几年公司的中期成绩单来看,国浩的业绩呈现出“诡异”但非常鲜明的升跌交替循环规律,总体上很有“大小年”之分。另外值得一提的是,尽管过去这些年国浩的业绩表现波动,但集团的派息记录却非常稳定:不管当期盈利水平升跌如何,国浩多年均坚持派发中期息每股1元,这也是其历来业绩放榜常规的亮点之一。

细究国浩近年来呈现如此鲜明业绩规律的原因,其实跟本次中绩报告反映的问题大致相若,那就是目前为集团营收及利润带来主要贡献的地产业务表现并不稳定。

业务广泛,中流砥柱房地产待稳定成长

作为一家投资控股公司,国浩的业务范畴非常广泛,主要涉及自营投资、物业发展及投资、酒店及休闲、金融服务以及石油燃气等五大分部。近年来国浩的房地产及自营投资业务对集团贡献逐渐凸显,尤其地产业务的表现基本上可以左右集团当期的综合业绩。

2016年6月底止财年,国浩营业额同比下跌44%,收益亦减21%,主要原因就是当年集团来自物业发展及投资分部的收益同比减少38亿元。而2018年6月底止财年,国浩业绩呈现完全相反的景象,营业额大增53%,收益更是翻倍,增加119%至306亿元,起决定作用的便是期内物业发展及投资分部的收益大增了158亿元。

这就相当直观地表明,国浩的整体业绩基本上还是需仰仗地产业务的发力,而地产业务“争气”与否大致上已经决定了国浩的业绩成色。尽管从往期财报入账的情况来看,国浩的地产业务分部业绩贡献仍不稳定,但其成长空间仍然可观,待地产业务能够达成稳定持续的增长,相信国浩的综合业绩也能得到更全面的修补。

目前国浩的经营投资活动覆盖香港、中国内地、新加坡、马来西亚、越南及英国等地。值得一提的是,其在新加坡已成功开发了逾30个住宅项目,当中新加坡最高建筑丹戎巴葛中心就是由国浩总投资32亿新加坡元建成。

私有化失败影响渐趋消化,股价回归

去年7月,国浩宣布获大股东郭氏家族提私有化要约,令其股价从110元左右冲高至130元以上水平。尽管四个月后私有化议案最终未获通过,国浩的股价也从此前高位跌落百元以下水平,但今年以来已经逐渐“找回场子”,2月28日更重回110元以上价位报收111.2元。

来到三月第二周,国浩的股价大致上维持在105-110元左右区间,基本上已经回归去年私有化事件之前的水平:

截至3月6日收盘,国浩集团股价报107.5元,全日微升0.47%,市值来到353.73亿元。

港股百强

说来以国浩集团当前超过350亿元的市值,已经达到进入[港股100强]主榜的规模,尽管2019财年其中绩进入自身业绩循环规律中的“下行周期”,但2018财年国浩的营收表现算得上可圈可点。今年的「港股100强」颁奖典礼将于2019年5月24日(星期五)在深圳中洲万豪酒店举行,国浩能否上榜?我们拭目以待。

作者:彭小留

编辑:彭尚京