国内宏观经济小组

张静静 S1090522050003 首席高 明 S1090518010002 组长罗 丹 报告联系人 研究员

报告发布时间:2022年9月26日

文 | 招商宏观张静静团队

核心观点

与疫情前相比,后疫情时代的跨境投资不再以降低生产成本为唯一目标,更看重多元化的地区布局,努力提高供应链产业链弹性,应对全球随时可能出现的不确定性风险。产业链多元化地区布局的战略对中国而言可能并非坏事,从数据上看,尽管外商增加了对东盟主要国家的投资规模,但对中国的投资也并未放缓,这说明中国本身就已经成为多个国家进行多元化地区布局战略中的重要选择。此外,后疫情时代的产业链重塑中,我国上市公司已在电子、汽车、机械制造等多个领域与东盟国家或地区开展合作。疫情后,跨境资本投资建厂更看重什么?疫情前,外商直接投资最看重的往往是劳动力成本、土地成本等传统比较优势的存在。但后疫情时代,全球对外直接投资在选择地区布局时更注重地区的分散性。2020年以来,不仅是越南、新加坡、马来西亚等东盟国家或地区吸引的外资流入明显增加,中国、印度和中国香港等吸引的外资流入也呈现快速增长的态势。其中,与2018年相比,2021年中国、东盟、南非外商直接投资占全球的份额分别上升了2%、0.8%、2.2%。这说明,疫情后对外直接投资的流向更倾向于通过地区分散的战略来维持供应链产业链稳定。疫情后,我国在外商进行产业的全球布局时扮演什么角色?疫情前,我国的外商直接投资增速乏力。但后疫情时代,外商不仅增加了对东盟主要国家的投资规模,也加速了对中国的投资,这一定程度上说明,中国本身就已经成为多个国家进行多元化布局战略中的重要选择。从产业链来看,作为世界上工业体系最健全的国家,我国产业链完整和生产效率高的优势进一步凸显,对全球产业链、供应链的稳定起到了重要作用;此外,从长期来看,我国消费市场势必会不断扩大,2021年人均GDP达到1.25万美元,中等收入群体规模超过4亿人,在国内推行扩大内需的背景下,外资企业会从我国消费市场中获得较大利润空间。后疫情时代的产业链重塑中,我国选择如何参与?1)从产业竞争与合作的角度看:单纯就生产成本而言,相比于我国人力、原材料成本的上升,东盟主要国家的确具有相对低廉的生产成本,这能有效吸引大量低端制造业的转移,进而与我国形成竞争关系。但从顺应产业升级趋势以及增加国际贸易竞争力的视角看,我国与东盟在制造业领域仍存在较大的合作空间。2)具体到上市公司:上市公司在东盟主要国家的基本布局已经覆盖新能源汽车、电子产业链、手机产业链、纺织产业链以及房地产产业链等多个领域。行业分布数据显示,一方面,东盟主要国家能较好的与我国产业结构升级形成产业链方面的合作格局;另一方面,我国上市公司更倾向于在电子、汽车、机械制造等全球产业分工细化的领域开展对东盟国家或地区的投资建厂。此外,尽管在东盟主要国家布局的上市公司集中在中小盘,市值低于100亿的上市公司占比接近50%,但也有125家和44家公司市值分别超过300亿和1000亿。这意味着,在东盟主要国家开展投资的500多家上市公司中,有行业龙头,也有行业中寻求扩张快速发展的中小型企业,哪些上市公司值得投资需要加以甄别。

正文

一、疫情后,跨境资本投资建厂更看重什么?

全球来说,跨境投资是产业转移的先行指标,也是推动产业分工重新布局的重要力量。

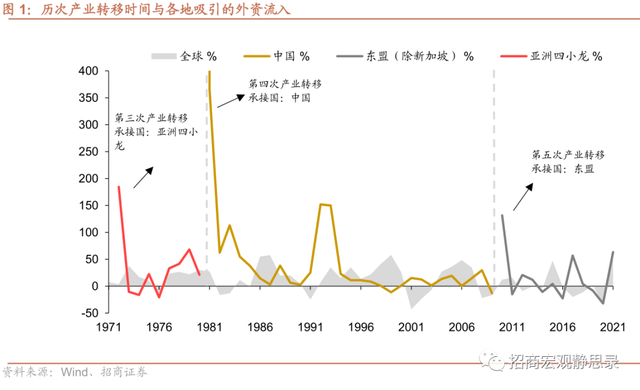

从第一次工业革命至今,全球已经完成了四轮大规模的国际产业转移,美国、日本、韩国、中国台湾、中国香港、新加坡和中国等是前四次国际产业转移的主要迁入地。金融危机以后,世界开始进行第五轮产业转移,中国产业进行转型升级与发达国家贸易保护主义抬头是这次产业转移的重要原因。在这两个因素的驱动下,产业转移分为两个方向:一是附加值较低的劳动密集型产业向东盟国家或地区转移,一是技术含量较高的部分制造业开始回流到发达国家。

梳理产业转移时间与外商投资的数据,我们可以明显的看到,外商直接投资是产业转移的重要先行指标。第三次产业转移初期,韩国、中国台湾、中国香港和新加坡四个地区吸引的外商投资同比增速接近200%,第四次产业转移初期,中国吸引的外商投资同比增速接近400%,第五次产业转移初期,东盟国家或地区吸引的外商投资同比增速约150%。

市场规模、资源禀赋、基础设施等比较优势的存在是吸引跨境资本流入的重要因素,在前四次产业转移的背景下,外商直接投资最看重的往往是劳动力成本、土地成本等传统比较优势的存在。但是,随着时间的推移,一个国家的传统比较优势会发生改变,这也就意味着跨境资本会根据产业生产周期的不同在全球范围内择优性地选择具体在哪个地区投资建厂。

与疫情前相比,疫情后的跨境投资更倾向于将维持供应链产业链稳定作为首要目标,而非主要考虑生产成本的高低。

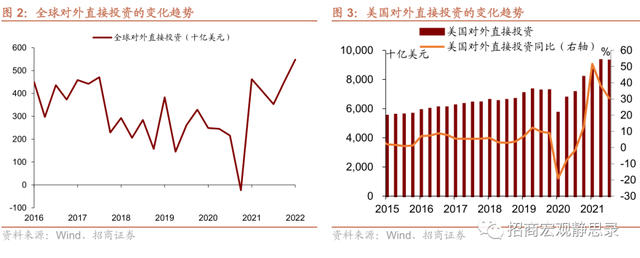

疫情前,在贸易摩擦事件频发和发达国家贸易保护主义抬头的背景下,全球对外直接投资流量一直呈现波动下降的趋势。疫情爆发更一度加快了全球跨境投资萎缩的速度,甚至在2020年12月出现了负值。但随着疫情防控政策的放开,2021年以来全球对外直接投资强势反弹。以美国为例,为了加快制造业回流,疫情前美国对外直接投资增速一直维持在10%的低水平,疫情爆发期间的对外直接投资增速下降到-19%,2020年下半年开始对外直接投资额急速增加,远远超过疫情前水平。

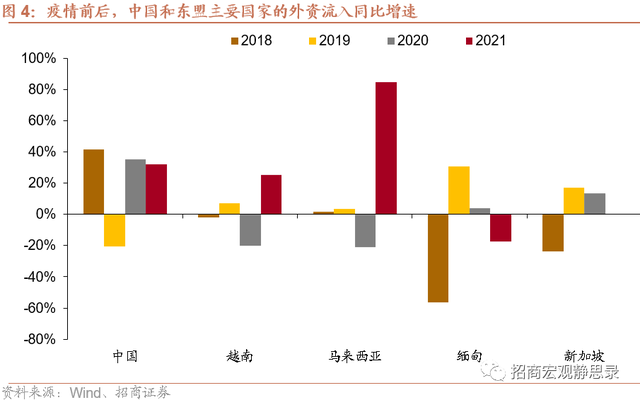

值得注意的是,疫情后,全球对外直接投资在选择地区布局时具有明显的分散性特征,不仅是越南、新加坡、马来西亚等东盟国家或地区吸引的外资流入明显增加,中国、印度和中国香港等吸引的外资流入也呈现快速增长的态势。其中,与2018年相比,2021年中国、东盟、南非外商直接投资占全球的份额分别上升了2%、0.8%、2.2%。这说明,疫情后对外直接投资的流向更倾向于通过地区分散的战略来维持供应链产业链稳定,而不会仅选择单一的地区进行产业布局。

二、疫情后,我国在外商进行产业的全球布局时扮演什么角色?

金融危机至疫情前,我国的外商直接投资增速缓慢,外商撤资规模大于外商直接投资。

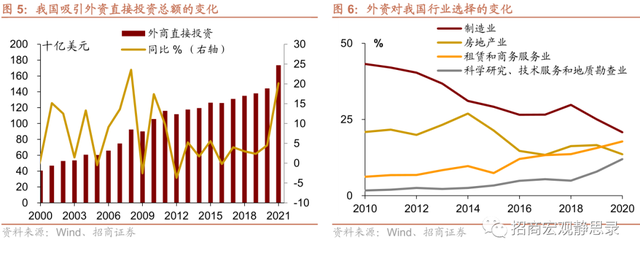

这一时间段,我国吸引外商直接投资增长乏力的主要原因在于,劳动力成本、土地成本以及政策优惠等传统比较优势的边际效应降低,再加上我国对外资流入的管控日趋严格,外商在我国越来越难寻找到新的可替代原来投资领域的投资机会。从外商直接投资流量数据看,2012-2019年外商直接投资增速一直处于5%附近,远远低于2000-2008年的同比增长。从投资行业数据看,2010-2020年的外商直接投资选择中,制造业和房地产业占外商直接投资总额的比例呈现明显下滑态势,分别从2010年的43%和22%下降到2020年的20.8%和13.6%。在传统制造业比较优势逐渐减弱的背景下,外商开始转向服务业以及高端制造业相关领域的投资,租赁与商务服务业、科学研究、技术服务和地质勘查业占外商直接投资总额的比例逐渐上升,分别从2010年的6.7%和1.7%上升到2020年的17.8%和12%。

疫情后,中国产业链优势进一步凸显,外商直接投资规模明显增长。

前文分析中提到,疫情前外商直接投资选择在哪个地区进行重点布局时更多的将生产成本作为主要的考察因素。但疫情爆发使原来的全球产业链供应链运作模式受到较大的负面冲击,致使跨国公司不得不试图在“生产利润”和“生产稳定”之间寻找可行的平衡点,最大限度的保证产业链供应链的正常运行。换句话来说,如若没有疫情,随着我国传统比较优势的边际效应减弱,外商直接投资作为产业转移的先行指标会顺应产业周期流向东盟等生产成本较低的地区。而疫情爆发后的这两年,为了应对产业链供应链危机,外资会优先采取多元化布局的战略。

与疫情前比,疫情后外商更看重多元化布局,这对中国而言可能并非坏事。对于原本过度依赖中国生产链供应链的外商来说,他们会因为多元化战略选择将部分产业撤出中国,但这是主要趋势吗?从数据上看,2021年我国实际利用外商直接投资金额规模约1734亿元,同比增长20.18%,外商直接投资新设企业约4.8万家;2022年上半年,全国实际使用外资金额7233.1亿元,同比增长17.4%,我国吸引的外商直接投资同比增速不降反升。

疫情后,尽管外商选择在东盟等地区进行投资建厂,但对中国的投资也在加速,这一定程度上说明,中国本身就已经成为多个国家进行多元化布局战略中的重要选择。外资之所以继续选择中国,主要原因可能是源于产业链和市场规模的双重吸引力。从产业链来看,作为世界上工业体系最健全的国家,我国产业链完整和生产效率高的优势进一步凸显,这对全球产业链、供应链的稳定起到了重要作用;此外,从长期来看,我国消费市场势必会不断扩大,2021年人均GDP达到1.25万美元,中等收入群体规模超过4亿人,在国内推行扩大内需的背景下,外资企业会从我国消费市场中获得较大利润空间。

三、后疫情时代的产业链重塑中,我国选择如何参与?

后疫情时代的产业链重塑中,通过多元化布局的战略能有效提高供应链弹性,这对于应对供应链产业链可能遇到的不确定性问题至关重要。我国既是此次产业链重塑中被选择的重点布局区域,也是能够深度参与此次产业链重塑的投资方。

市场上普遍认为,后疫情时代的产业链重塑中,我国和东盟主要国家存在较大的竞争替代关系。那么,我国会如何深度参与此次产业链重塑呢?

从产业竞争与合作的角度看:

单纯就生产成本而言,相比于我国人力、原材料成本的上升,东盟主要国家的确具有相对低廉的生产成本,这能有效吸引大量低端制造业的转移,进而与我国形成竞争关系。但从顺应产业升级趋势以及增加国际贸易竞争力的视角看,我国与东盟在制造业领域仍存在较大的合作空间。

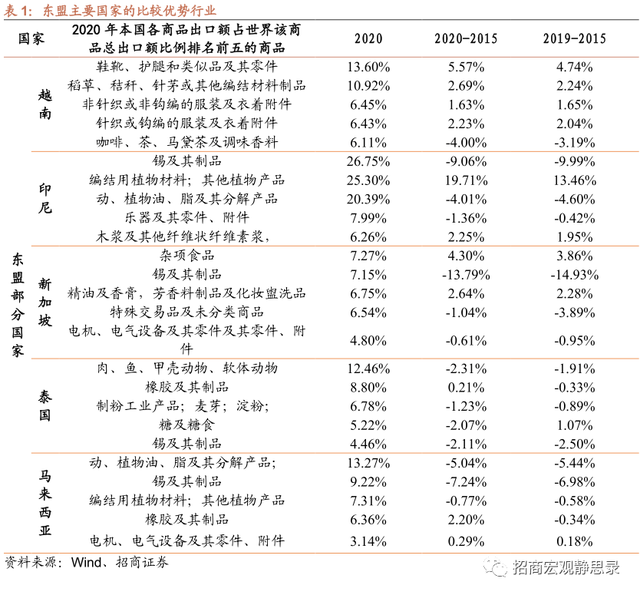

我们采用本国产品出口与该产品世界出口比重衡量商品的产业优势,分别计算了东盟部分国家的2015-2019年、2015-2020年各商品出口额占世界该商品总出口额比例的变化。越南在纺织服装、鞋伞帽等方面优势不断上升,印度尼西亚、泰国在动植物、橡胶等方面具有优势,但新冠疫情对其带来明显影响。新加坡和马来西亚在电机电气设备及其零部件、橡胶、食品等方面具备优势,且在疫情中并未受到较大影响。总的来看,此数据除了反映各国的优势产业外,同时反映各国供应优势的稳定性,比如印尼和泰国受到疫情的冲击明显大于越南。

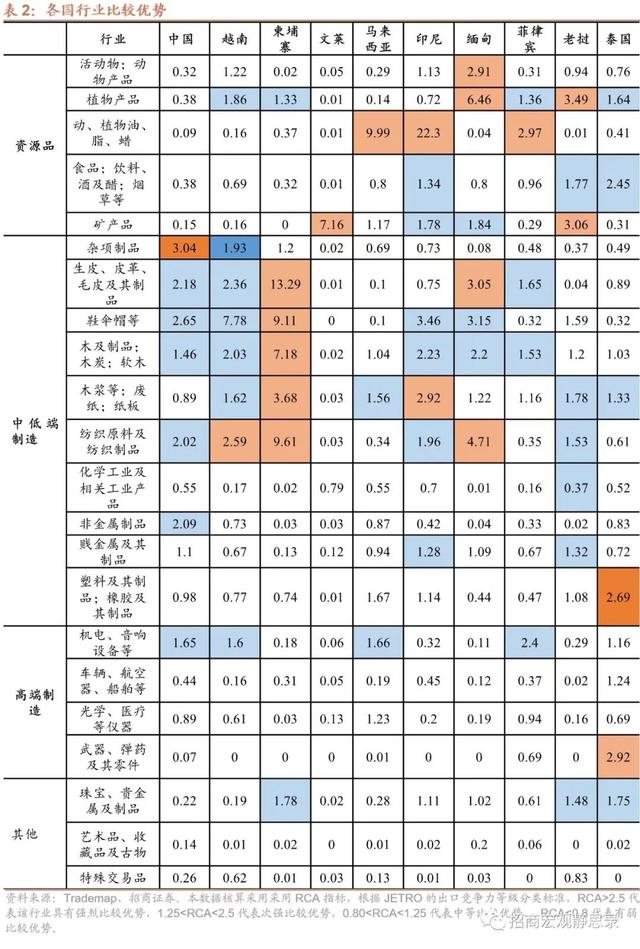

计算RCA比较优势指数可知,关于资源品,相比于我国,东盟部分国家因自然资源、矿产资源丰富,在动植物、矿产品等行业具有明显比较优势。关于中低端制造业,我国和东盟国家或地区各有优势,我国的杂项制品、皮毛制品、鞋伞帽、纺织制品、非金属制品等的比较优势较为明显,其中杂项制品具有强比较优势,RCA为3.04;东盟国家或地区中的越南、柬埔寨、老挝、印尼和缅甸在木制品、造纸业、纺织制品、皮毛制品等行业都具有较强的比较优势。而关于高端制造业,我国和东盟主要国家的比较优势都不突出。这表明,尽管东盟主要国家在某些行业与我国存在竞争关系,但鉴于不同的RCA比较优势,我国依然可以从上下游产业链的角度出发加强与东盟在制造业领域的合作。

具体到上市公司看:

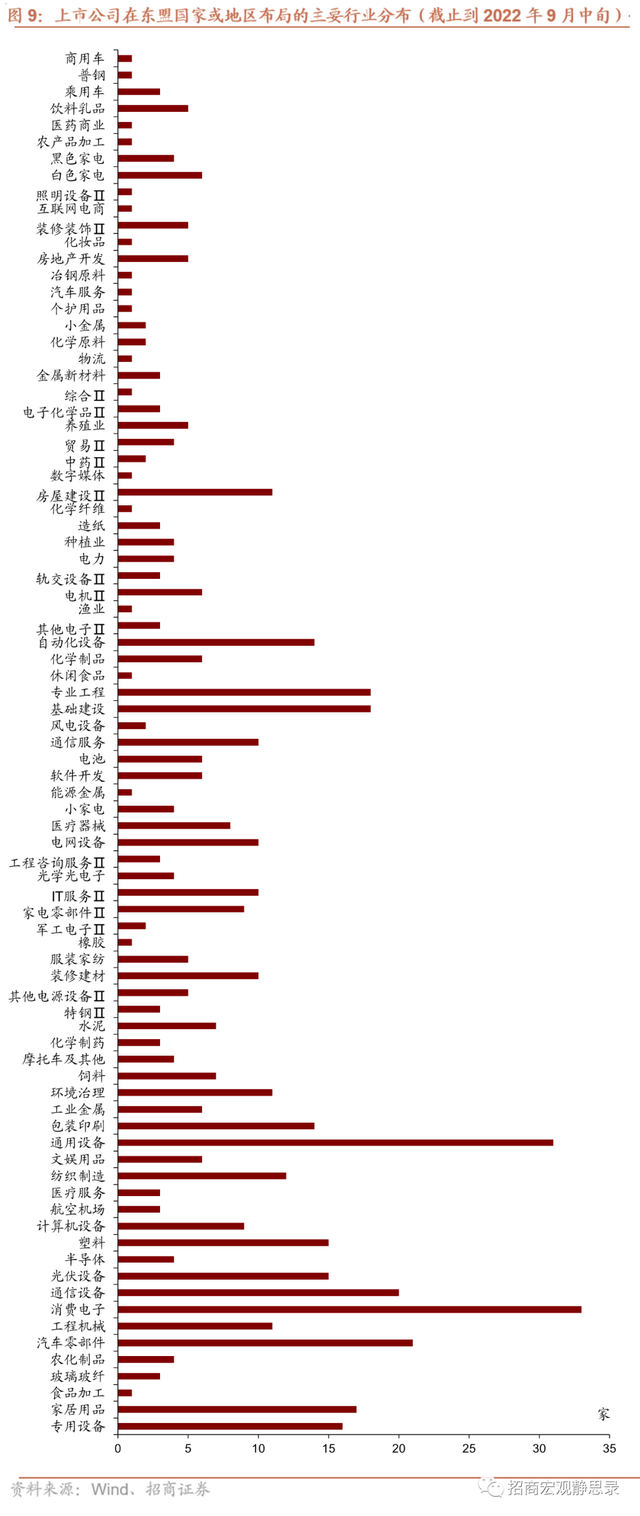

我们采用申万二级分类行业分类与商务部对外投资企业进行匹配,共获取530家上市企业在东盟主要国家(印度尼西亚、马来西亚、菲律宾、泰国、文莱、柬埔寨、老挝、缅甸、越南)的投资记录。在530家上市企业中,消费电子、通用设备、汽车零部件、通信设备、专业工程、基础设施等行业排在前列,分别有33家、31家、21家、20家、18家和18家,此外房屋建设、自动化设备、通信服务、电网设备、IT服务、装修建材、环境治理、包装印刷、纺织制造、塑料、光伏设备、工程机械、家居用品、专用设备等行业也均超过10家,前十大行业上市公司共聚集了204家,占比38%。从产业链角度来看,上市公司基本布局覆盖新能源汽车、电子产业链、手机产业链、纺织产业链以及房地产产业链等。整体而言,行业分布数据可以看出以下的发展形势和规律:一是,东盟主要国家之间的产业链分工覆盖面较广,能与我国产业结构升级形成上下游产业链方面的合作格局。二是,我国上市公司更倾向于在电子、汽车、机械制造等全球产业分工细化的领域开展对东盟国家或地区的投资建厂。

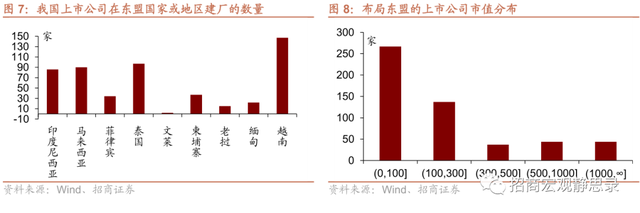

从国别分布的情况来看,上市公司在越南、泰国和马来西亚等地区的布局明显较多,其中在越南布局的上市公司数量最多,有180家,泰国和马来西亚的上市公司数量分别为90家和84家。从上市公司的项目投资量分布情况来看,上市公司在越南、泰国和马来西亚设立的子公司的数量占在东盟主要国家的一半以上。

我们可以将上市公司在东盟主要国家的投资分为几个层次:第一层次是越南、泰国、马来西亚、印度尼西亚,其主要特征包括,一是劳动力、土地成本、税收成本等综合成本具有相对优势;二是受益于第五次世界产业转移,港口资源丰富的东盟国家或地区获得跨国投资的青睐,目前已有产业集群的优势,比如纺织、消费电子、汽车等;三是自然资源、矿产资源丰富,成为企业完善国内产业链上游的最佳目的地。第二个层次是柬埔寨、菲律宾、缅甸、老挝、文莱,上市公司投资相对较少,影响因素包括经济发展水平较低、市场规模较小、产业链聚集并不明显、港口资源缺乏等多方面。数据显示,上市公司在越南布局的行业主要是消费电子、纺织制造、家居用品,在印度尼西亚布局的行业主要是通信设备、通用设备、饲料等。

另外,尽管在东盟主要国家布局的上市公司集中在中小盘,市值低于100亿的上市公司占比接近50%,但同时可以看到有125家公司市值超过300亿,有44家公司市值超过1000亿。这意味着,在东盟主要国家开展投资的500多家上市公司中,有行业龙头,也有行业中寻求扩张快速发展的中小型企业,哪些上市公司值得投资需要加以甄别。

风险提示:

跨境投资长短期变化。

以上内容来自于2022年9月26日的《后疫情时代中国海外投资布局——全球产业链系列(二)》报告,报告作者张静静、张一平,联系人罗丹,详细内容请参考研究报告。

往期文章

20221010 黄金:权益资产的左侧指标

20221009 国庆假期国内重要数据信息汇总

20221009 失业率与时薪同降意味着什么?

20221008 十一假期海外那些事儿

20221007 改变预期才能改变趋势——本轮地产政策效果测算

20221006 东盟产业承接的上限——全球产业链系列(一)

20221005 制造业怕什么?——日本2011至2015镜鉴

20221002 预计Q3经济增速在3.7-4.2%区间

20221001 9月工业生产可能超预期——显微镜下的中国经济(2022年第25期)

20220930 亮点、隐忧、契机——9月PMI点评

20220930 促消费成为政策发力的新目标——三季度货币政策例会点评

20220929 四季度信贷的新支撑——评央行设立设备改造专项再贷款

20220929 四季度信贷的新支撑——评央行设立设备改造专项再贷款

20220928 意大利大选:一场过关游戏

20220927 Q4修复态势不改——2022年8月工业企业利润分析

20220926 预期会否修复?——宏观周观点(2022年9月24日)

20220925 降准可期

20220924 英央行的不可能三角:宽财政、抗通胀、储备地位

20220923 房地产竣工改善势头有望延续——显微镜下的中国经济(2022年第24期)

20220922 美联储加息的边界——9月FOMC点评

20220921 竣工复苏:容易被忽视的经济亮点

20220920 人民银行“以我为主”的空间有多大?——兼评2022年9月LPR报价

20220919 经济仍在做加法——宏观周观点(2022年9月17日)

20220918 招商宏观 | 增量政策的拉动作用有多少?

20220917 冷热不均 结构分化——显微镜下的中国经济(2022年第23期)

20220916 进一步稳定内需的紧迫性——8月经济数据点评

20220915 有多少消费值得等待——四季度消费形势展望

20220915 看懂“MLF+存款利率”的组合拳

20220914 通胀预期差或令6月海外波动重现——2022年8月美国CPI分析

20220913 9月或为mini版6月——宏观周观点0912

20220912 莫高估政策性工具、低估稳地产效果

20220911 9月社融增速会不会反弹?

20220909 通胀对政策的影响力将趋于减弱——8月通胀点评

20220908 成都、深圳疫情会不会影响9月经济成色

20220908 跨过高温和限电,哪些行业景气度可能延续?

20220907 四个新变化如何影响出口?——2022年8月进出口数据点评

20220906 缓和人民币汇率贬值斜率——央行下调外汇存准金率点评

20220906 决断9月——大类资产配置的脉络(2022年9月)

20220905 短期确定性上升——宏观周观点0903

20220904 3.5%是不是美联储的心理关口?

20220903 9月FOMC或为分水岭——2022年8月美国非农数据分析

20220902 生产修复 出行下滑

20220901 基建投资增速将超过10%——8月宏观经济数据预测

20220831 财政的空间在哪?

20220831 情况正在发生变化——8月PMI点评

20220830 人民币贬值压力大吗?

20220829 理解“不大水漫灌”的正确姿势

20220829 内部压力与外部风险——宏观周观点0827

20220828 欧洲能源危机的可能与影响

20220828 Q3或是全年工业利润增速底——2022年7月工业企业利润分析

20220827 再度转鹰的鲍威尔才是关键——全球央行Jackson Hole会议点评

20220826 海外能源、电价上涨或助力我国全年出口超预期

20220825 五问南方高温:影响真的要结束了吗?

20220824 高频数据中的四川限电影响

20220823 本轮政策效果复盘——从情绪修复、资金支持到基本面改善

20220822 如何理解LPR降幅?地产与汇率的平衡

20220822 政策着眼于力争最好结果——宏观周观点0820

20220821 大类资产的天平向哪儿倾斜

20220820 防疫算政治账不影响经济工作力争实现最好结果的诉求

20220819 专项债限额使用路径可能更快明确

20220819 “芯片四方联盟”下,产业升级重点在哪儿?

20220818 由美日韩经验看我国产业升级前景

20220817 精准把脉人民币汇率

20220816 重回复苏的可行性与年底地产的决定性

20220816 中期选举,民主党还有胜算吗?

20220815 开启降息周期——8月MLF降息点评20220814 假若油价再度反弹20220814 政策的短期目标与中长期诉求——宏观周观点081320220813 国内商品期货、现货价格相继回暖

20220812 寻找社融新支点20220811 踩对通胀的韵脚——2022年二季度《货币政策执行报告》解读20220810 通胀重现19年格局,如何影响宏观政策?——7月通胀点评20220809 “通胀削减法案”能否扭转中期选举乾坤?20220809 从中观研究框架看弱复苏中的结构性亮点——中观景气度系列(一)

20220808 全球产业链的演进路径展望与重构风险评估

20220807 产业链优势或令出口继续超预期———2022年7月进出口数据点评

20220807 确定性下降——宏观周观点0807

20220806 就坡下驴还是横生波折?——大类资产配置的脉络(2022年8月)

20220806 海外市场或重现波动——2022年7月美国非农数据分析

20220805 中国资本市场开放手册2022

20220804 变局下的产业链——多个制造业大国陷入贸易逆差的警示

20220803 关注价格与出行数据的积极信号

20220802 多重冲击、多重约束下的复苏——7月宏观经济数据预测

20220802 2020年货币市场流动性是如何回归中性的?

20220801 制造业超预期回落后的潜在结构性亮点——7月PMI点评

20220801 复苏进入分歧期——宏观周观点0731

20220730 美国陷入衰退了吗?——2022年二季度美国GDP数据点评

20220729 用好既定政策,坚持就是胜利——政治局会议给出的五个关键答案

20220729 出口交货值视角下的中国出口形势

20220728 假若美联储重新“盖住”底牌——7月FOMC点评

20220727 双循环正升级——2022年上半年进出口商品结构分析

20220727 利润V型修复后,关注确定性——2022年6月工业企业利润分析

20220726 8月资金利率缺口会收敛吗?

20220725 美股的短期位置与长期风格

20220724 内需偏弱,但中美利差拐点初现——宏观周观点0724

20220723 高温下的“淡季”——经济观察系列(一)

20220722 海外还有哪些黑天鹅?

20220721 稳就业需要多少GDP增速?

20220720 平衡稳地产与防风险,7月LPR报价持稳

20220719 复苏交易将如何演绎——大类资产配置的脉络(2022年3季度)

20220717 四种宏观场景及政治周期驱动的大类资产轮动

20220716 减收增支快节奏,下半年路在何方?

20220715 未来的三种情景——2022年二季度中国经济数据分析

20220714 7月FOMC前的两个关键数据:加息100BP?

20220714 钱究竟流向了哪里?

20220714 信贷分化与杠杆回升——上半年金融统计数据新闻发布会点评

20220713 居民主动断供停工项目房贷影响评估

20220713 出口高增后的隐忧

20220712 亢龙有悔——6月金融数据点评

20220711 基于利润预期,7月关注哪些板块?

20220710 猪周期开启——6月通胀数据点评

20220710 控通胀压力仍大,7月加息预期强化——美国6月非农点评

20220709 FDI加速流入中国,从哪里来,到哪里去?

20220708 欧元、美元接近平价的背后

20220708 疫后全球价值链重塑、汇率弹性与制造业竞争力

20220707 服务消费初现改善迹象

20220706 衰退预期从哪里来,向哪里去?

20220705 央行30亿投放的双重意味

20220705 关于欧盟碳边境调节机制(CBAM)的简评

20220704 疫情退却,通胀升温——宏观经济预测报告(2022年6月)

20220702 出口放缓一致预期下的结构性亮点

20220701 三季度货币政策的变与不变

20220701 内外需驱动正在交换方向

20220630 积极信号持续增加

20220629 假若美股再跌,A股能否继续脱敏

20220628 复苏基础不牢固,积极关注中下游

20220627 经济走势的三种情景假设

20220626 国内经济篇:复苏不惧冲击——2022年中期宏观经济展望

20220625 应出尽出,静候花开——2022年中期宏观经济展望财政篇

20220625 螺纹钢期货价格为何大幅下跌?

20220624 总量不弱,结构正佳——2022年中期宏观经济展望货币篇

20220623 海外会出现流动性危机吗?

20220622 出口向左;进口向右——2022年中期宏观经济展望外贸篇

20220621 通胀压力:外弱内强——2022年中期宏观经济展望通胀篇

20220620 冲击转向缓和——2022年中期宏观经济展望海外篇

20220619 美联储加息的影响已经显现

20220618 地方政府性基金收支压力巨大

20220617 供给侧修复速度快于需求侧

20220616 是时候考虑FED结束加息的条件了

20220615 坚持复苏交易

20220614 兼容动态清零的经济增长路径

20220613 出口、PMI、社融超预期下还需要关注什么?

20220612 油价的最后一冲:假如美国CPI不回落?

20220612 信贷预期差兑现

20220611 三四季度CPI在不同场景下会怎么走?

20220610 出口超预期,是新增还是4月积压?

20220609 如何看待原油供需博弈?

法律声明

特别提示

本公众号不是招商证券股份有限公司(下称"招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。